شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")

عدد پمپ آتشنشانی شرکت جهان فولاد سیرجان\"...")

مدیرعامل فولاد مبارکه:

به گرزارش می متالز، نماد «پارسیان» از شرکتهای گروه بیمهای است که با توجه به پرتفوی سرمایهگذاری خود در میان گروه وضع بسیار مناسبی را دارا خواهد بود. طبق فعالیت مرسوم بیمهها، پارسیان نیز وجوه ناشی از حق بیمهها را دریافت کرده و در شاخههای مختلفی سرمایهگذاری میکند.

۱. بالای ۶۰۰ میلیارد تومان را در بانکها سپردهگذاری کرده است که از این محل سود مرسوم ناشی از سپرده را دریافت میکند. با توجه به ضریب خسارت مناسب این شرکت بیمهای و ضریب رشد حق بیمه صادره، از این محل بیمه پارسیان رشد مناسبی را خواهد داشت.

از محل کسب سود سرمایهگذاری در بانک برای سال ۹۸ حدود ۲۳ تومان به ازای هر سهم سود شناسایی شده است که برآورد میشود برای سال آینده به حدود ۳۵ تومان برسد.

۲. شرکت آتیه پارسیس پارس با پرتفوی بسیار متنوع که عمدتا در شرکتهای بازار سرمایه، سرمایهگذاری شده است را شامل میشود. برآورد میشود که با توجه به رشد بازار سرمایه در سال ۹۹ و فرصتهای بهوجود آمده، سود آتیه پارسیس برای مجموعه بیمه پارسیان تا حدود ۱۵ تومان به ازای هر سهم افزایش یابد. با توجه به شرایط کنونی بازار سرمایه، سودهای به دست آمده از این محل و روند موجود پیش بینی میشود که ارزش خالص داراییهای آتیه پارسیس پارس فراتر از ۷۰۰ میلیارد تومان باشد که ۶۰ درصد مالکیت آن در اختیار بیمه پارسیان است. آتیه پارسیس ۶.۲ درصد از تجارت الکترونیک پارسیان (رتاپ) را نیز دارد.

۳. پرتفوی بورسی سرمایهگذاری شده شرکت، پروژههای ساختمانی از جمله پروژه ساختمانی آیندهساز کرانه کیش و شرکت یاری رسان پارسیان در کنار موارد مطرح شده با توجه به شرایط کنونی بازار سرمایه میتواند سود قابل قبولی را ایجاد کند.

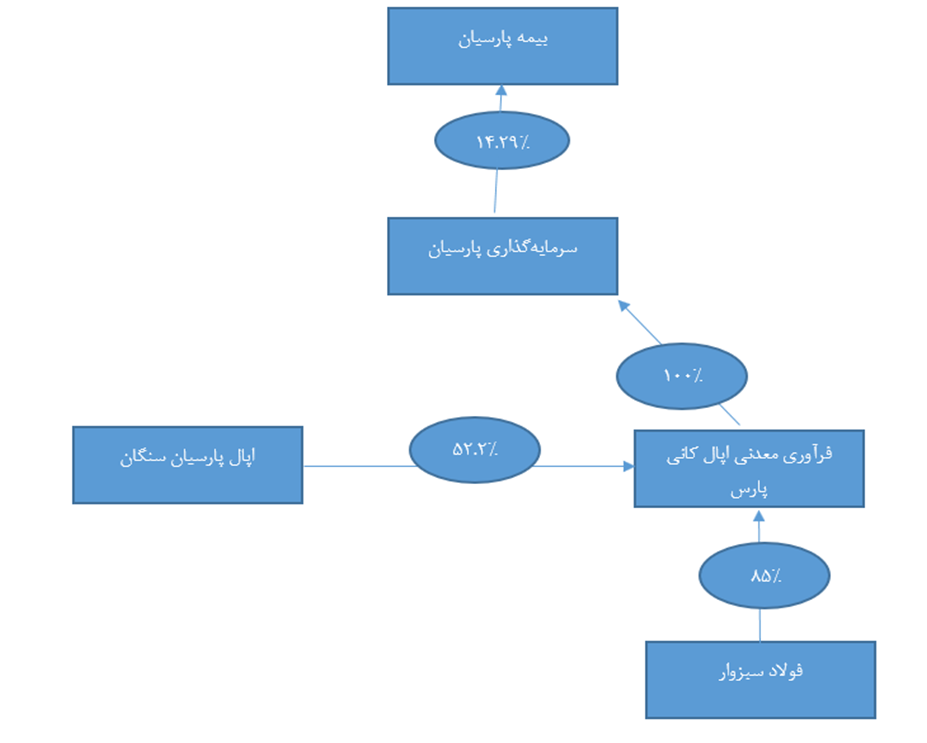

۴. شرکت سرمایهگذاری پارسیان که در حوزههای مختلف از جمله سبد متنوعی از سهام بازار سرمایه، شرکتهای فعال در حوزه ساختمان و بخش زنجیره ارزش فولاد سرمایهگذاری کرده است. در بخش سهام با توجه به شرایط کنونی میتواند شرکت سرمایهگذاری پارسیان سود مناسبی را کسب کند. در بخش شرکتهای ساختمانی مهمترین مجموعه شرکت گسترش ساختمانی لوتوس پارسیان است که پروژههای متعدد از جمله سعادت آباد، پیروزی و دیگر طرحها را در حال اجرا دارد. درباره مالکیت بیمه پارسیان در شرکت سرمایهگذاری پارسیان و زیر مجموعهها نمودار زیر تهیه شده است:

فولاد سبزوار – واحد تولید کننده اسفنجی با ظرفیت ۸۰۰ هزار تن است که طرح تولید شمش فولاد نیز در دست اجراست. با توجه به طرح شرکت، میتوان شرکت را در بازار سرمایه با شرکت فولاد ارفع مقایسه کرد.

سود سال ۹۸ (منتهی به آذر ماه) شرکت بیش از ۲۲۹ میلیارد تومان بوده است که در حدود ۱۲.۵ درصد مالکیت غیر مستقیم این شرکت در اختیار بیمه پارسیان قرار دارد.

اپال پارسیان سنگان – واحد تولید کننده ۵ میلیون تن گندله و ۲.۶ میلیون تن کنسانتره (که بالای ظرفیت و حدود ۳ میلیون تن تولید میکند) به همراه یک طرح خط جدید کنسانتره با ظرفیت ۲.۴ میلیون تن است. با توجه به شرایط کنونی و ظرفیتهای موجود، این شرکت را میتوان با شرکت گهر زمین در بازار سرمایه مقایسه کرد.

سود سال ۹۸ (منتهی به آذر ماه) شرکت بیش از ۲،۱۴۴ میلیارد تومان بوده است که در حدود ۷.۵ درصد مالکیت غیر مستقیم این شرکت در اختیار بیمه پارسیان قرار دارد.

۵. زمین ائل گلی تبریز دیگر دارایی با ارزش بیمه پارسیان است که پس از دعاوی حقوقی گذشته مالکیت آن به بیمه پارسیان داده شده است. بر اساس برآورد کارشناسی انجام گرفته با توجه به شرایط کنونی، زمین یاد شده برای بیمه پارسیان بیش از ۶۰۰ میلیارد تومان ارزش خواهد داشت که ارزش دفتری آن تنها ۷۰ میلیارد تومان در دفاتر بوده است.

نکته: سود شرکت اصلی بیمه پارسیان در سال ۹۸ در حدود ۳۰ تومان بوده است که باید به سود سرمایهگذاریها و بررسی سود تقسیم شده شرکتهای زیر مجموعه سرمایهگذاری پارسیان برای این شرکت توجه ویژه داشت.

در سودهای شرکتهای زیر مجموعه سرمایهگذاری پارسیان (اپال پارسیان سنگان، فولاد سبزوار، اپال فولاد شرق پارسیان و فرآوری معدنی اپال کانی پارس) دو مورد باید توجه شود: ۱. با توجه به توالی مجامع این شرکتها و سرمایهگذاری پارسیان، سود آنها با تأخیر زمانی و احتمالا در صورت مالی ۶ماهه به بیمه پارسیان منتقل خواهد شد.

۲. بخش بسیار زیادی از سودآوری این زیر مجموعه ها تقسیم نشده است و باید به سودآوری این زیر مجموعهها مجزا بررسی شود. برای نمونه سود تلفیقی و سود شرکت اصلی سرمایهگذاری پارسیان به ترتیب ۱۳۶۵ و ۶۹۵ میلیارد تومان بوده است.

با توجه به اعداد ذکر شده سود تلفیق سرمایهگذاری پارسیان برای بیمه پارسیان به ازای هر سهم ۴۹ تومان خواهد بود و در اصل سود هر سهم بیمه پارسیان در مجموع برای سال ۹۸ بیش از ۷۸ تومان بوده است. از سوی دیگر سود انباشته زیر مجموعه¬های سرمایه¬گذاری پارسیان و خود آن مجموعه نیز برای بیمه پارسیان با اهمیت خواهد بود.

سودآوری سال آینده زیر مجموعههای فولادی سرمایهگذاری پارسیان با توجه به نرخ ارز، نرخ دلاری محصولات و تغییر احتمالی ضرایب صنایع بالادستی فولاد افزایش قابل قبولی خواهد داشت. بهطوریکه سود تحلیلی شرکت فولاد سبزوار با دلار ۱۷ هزار تومان و نرخ شمش ۳۶۰ دلار برای سال جاری ۵۵۰ میلیارد تومان و سود تحلیلی اپال پارسیان سنگان با مفروضات فوق و همچنین ضرایب کنونی کنسانتره و گندله ۳۱۰۰ میلیارد تومان میشود. که سهم بیمه پارسیان فقط از این ۲ مجموعه ۳۰۰ میلیارد تومان میشود که به ازای هر سهم ۷۵ تومان میشود و با سود ۴۰ تومانی حاصل از فعالیت بیمهای ۱۱۵ تومان به ازای هر سهم میشود.

چنانچه اپال پارسیان سنگان با شرکت گهرزمین (کگهر) و فولاد سبزوار با آهن و فولاد ارفع (ارفع) مقایسه شود بیمه پارسیان فقط از جانب این دو شرکت باید بازار ۱۰ هزار میلیارد تومانی داشته باشد که به ازای هر سهم ۲۵۰۰ تومان میشود و داراییهای دیگر مانند پرتفوی بورسی، آتیه پارسیس، زمین ائل گلی تبریز، مالکیت ۵ درصدی بر پروژه ۹۰۰ واحدی کیش و شرکتهای ساختمانی دیگر سبب ارزنده تر بودن بیمه پارسیان میشود که ارزش ذاتی هر سهم بیمه پارسیان را تا ۴ هزار تومان تومان میرساند.

نکته بسیار مهم پذیرش شرکت اپال کانی پارس در بورس است که هفته پیش جلسه پذیرش اولیه خود را در بورس تهران داشت و با عرضه به بازار ارزش ذاتی سرمایه گذاری پارسیان به عنوان سهامدار ۱۰۰ درصدی و بیمه پارسیان به عنوان سهامدار ۱۴.۳ درصدی سرمایه گذاری پارسیان برای اهالی بازار سرمایه شفافتر میشود.

آخرین نکته افزایش قطعی ضرایب کنسانتره، گندله و آهن اسفجی در کشور است که سود شرکتهای معدنی و تولیدکننده آهن اسفنجی را افزایش خواهد داد که سبب ارزندگی بیشتر اپال پارسیان سنگان و فولاد سبزوار و سرانجام بیمه پارسیان میشود.

با توجه به موارد مطرح شده، روند معاملاتی و حجمهای انجام گرفته و قیمت تابلو در حدود ۱،۹۰۰ تومان، از میان شرکتهای بازار سرمایه یکی از بهترین گزینههای سرمایهگذاری خواهد بود که با ارزش ذاتی خود فاصله زیادی دارد.