شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")

عدد پمپ آتشنشانی شرکت جهان فولاد سیرجان\"...")

مدیرعامل فولاد مبارکه:

به گزارش می متالز، سرمایه گذاری تامین اجتماعی(شستا) هلدینگ چند رشتهای است که در سال ۱۳۶۵ به عنوان یک شرکت سهامی خاص تاسیس و در سال 1375 از سهامی خاص به عام تبدیل شد، سال ۹۸ محمد رضوانی فر بزرگترین افزایش سرمایه این هلدینگ را انجام می دهد و سرمایه شرکت از3900 میلیارد تومان به 8000 میلیارد تومان افزایش پیدا میکند، سال ۹۹ مهم ترین رخداد تاریخ حیات این هلدینگ و چه بسا بورس ایران رخ می دهد و شستا به عنوان بزرگترین عرضه اولیه تاریخ بازار سرمایه در بازار اول بورس تهران عرضه می شود.

شستا ۱۶۶ شرکت مدیریتی دارد و ۸۹ شرکت غیرمدیریتی که در تاریخ ۳۱خرداد سال 1399 با عرضه سهام شستا در بورس ، 11.6 درصد سهامداران شستا را افراد حقیقی و حقوقی خرد تشکیل دادند و 88.4 درصد سهام این هلدینگ در اختیار سازمان تأمین اجتماعی بوده است.

11.6 درصد سهامداران خرد حدود 1345816 سهامدار حقیقی و ۲۴۹۴ شرکت حقوقی سهامداران شستا محسوب می شوند، این در حالی است که سهامدار اصلی شستا ۴۳ میلیون نفر کارگر، بیمه شده و بازنشسته سازمان تامین اجتماعی هستند.

از 166 شرکت مدیریتی شستا اکنون ۷۲ شرکت معادل ۴۳ درصد تعدادی و ۹۴ شرکت، غیربورسی هستند که معادل ۵۷ درصد تعدادی است ولی از نظر ارزشی ۹۱ درصد بورسی است و9 درصد پرتفوی شستا غیربورسی که ارزشگذاری شرکت های بورسی شستا براساس تابلوی بورسی وارزشگذاری شرکت های غیر بورسی بر اساس p/e کارشناسی است.

یکی دیگر از اتفاقات مهمی که این هلدینگ در سال جاری به آن دست یافت این بود که پس از ۲۲ سال شستا موفق به دریافت گزارش مقبول یا به اصطلاح clean از سازمان حسابرسی شده، این مهم بدین معناست که همه مغایرتها، تطابق حساب ها وذخایردر این مجموعه گرفته شده و هیچ بند شرطی که به معنای تردید در سودآوری شرکت، تردید درصحت گزارشگری و کیفیت سود شرکت بوده وجود نداشته و نتیجه آن دریافت گزارش مقبول بوده است، نکته مهم این است که هلدینگ شستا این گزارش مقبول را از سازمان حسابرسی کل کشور و نه یک موسسه حسابرسی خصوصی دریافت کرده و مهم تر آن است که بدانیم سازمان حسابرسی در شرایطی صورت های مالی یک مجموعه را حسابرسی می کند که بیش از ۵۰ درصد شرکتهای زیر مجموعه را خودش رسیدگی و حسابرسی کرده باشد.

شستا در حالی برای نخستین بار در حال اخذ مجوز برای انتشار اوراق منفعت است که با توجه به دریافت رتبه A+ در هزینه های انتشار این اوراق 2 درصد بری خواهد بود که با توجه به رقم 3 هزر میلیارد تومانی و سررسید سه ساله این اوراق رقم قابل توجهی صرفه جویی خواهد کرد.

کسب رتبه اعتباری A+ با ثبات از موسسه رتبه بندی پایا که لایسنس خود را از اتحادیه اروپا دریافت کرده، از دیگر اتفاقات و دستاوردهای سال جاری شستا بوده و اینجا این سوال مطرح می شود که کدام یک از شرکت های هم تراز شستا تا کنون توانسته اند چنین موفقیتی را کسب کنند و باید از شرکتهای دیگر در این سطح نیز دعوت شود که آنها نیز نسبت به رتبه بندی خود اقدام کنند.

برای اینکه درک بهتری از موفقیت هلدینگ شستا در کسب رتبه A+ داشته باشیم لازم است فواید رتبه بندی را مرور کنیم، کمترین فایده رتبه بندی یک شرکت و دریافت چنین رتبه ای این است که کاهش هزینه دردریافت وام های بانکی را خواهیم داشت و شرکت در انتشار اوراق اعم از صکوک، اجاره و منفعت، حدود ۲ درصد از هزینه ضامن را نمی پردازد که منافع این به سوددهی بیشتر شستا منجر خواهد شد .

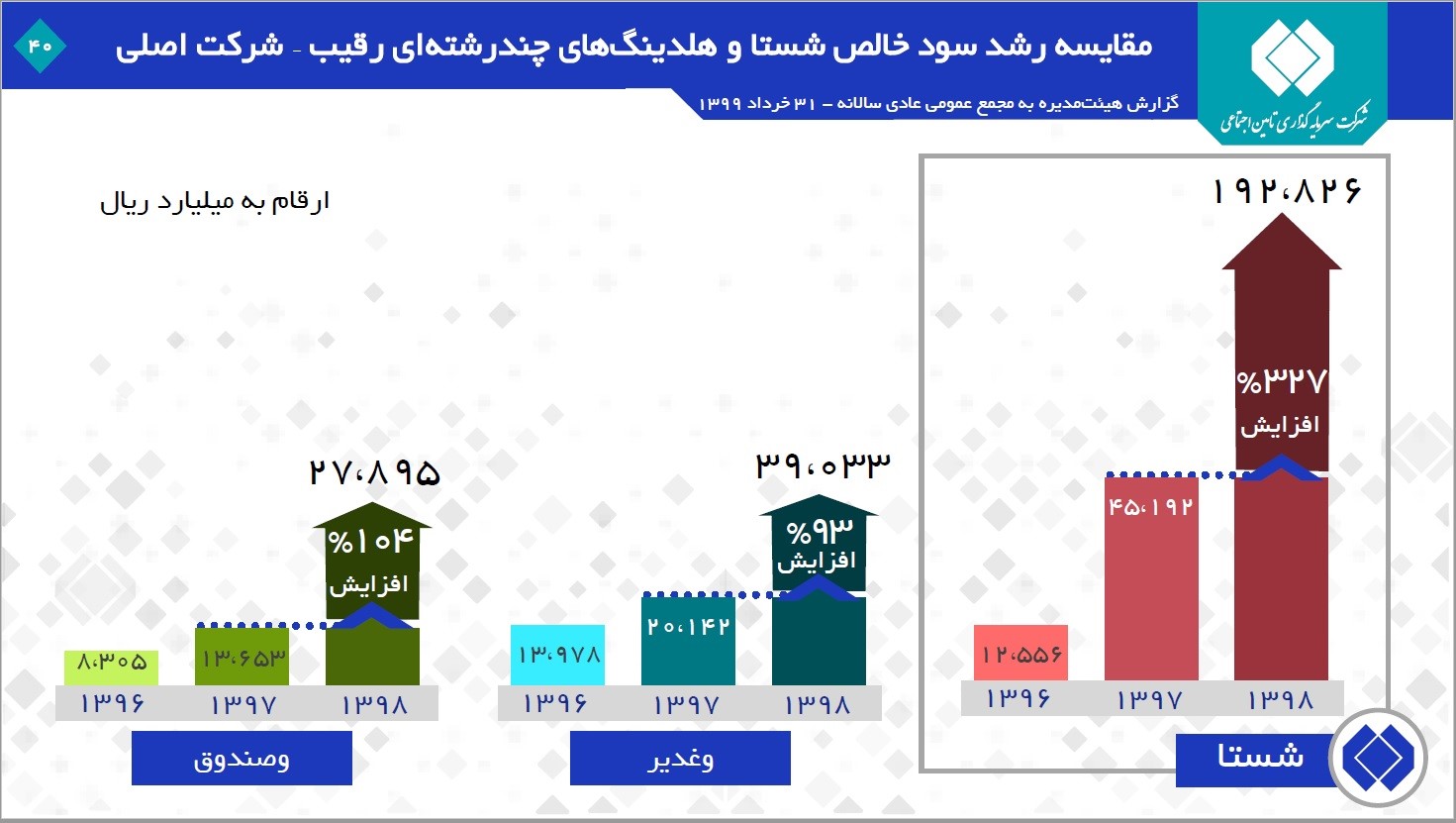

بررسی روند سودآوری شستا طی سالیان اخیر حکایت ازآن دارد که این شرکت در قیاس با شرکت های هم تراز خود عملکرد بسیار بهتری داشته به گونه ای که سود خالص شستا طی دوره دو ساله با رشد 327 درصدی 19282 میلیارد تومان بوده که این رقم در وغدیر رشد 93 درصدی و در وصندوق 104 درصد بوده است.

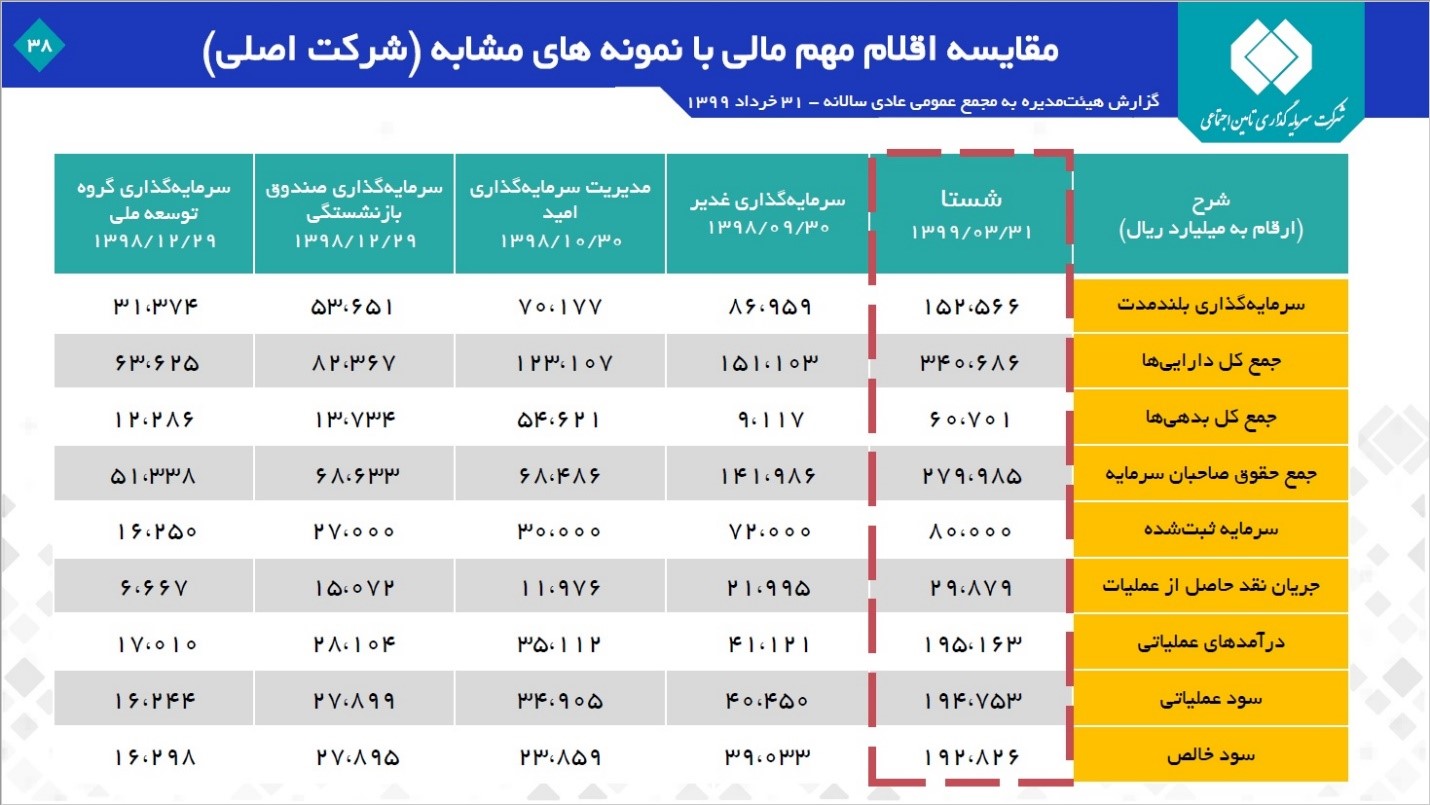

سود خالص این شرکت در در 31 خرداد 99 در حالی 19282 میلیارد تومان بوده که این رقم در سرمایه گذاری غدیر3903 میلیارد تومان،مدیریت سرمایه گذاری امید 2385 میلیارد تومان، سرمایه گذاری صندوق بازنشستگی 2789 میلیارد تومان و در سرمایه گذاری گروه توسعه ملی 1629 میلیارد تومان بوده است.

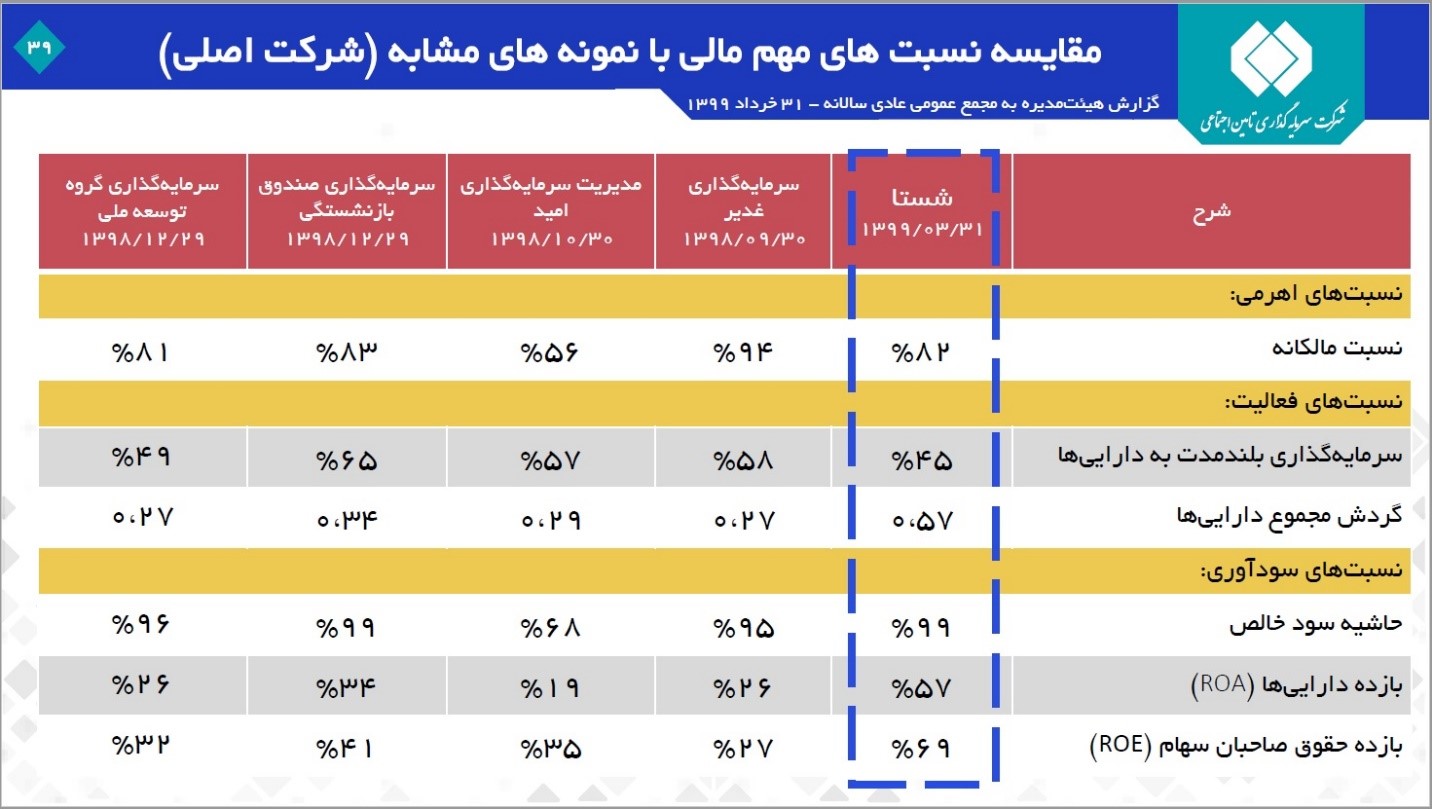

همچنین نسبت های مالی این شرکت از جمله نسبت مالکانه 82 درصد، نسبت های فعالیت با 45 درصد، گردش مجموع دارایی 57 درصد، نسبت های سودآوری شامل حاشیه سود ناخالص 99 درصد، بازده دارایی ها 57 درصد و بازده حقوق صاحبان سهام 69 درصد بوده است که نسبت به شرکت های هم تراز تفاوت معنی دار و قابل توجه دارد.

سود خالص تلفیقی شستا در 31 خرداد 97، 2663 میلیارد تومان بوده که این رقم در پایان 31 خرداد 98 به 10901 میلیارد تومان افزایش داشته و در نهایت در 31 خرداد 99 این رقم به بیش از 23160 میلیارد تومان رسیده است.

همچنین شرکت با کنترل بهای تمام شده فروش را از 75 درصد در 31 خرداد 97 به 53 درصد در 31 خرداد سال 99 رسانده که به همین نسبت حاشیه سود ناخالص شرکت از 25 درصد به 47 درصد افزایش داشته است.

همچنین کنترل و کاهش هزینه های عملیاتی به فروش شرکت از 14 درصد به 6 درصد حاشیه سود عملیاتی تلفیقی شستا را طی دو سال مالی از 10 درصد به 48 درصد افزایش داده است.

کاهش هزینه های مالی به فروش نیز از 8 درصد در پایان خرداد 97 به 4 درصد در 31 خرداد 99، حاشیه سود ناخالص شرکت را از 8 درصد یه 44 درصد رسانده است.

سود خالص شرکت اصلی شستا از 1256 میلیارد تومان به 4519 میلیارد تومان در 31 خرداد 98 و در نهایت با رشد 327 درصدی در 31 خرداد 99 به19283 میلیارد تومان رسیده یعنی سود خالص شستا در دو سال مالی از 1200 میلیارد توان به 19 هزار میلیارد تومان رسیده است.

رشد 132 درصدی سود خالص تجمیعی شستا در حالی است که عملکرد صبا تامین طی دوره مالی گذشته با رشد 796 درصدی ، تاپیکو 20 درصد، تیپیکو 137 درصد،تاصیکو 135 درصد، سیمان تامین196 درصد، کشتیرانی 94 درصد، و صنایع عمومی با 116 درصد رشد خالص همراه بوده ضمن آنکه دو شرکت رایتل زیان 567 میلیارد تومانی را به سود 113 میلیارد تومانی و انرژ نیز زیان 2 میلیاردی را به سود بیش از 4 میلیارد تومانی تبدیل کرده است.

خروج برخی شرکت ها از زیاندهی و ثبت سود قابل توجه در دوره مالی گذشته از دیگر رخدادهای مهم شستا بوده و روند هزینه های مالی شستا نیز طی این مدت کاهش قابل توجهی داشته که از جمله علل آن می توان به کاهش و اصلاح دوره وصول مطالبات، خرید بهتر، کاهش هزینه تسهیلات بانکی از ۳۰۰۰ به ۲۲۰۰ میلیارد تومان.

برای رشد سودآوری یک مجموعه یک راه تولید مقادیر بیشتری است، روش دیگر افزایش نرخ فروش محصولات و دیگرراهکار کنترل هزینه ها وهمچنین کوتاه تر کردن دوره وصول مطالبات است.

سودآوری که در شستا شاهد آن بودیم ترکیبی از همه این عوامل بوده به عنوان مثال در مجموعه لاستیک بارز هم مقدار تولید افزایش پیدا کرد و هم ماده اولیه یعنی کائوچو ارزانتر خریداری شده که در نهایت به سوددهی بیشتر این شرکت منجر شده است، موارد متعددی از کنترل هزینه ها در شستا طی 2 سال اخیر بسیار دیده شده به همین دلیل در شرایط برابر اقتصادی و تحریم، شستا توانسته به سود بیشتر دست یابد.

از دیگر توفیقات شستا ایفای108 درصد تعهدات ارزی این هلدینگ در سال 98 بوده است،همچنین در پنج ماهه نخست امسال 106 درصد به تعهدات ارزی در سامانه نیما عمل شده که حاکی از ایفای کامل تعهدات ارزی و رعایت کامل مقررات بانک مرکزی در خصوص فروش ارز دارد.

یکی از موضوعاتی که شستا در کنترل آن موفق عمل کرده، پایان دادن به رقابت منفی با ارائه تخفیفات بوده است و نکته جالب توجه آن است که در ارزیابی عملکرد مدیران شرکت های زیرمجموعه شستا، تخفیف بیشتر نمره منفی برای مدیر به دنبال خواهد داشت که به اصطلاح یک ملاک موثر هست چرا که تخفیف نوع رقابت منفی ایجاد می کند.

نکته مهم دیگری که درعملکرد شستا باید به آن توجه کنیم این است که ۸۶ درصد سود شستا در 31 خرداد 99 از شرکت های مدیریتی حاصل شده و این نکته طی سال های اخیر همواره روند صعودی داشته به گونه ای که از 53 درصد در 31 خرداد 95 به 86 درصد در خرداد امسال رسیده است و این موضوع بیانگر این است که شستا در شرکت های مدیریتی خودش بهترعمل کرده است.