شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")

عدد پمپ آتشنشانی شرکت جهان فولاد سیرجان\"...")

مدیرعامل فولاد مبارکه:

به گزارش می متالز، شواهد بیانگر آن است که 3 دلیل اصلی برای وقوع و ادامه بحران الکترودهای گرافیتی وجود دارد، که عبارتند از: اعمال محدودیتهای صادراتی الکترود گرافیتی از چین بهمنظور پوشش تقاضای داخلی آن، رشد جهانی محبوبیت کورههای قوس الکتریکی و رشد شدید قیمت کک سوزنی بهعنوان اصلیترین ماده اولیه تولید این الکترودها. شایان ذکر است که قیمت کک سوزنی از ابتدای سال 2017 تاکنون بیش از 4 برابر افزایش داشته اشت. با توجه به پیچیدگی شرایط بازار الکترودهای گرافیتی، تولیدکنندگان فولاد با استفاده از کورههای قوس باید منتظر آشفتگی بیشتری در بازار ناشی از کم شدن تدریجی عرضه الکترودها و افزایش قیمتها باشند. با این حال افزایش شدید قیمتهای الکترود گرافیتی اصلیترین نگرانیهای فولادسازان را تشکیل نمیدهد؛ چرا که در حال حاضر حاشیه سود بالای فولادسازان امکان تأمین این الکترودها را حتی با قیمتهایی بالا ایجاد میکند. نگرانی اصلی عدم قطعیت از عرضه کافی الکترود است. به همین دلیل تولیدکنندگان الکترود گرافیتی اقدام به انعقاد قراردادهای بلندمدت با فولادسازان نمیکنند و تنها قراردادهای ماهیانه و یا فصلی را بهعنوان بهترین گزینه بر میشمارند.

در ابتدای سال 2017 دولت چین تصمیم گرفت تا برخی از صنایع بهشدت آلودهکننده زیستمحیطی خود را از رده خارج کند. گزارش شده که در برخی از مناطق، چین 125 تا 140 میلیون تن از ظرفیت فولاد خود که از کورههای القایی، کورههای بلند و برخی کورههای بسیار قدیمی استفاده میکردند را از رده خارج کرد. بهعلاوه تعلیق موقتی 35 تا 40 میلیون تن از ظرفیت نیز در ابتدای نوامبر سال 2017 تاکنون پابرجاست. این دلایل به کاهش ناگهانی و قابل توجه میزان صادرات محصولات فولادی چین منجر شد. چین که بهطور متوسط سالانه 150 میلیون تن محصول نهایی صادر میکرد در سال 2017 صادرات آن به 75 میلیون تن کاهش یافت. علاوه بر این صادرات محصولات نیمه نهایی فولاد چین نیز از 30 تا 35 میلیون تن در سال 2016 به کمتر از 10 میلیون تن در سال 2017 رسید. این موارد باعث شد تا دیگر کشورها حجم تولید خود را افزایش دهند که به نوبه خود به افزایش تقاضای الکترودهای گرافیتی در خارج از چین کمک کرد.

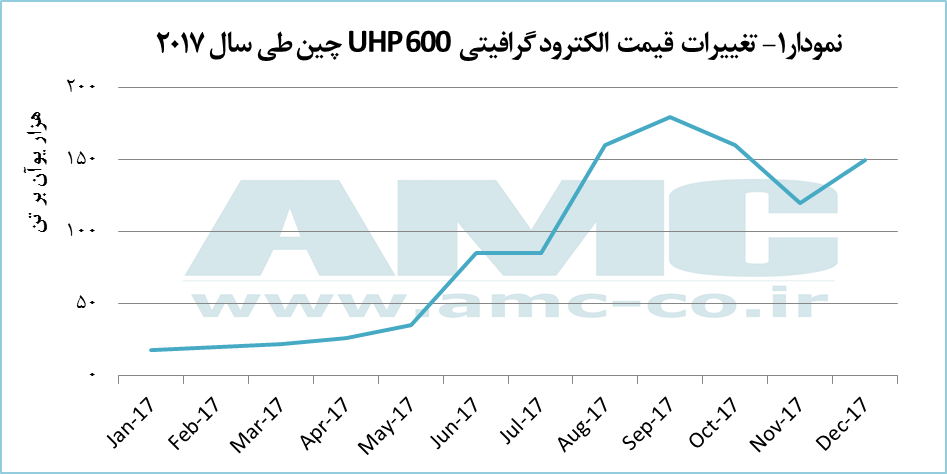

موردی که شرایط الکترودهای گرافیتی را پیچیدهتر کرده یکپارچهسازی و ادغام صورت گرفته در این صنعت است. با توجه به وجود ظرفیت مازاد در صنعت الکترود گرافیتی، 6 واحد تولیدی عمده در اروپا و آمریکا طی 3 تا 4 سال اخیر بسته شدند و ظرفیت جهانی تولید الکترود گرافیتی را 200 هزار تن کاهش دادند. علاوه بر کاهش الکترودهای گرافیتی، رشد شدید و سریع صنعت باتریهای لیتیوم – یون (که به مواد خام کک سوزنی نیازمند هستند) منجر به افزایش تقاضای کک و در نتیجه رشد قیمت آن شد. نمودار 1 تغییرات قیمت الکترود گرافیتی (Ultra High Power (UHP 600 را در چین طی سال 2017 نشان میدهد.