شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")

عدد پمپ آتشنشانی شرکت جهان فولاد سیرجان\"...")

مدیرعامل فولاد مبارکه:

به گزارش می متالز، همچنین تولید واقعی و مصرف واقعی و تجارت جهانی به ترتیب 93.42 و 93.42 و 26.56 میلیون تن بوده که در شرایط فعلی کشور، توان تولید متانول 5 میلیون تن است که 3.8 درصد کل ظرفیت اسمی و 5.3 درصد تولید واقعی و 18.8 درصد تجارت متانول جهان را پوشش میدهد.شرکت پتروشیمی زاگرس توانایی تولید قریب به 66 درصد متانول ایران و 11 درصد تجارت جهانی متانول را داشته و در بین شرکتهای فعال این صنعت کشور در رده اول قرار دارد.

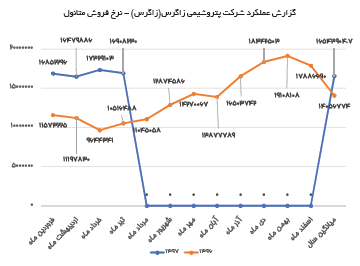

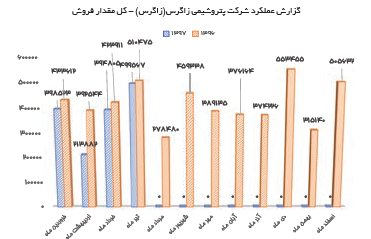

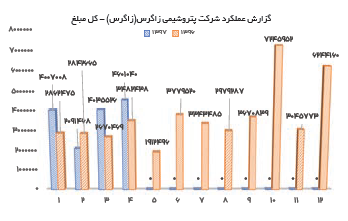

پتروشیمی زاگرس در سه ماهه ابتدای سال توانسته 583840 تن متانول تولید و607687 تن را به فروش برساند. مبلغ فروش حاصل از فروش متانول 9957 میلیارد ریال میباشد که علی رغم کاهش 20 و 26 درصدی مقدار تولید و فروش،مبلغ فروش متاثر از رشد نرخ فروش، نسبت به دوره مشابه سال قبل رشد 21 درصدی داشته است.

زاگرس در سه ماهه ابتدای سال جاری 37673 تن متانول را در داخل به فروش رسانده و سهم شرکت از بازار داخلی برابر با 17.7 درصد بود که نسبت به سهم 16.3 درصدی در مدت مشابه سال قبل افزایش اندکی داشت. مقدار صادرات نیز با کاهش 22 درصدی به 570014 تن رسیده است.

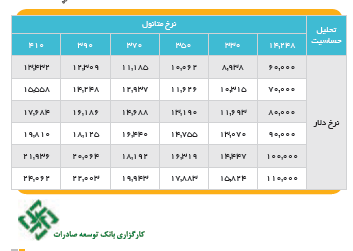

همچنین نرخ گاز خوراک برای 3 ماهه اول سال،بر مبنای آخرین نرخ اعلامی که مربوط به اسفند ماه 96 محاسبه شده و نرخ گاز اکسیژن ویوتیلیتی مصرفی طبق نرخهای سال 96 و با نرخ متوسط تبدیل حدود 42.200 ریال در محاسبات لحاظ شده است.ضمنا فروش صادراتی بر مبنای نرخهای جهانی متانول بوده که با نرخ متوسط حدود42.400 تبدیل به ریال شده است.

بر پایه این گزارش حاشیه سود ناخالص زاگرس هم از 48 درصد در سه ماهه سال گذشته به 53 درصد در سه ماهه سال جاری افزایش یافت.البته شرکت در سه ماهه هزینه مالی نداشته و پیش بینی شرکت دریافت تسهیلات ریالی به مبلغ 1000000 میلیون ریال با نرخ بهره 18 درصد تا پایان سال جاری است. سود خالص سه ماهه هم از 2648 میلیارد ریال در سال گذشته به 4347 میلیارد ریال در سال جاری افزایش یافته و سود هر سهم با رشد 64 درصدی به 1811 ریال رسید.

بر پایه این گزارش، مجموع تولید متانول از ابتدای سال تا پایان تیرماه 885314 تن و مقدار فروش 873460 تن بود که در مقایسه با مدت مشابه سال قبل به ترتیب کاهش 17 و 20 درصدی داشت. البته میانگین نرخ فروش در چهارماهه 16544 هزار ریال بود.مجموع مبلغ فروش 14735 میلیارد ریال است که در مقایسه با مدت مشابه سال قبل 24 درصد رشد داشت.

همچنین در صورتی که مقدار فروش متانول و بخار در سطوح سال گذشته فرض شود، با فرض نرخ دلار 7000 تومانی (فروش و خوراک)، نرخ خوراک 11.4 سنتی و نرخ متانول 390 دلاری برای ادامه سال و نرخ حمل 40 دلاری زاگرس قادر به ساخت سود 1425 تومانی خواهد بود. پیش بینی شرکت برای سال جاری فروش 3150 هزار تن متانول میباشد که در این تحلیل 3100 هزار تن فرض شده است.

ریسک تحریم: در صورتی که به دلیل اجرایی شدن تحریمها از سوی آمریکا زاگرس قادر به فروش محصولات پیش بینی شده نباشد و تولید و فروش با کاهش 20 درصدی فرض شود سود هر سهم با عدم تغییر سایر مفروضات 10230ریال برآورد میمی شود.