شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")

عدد پمپ آتشنشانی شرکت جهان فولاد سیرجان\"...")

مدیرعامل فولاد مبارکه:

توجه: کلیه جداول با کیفیت و قابل مشاهده در قسمت دانلود نیز بارگذاری شده اند؛ می توانید جهت رویت دقیق آنها از آنجا دانلود نمایید.

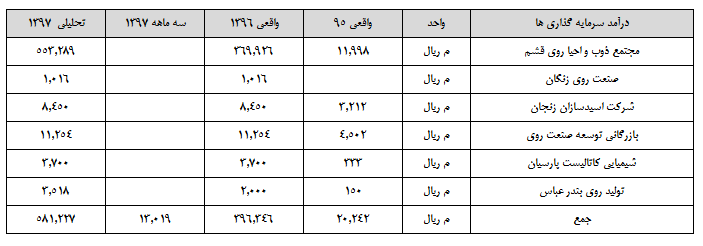

به گزارش می متالز، شرکتهای زیر مجموعه فاسمین عبارتند از:

مجتمع ذوب و احیا قشم بیشترین تاثیر را بر سود آوری فاسمین دارد این شرکت در زمینه تولید شمش روی فعالیت دارد و مالک 98 درصدی روی بندر عباس می باشد. شرکت تولیدی روی بندر عباس به طور غیر مستقیم زیر مجموعه فاسمین محسوب شده و خود در زمینه تولید شمش با استفاده از کنسانتره روی فعالیت دارد.

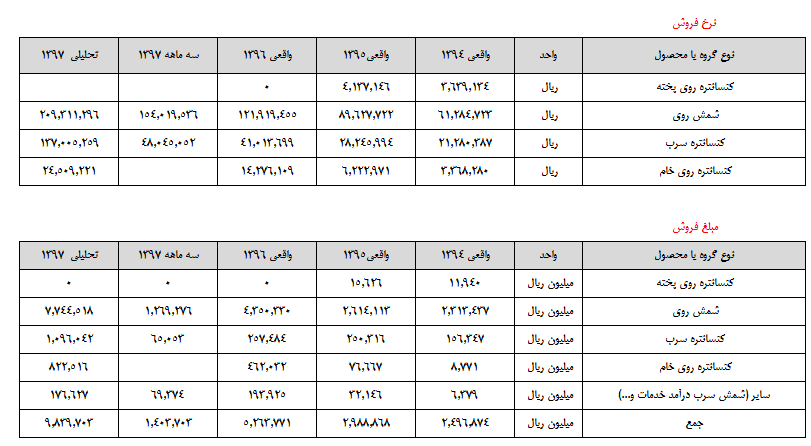

محصول اصلی فاسمین شمش روی بوده که در سالهای اخیر به طور متوسط سالانه در سطح 33 هزار تن تولید شده است.

شرکت کالسیمین در سال 96 موفق به تولید 37 هزار تن شمش روی شده و 35 هزار تن از آن را به فروش رسانده است. دلیل افزایش میزان تولید در سال 96 دریافت خاک مازاد می باشد که در سال جاری قابل تکرار نیست اما برای سال 97 هدف تولید 37 هزار تن شمش روی و فروش کل آن فرض شده است. دلیل افزایش میزان تولید در سال 97 بهره برداری از طرح BZS پیشبینی شده است.

نرخ فروش شمش روی متاثر از نرخ LME و نرخ دلار می باشد. نرخ LME در سه ماه نخست سال در محدوده 3000 دلار معامله شده است که به دلیل جنگ تجاری میان چین و آمریکا و کاهش قیمت کامودیتی تا محدوده 2300 دلار کاهش یافته است.

با افزایش نرخ دلار در برابر ریال، افت قیمت LMEجبران شده و باعث افزایش نرخ ریالی شمش روی شده است به طوریکه از 154 میلیون ریال در سه ماهه 97 به 258 میلیون ریال در شهریور 97 افزایش یافته است. نرخ فروش 258 میلیون ریالی نشان می دهد که در شهریور ماه هر تن شمش روی با دلار بالای 10 هزار تومان فروش رفته است.

مقدارتولید و فروش ، نرخ و مبلغ فروش تحقق یافته از سال 94 و هم چنین میزان تحلیلی آن در جدول زیر نمایش داده شده است.

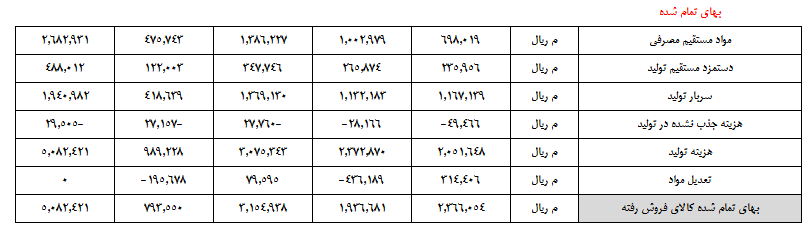

50 درصد از بهای تمام شده را مواد مستقیم و حدود 50 درصد دیگر را دستمزد و سربار تشکیل داده است. مواد مستقیم مصرفی شامل مبلغ مصرف خاک می باشد. حدود 70 درصد از خاک مورد نیاز از معدن انگوران خریداری شده و 30 درصد ازکشور ترکیه وارد می شود.

مقدار مصرف خاک متناسب با ضریب مصرف 3 ماهه تخمین زده شده است. همانگونه که در جدول زیر مشخص است ضریب مصرف خاک پس از کاهش در سال 95 و 96 در سه ماه نخست سال افزایش یافته است که دلیل آن کاهش عیار خاک مصرفی در سال 97 می باشد. طبق اخرین گزارش شرکت، عیار کنسانتره مصرفی از سال 94 تا 96و هم چنین بهار 97 به ترتیب عبارت است از. 16.8 - 18.37 - 18.2 – 16.5. همانگونه که مشخص است عیار کنسانره مصرفی در فروردین ماه به اندازه عیار سال 94 کاهش یافته است از سوی دیگر ضریب مصرف سه ماهه 97 به ضریب مصرف سال 94 نزدیک تر است که نشان می دهد این افزایش ضریب مصرف به دلیل کاهش عیار خاک بوده است. در این تحلیل فرض شده است تا عیار خاک مصرفی در 9 ماه باقی مانده همانند سه ماهه نخست سال باشد و ضریب مصرف 1.35 تکرار شود. بدیهیست افزایش عیار خاک در 9 ماه باقی مانده ضریب مصرف را کاهش داده و به این ترتیب بهای تمام شده کاهش می یابد.

نرخ خرید خاک از ترکیه با دلار نیمایی برآورد شده است. نرخ خرید خاک از معدن انگوران متوسط نرخ نیمایی و دلار مبادله ای فرض شده است. نرخ خاک خریداری شده علاوه بر دلار به نرخ LME وابسته است. از این رو نرخ مصرف خاک 3 ماهه با نرخ روی 2500 دلار تعدیل شده است.

دستمزد متناسب با دستمزد سه ماهه تخمین زده شده و اقلام سربار متناسب با نرخ تورم و مقدار تولید تعدیل شده است.

BASIC ZINK SULFATE) BZS) فرآیندی است که فیلتر کیک لیچ (باطله) حاوی حداقل 7 درصد فلز روی پس از شستشو مجدد و با انجام فرآیندهای دیگر افزایش عیار پیدار کرده و می توان از آن به عنوان یک کنسانتره مطلوب با عیار 20 درصد روی در تولید شمش روی استفاده کرد. پروژه BZS با هدف بهره برداری از 3000000 تن فیلتر کیک انباشته در سایت دندی و با حجم سرمایه گذاری 21 میلیارد تومانی در اسفند 1394 آغاز به کار کرد این پروژه در سال 1396 به مرحله تست سر رسیده است. انتظار می رود با بهره برداری کامل ازاین واحد تولیدی بخشی از نیاز ماده معدنی کارخانه تلغیظ یه میزان 90000 تن در سال از این حل تامین شود.

با توجه به پیشبینی شرکت انتظار می رود تا این واحد در نیمه دوم سال جاری وارد مدار تولید شده و به کمک این طرح تولید 37 هزار تن شمش روی در سال 97 حفظ گردد. به دلیل استفاده از باطله برای تولید کنسانتره، بهای تمام شده ناچیز است و بهای تمام شده محصول تولیدی این بخش فقط در قسمت سربار لحاظ شده است.

بدیهیست با بهره برداری کامل این طرح در سال 98، اثر کاهشی بهای تمام شده بیشتر از سال 97 خواهد بود.

بهای تمام شده شرکت فاسمین به شرح جدول زیر می باشد.

درآمد سرمایه گذاری حاصل از سود تقسیمی شرکتهای زیر مجموعه به شرح جدول زیر می باشد.

سایر اقلام از جمله هزینه عمومی اداری متناسب با نرخ تورم برآورد شده است . درآمد عملیاتی شامل فروش ضایعات می باشد که متناسب با مقدار فروش تخمین زده شده است. سایر اقلام غیر عملیاتی شامل سود سپرده بانکی است که متناسب با سود سه ماهه تعدیل شده است.

با توجه به مفروضات تحلیل سود برآوردی در سال 97 به شرح جدول زیر می باشد.

نتیجه: با بهره برداری از طرح BZS انتظار می رود میزان تولید در سطح 37 هزار تن حفظ شود. نرخ LME در سطح 2500 دلار فرض شده و به دلیل عدم فروش در سامانه نیما نرخ دلار در محدوده 10 هزار تومان (همانند نرخ فروش شهریور ماه) پیشبینی شده است. بدیهییست با افزایش نرخ LME و افزایش نرخ دلار، میزان سود برآوردی افزایش خواهد یافت. ضریب مصرف خاک از موارد با اهمیت می باشد که به دلیل کاهش عیار در سال 97، این ضریب افزایش یافته است. درصورت تغییر ضریب مصرف، بهای تمام شده و سود برآوردی تغییر خواهد یافت. بهره بردرای کامل از طرح BZS در سال 98 از دیگر مواردی است که بر سود آوری سال آتی تاثیر گذار خواهد بود.

توجه: کلیه جداول با کیفیت و قابل مشاهده در قسمت دانلود نیز بارگذاری شده اند؛ می توانید جهت رویت دقیق آنها از آنجا دانلود نمایید.

شرکت جهان فولاد سیرجان")