شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")

عدد پمپ آتشنشانی شرکت جهان فولاد سیرجان\"...")

مدیرعامل فولاد مبارکه:

به گزارش می متالز، چهارشنبه این هفته ارزش سهام در وال استریت سقوط شدیدی را تجربه کرد و در ادامه نیز بورس های اوراق بهادار در دیگر نقاط جهان زیر فشار شدیدی قرار گرفتند. جو منفی بازار سهام نگرانیهایی را در زمینه اتمام دوران رونق اقتصادی برانگیخت و همین امر نیز بازارهای کالایی را زیر فشار قرار داد. در پایان هفته اما معاملات سهام بار دگیر رونق نسبی را تجربه کرد و همین امر نیز منجر به حمایت از بازار فلزات شد.

در این میان انتشار گزارشهای امیدوارکننده از اقتصاد چین عامل دیگری در حمایت از قیمت فلزات در پایان هفته بود. بر طبق اعلام گمرک چین، مازاد تراز تجاری این کشور در ماه سپتامبر به 31/6 میلیارد دلار رسید که این رقم از پیشبینی موسسات مالی و تحقیقاتی بسیار فراتر بود. نرخ رشد سالانه صادرات و واردات این کشور در ماه گذشته به ترتیب در سطح 14/5 و 14/3 درصد قرار گرفت.

در گزارش تفکیکی واردات کمرگ چین از افزایش 24 درصدی واردات مس این کشور در ماه سپتامبر نسبت به ماه اگوست خبر داد. بر این اساس مجموع صادرات آند، شمش تصفیه شده، محصولات نیمه ساخته و آلیاژهای مس به 521 هزار تن رسیده است.

در این میان پس از آنکه در پایان هفته گذشته شرکت Norsk Hydro اعلام کرد قصد دارد سایت آلومینای این شرکت در غرب برزیل را با 50 درصد ظرفیت به مدار تولید بازگرداند، بازار آلومینیوم به شدت زیر فشار قرار گرفت و در تمام جلسات معاملاتی این هفته به غیر از روز جمعه با افت قیمت مواجه شد.

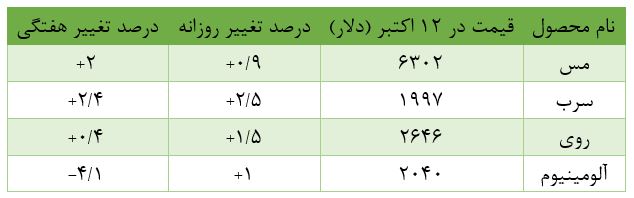

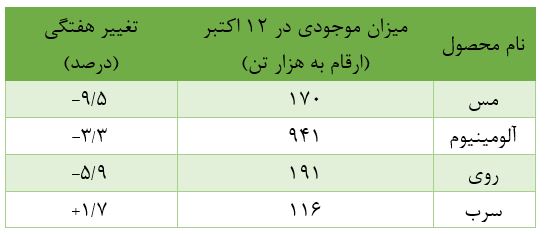

تداوم روند کاهش موجودی انبار فلزات نیز در بهبود فضای بازار نقش شایانی داشت.این هفته موجودی انبار سرب در بازار فلزات لندن کمی افزایش یافت و در مقابل سطح ذخایر مس در این بازار نزدیک به 10 درصد افت کرد.

تغییرات قیمت فلزات در روز جمعه و همچنین در هفته اخیر به شرح جدول زیر بوده است: