شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")

عدد پمپ آتشنشانی شرکت جهان فولاد سیرجان\"...")

مدیرعامل فولاد مبارکه:

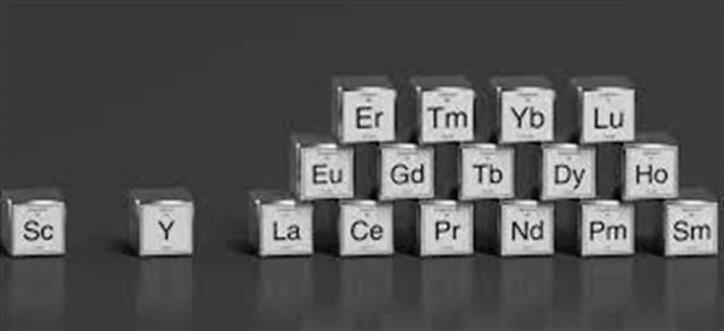

به گزارش میمتالز، قسمت اول چگونگی ایجاد انحصار چند کالایی چین در طیف فناوری را بررسی میکند. بخش دوم یک مرور مختصر تاریخی در مورد آنچه چین از انحصار خود بر فلزات خاکی کمیاب یاد گرفته است ارائه میدهد. بخش سوم به چگونگی تبدیل فلزات کمیاب، آلیاژها و آهن رباها توسط چین به کالاهای کاربردی میپردازد. بخش پایانی این مجموعه مقاله نیز بررسی میکند که چگونه چین با استفاده از استراتژی انحصاری کنونی خود "بازار آزاد" رقبای خود را بررسی میکند و راه حل احتمالی برای غلبه بر کنترل جهانی چین در بازار فلزات کمیاب را بررسی مینماید

بایدن در اولین کنفرانس مطبوعاتی خود اظهار داشت که اجازه نخواهد داد چین به کشوری پیشرو در جهان تبدیل شود چرا که امریکا به رشد و گسترش خود ادامه خواهد داد. این بازارهای بزرگ رشد که بایدن میگوید امریکا در آن پیشرو خواهد بود چیست؟ این بازارها شامل فناوریهای سبز مانند وسایل نقلیه الکتریکی، فناوری بادی، خورشیدی و سایر فناوریهای با کربن صفر خالص هستند.

اما مشکل این است که چین نه تنها بسیاری از مواد حیاتی لازم برای تولید این محصولات را تحت کنترل دارد بلکه تمایل دارد که رهبری بازار را در این صنایع داشته باشد.

به عنوان مثال، چین بزرگترین تولیدکننده وسایل نقلیه الکتریکی در جهان است (نزدیک به ۵۰ ٪) در حالی که امریکا حدود یک سوم سهم بازار چین را دارد. بدتر از این، تقریباً نیمی از خودروهای الکتریکی تولیدی دنیا در چین استفاده میشوند و در امریکا ۲۰ درصد. از طرفی خودروی الکتریکی بدون باتری کار نمیکند و ۷۰ درصد از کل باتریهای این خودروها در چین تولید میشود. در واقع، از ۱۴۳ کارخانه باتری لیتیوم - یون در حال ساخت تا سال ۲۰۲۹، ۱۰۷ کارخانه در چین مستقر هستند.

به عنوان مثال، شرکت چینی Goldwind با جنرال الکتریک به عنوان بزرگترین تولید کننده توربینهای بادی در جهان ارتباط تنگاتنگ دارد، اما صنعت توربینهای بادی چین مجموعاً حدود ۵۰ ٪ از تولید جهانی توربینهای بادی را شامل میشود. بعلاوه، شما نمیتوانید یک توربین بادی را بدون آهنرباهای خاکی کمیاب بسازید. چین بیش از ۸۵ درصد این آهن رباها را که به توربینهای بادی رقبا وارد میشود، تولید میکند. رقبای چین محصولی بدون آهنرباهای چینی ندارند. در نهایت چین بزرگترین تولید کننده انرژی بادی در جهان است با سهمی نزدیک به دوبرابر سهم امریکا.

چین ۶۵ درصد ویفرهای پلی سیلیکونی جهان، ۷۰ درصد کل پنلهای خورشیدی و ۷۵ درصد سلولهای خورشیدی جهان را تولید میکند. در حقیقت، چین در حال حاضر در حال کنترل یا توسعه استراتژیهای خود برای کنترل مواد اولیه فناوریها در مهمترین نقاط زنجیره ارزش پایین دست است. این استراتژی به چین اطمینان میدهد رهبری تمام بازارهای صنعتی، کشاورزی و مصرفی پیشرو در جهان را در دست داشته باشد که در چشم انداز ۲۰۲۵ آن نیز بیان شده است.

برعکس، سیاست امریکا به بازیگران منفردی متکی است تا استراتژیهای ملی و دفاعی چند جانبه چین را با سرمایه خصوصی به چالش بکشند حتی به این قیمت که بیشتر شرکتهای بزرگ آمریکایی سرانجام در پی سود و سهم بازارهای بزرگتر به چین مهاجرت کنند. این استراتژی ایالات متحده تنها فرصتهای بیشتری به چین میدهد و ادامه این استراتژی نتیجه را تغییر نخواهد داد.

چین کنترل استراتژیک خرید منابع (بعضی اوقات با رکورد بالا) و سپس ایجاد تجهیزات پالایش و متالورژی در مقیاس جهانی را در دستور کار خود قرار داد. به عنوان مثال، چین کنترل بیش از ۸۰ درصد کبالت استخراج شده در دنیا را در دست دارد و بیش از ۸۵ درصد بازار کبالت پالایش شده را برای باتری خودروهای برقی و سایر باتریها را کنترل میکند. چین همین کار را با ژرمانیوم، تنگستن، لیتیوم، نیکل، آنتیموان، منگنز، ایندیوم، گالیم و گرافیت انجام داده است. در حقیقت، چین ۱۰۰ ٪ از تولید گرافیت کروی جهان را کنترل میکند، که یک جز مهم در وسایل نقلیه الکتریکی و سایر تجهیزات ذخیره انرژی است. چین رهبری تمامی بازارهای هدف رشد را دارد و کلیه منابع اصلی را کنترل میکند. این به چین قدرت میدهد تا چشم اندازهای رشد سایر کشورهای دنیا از جمله امریکا را به آنها دیکته کنند نه برعکس. راز نه چندان مخفی چین این است که اقدامات چین بر اساس اهداف ملی گرایانه است و نه انگیزههای سود خصوصی و "بازار آزاد" نمیتواند بر این امر غلبه کند.

در بخش بعدی یک تاریخچه سریع در مورد چگونگی موفقیت چین در کنترل بازار عناصر خاکی کمیاب و تبدیل شدن آن به الگویی برای سایر مواد حیاتی میپردازیم.

منبع: ایفنا