شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")

عدد پمپ آتشنشانی شرکت جهان فولاد سیرجان\"...")

مدیرعامل فولاد مبارکه:

به گزارش میمتالز، بازاری که البته نقش آن در اقتصاد چندان روشن نیست. سیاستگذار پیشتر برای اصلاح بورس میان دو راه بد و بدتر یعنی «شوکدرمانی» یا «اصلاح زمانبر» که باعث زجرکش کردن (وقتکشی) میشود، راه دوم را برگزید که نتیجه آن چیزی است که این روزها میبینیم. در شرایط فعلی، اما توقف این کیش سرمایه نیازمند یک اقدام عاجل است. در صورت به تعویق افتادن احیای بورس، اما شاید برای همیشه شاهد رخت بربستن اعتماد از بازار سهام و پناهندگی سرمایهها به بازارهایی باشیم که نهتنها از ریسک بالایی برخوردارند، بلکه نقش آنها نیز در اقتصاد کشور چندان روشن نیست.

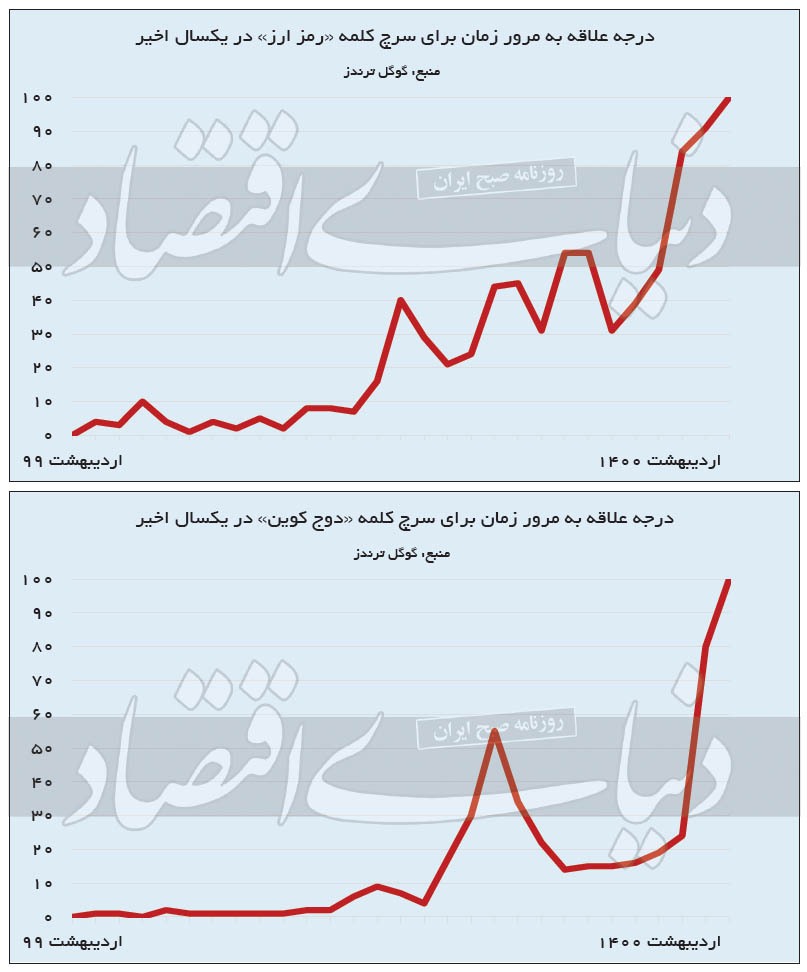

محمدامین خدابخش: خروج سرمایه از بورس چند وقتی است که با مهاجرت آن به سمت بازار رمزارزها همسو شده است. این بازار غیرمولد در حالی مورد اقبال سرمایهگذاران قرار گرفته که در شرایط ابهام بازارها در داخل کشور و تغییرات پیدرپی در قوانین، بسیاری از مردم عادی سعی در آن دارند تا از درد خودی به درمان غریبه پناه ببرند و با ورود به بازار بسیار پر ریسک ارزهای دیجیتال راه خود را برای بهرهمندی از فرصتهای سودآوری در این بازار هموار کنند. این در حالی است که در مواجهه با چنین شرایطی بهنظر نمیرسد متولیان بازار سرمایه راهحلی فوری برای بهبود اوضاع بازار در اختیار داشته باشند و رویه تصمیمگیری کمافیالسابق در چارچوب انفعال نسبت به تغییرات پیرامونی در جریان است.

روز یکشنبه شاخص بورس تهران در حدود یک درصد دیگر از ارتفاع خود را از دست داد و با پسروی در کانال ۱/ ۱ میلیون واحدی به سطح یکمیلیون و ۱۸۷ هزار واحد رسید. در این روز مانند تمامی روزهای گذشته آنچه که سبب شد تا شاهد افت سنگینتر قیمتها در بورس و فرابورس نباشیم، وجود دامنه نوسان نامتقارن بود که در سایه انتظارات منفی نسبت به قیمت ارز و در نتیجه قیمت سهام، مانع بزرگی بر سر راه نقدشوندگی بازار سرمایه ایجاد کرده است.

شاید حرفزدن از آثار این مداخله آشکار بر سر راه تخصیص متعادل قیمتها در بازار سرمایه آنهم در شرایط کنونی تکرار مکررات بهنظر برسد، اما با نگاهی دقیقتر میتوان دریافت که این سیاست در وضعیت کنونی، حتی با بازترشدن دامنه منفی نوسان به ۳ درصد، توانسته به کلی مسیر پیشروی بازار سرمایه را دگرگون کند و در همدستی با حجم مبنا رکودی فرسایشی و ادامهدار را پیشروی بازار سرمایه بگذارد.

بررسی روند انتقادات و ایراداتی که در ماههای گذشته بهنحوه مدیریت بازار سرمایه و نقد جریان تصمیمگیر در این بازار شده حکایت از آن دارد که در شرایط کنونی محدودیتها و مقررات به اجرا درآمده در این بخش از اقتصاد نهتنها به ساختار و مسیر پیشروی آن آسیب میزند، بلکه با تخریب اعتمادعمومی نسبت به غیرتورمیترین بازار کشور زمینه اتفاقات ناخوشایند دیگری را برای ایران فراهم کرده است که از مهمترین آنها میتوان به انداختن سپر تورمی ایران در مقابل ساختار تورمزای اقتصاد آن اشاره کرد.

در روزهای گذشته نقل قولی از محمدعلی دهقاندهنوی در رسانهها نقل شد که در آن گفته بود: «اگر بازار سرمایه نبود منابع باید از طریق افزایش پایه پولی تامین میشد و در واقع بازار سرمایه کشور را از مصیبت تورم نجات داد.» امروزه کمتر کسی در مورد صحت این ادعا شک دارد. ادعای تورمی بودن بازار سهام که در میانه سال گذشته مطرح میشد به این دلیل که بر اساس تحلیلی علمی و با در نظر گرفتن متغیرهای کمّی مطرح نشده بود، با افت بورس و تطابق سریع آن با میانگین قیمت سایر بازارها در سال ۹۹ خیلی زود به فراموشی سپرده شد. با این حال تجربه بورس توانست بهخوبی نشان دهد که بازار سرمایه اگرچه آنچنان که باید در حمایت از صنایع داخلی موفق عمل نکرد و حداقل در شرایط فعلی ساز و کار مناسبی برای تقویت تولید داخل ندارد، با این حال توانسته ضمن کمک به تامین کسری بودجه دولت تا حد مطلوبی نقدینگی موجود در جامعه را به سمت خود جلب کند. بهعبارتی بهتر اگر بخواهیم تصویری دقیقتر از بورس ۹۹ داشته باشیم باید بگوییم که در تمامی ۶ ماه نخست این سال در شرایطی دائما از هدایت نقدینگی به بخش تولید سخن گفته شد که بزرگترین خدمت به تولید از سوی این بازار از جانب مهار تورم در سایر بخشها روی داد. این بازار با قفلکردن نقدینگی در خود عملا جلوی تورم در سایر بازارها را گرفت و از افزایش چسبنده قیمت در بازارهایی نظیر مسکن و... جلوگیری کرد. اینطور که بهنظر میرسد در حالحاضر، اما تجربه سوء مدیریتهای پیدرپی در طول ۸ ماه گذشته، نهتنها از اعتماد عمومی نسبت به این بازار به شدت کاسته است بلکه با فرار سرمایه در شرایط فعلی زمینه خروج ارز از کشور را نیز فراهم کرده است.

در گزارشی که «دنیایاقتصاد» پیشتر در تاریخ ۱۱ اسفندماه سال ۹۹ با عنوان «زجرکش بورس یا شوکدرمانی؟» منتشر کرده بود، به طور کامل به معایب و مضراتی که بهکار گیری دامنه نوسان نامتقارن برای بازار سرمایه دارد اشاره شد. بر اساس آنچه که در این گزارش آمده بود متولی بازار باید در همان موقع و با مشخصشدن مضرات مداخله در نظام قیمتهای سهام، یا وضعیت فعلی را تداوم میداد و کار را هر روز بیشتر از روز قبل برای مردم سختتر میکرد، یا با بازکردن دامنه نوسان و آزاد کردن عرضه و تقاضا برای تعیین قیمت یکبار برای همیشه چارهای منطقی برای پایان دادن به این بحران میاندیشید. متاسفانه، اما تقدیر این گونه بود که برخلاف بسیاری از اصول علمی موجود در بازارهای بینالمللی و اقتصادهای مطرح، تصمیمی به این بزرگی بدون مشورت کامل کارشناسی و حصول مفاهمه لازم با ذینفعان مشروع بازار اعمال شود.

خروجی این امر هم چیزی نبوده جز ارزش پایین معاملات و زجری که همچنان متوجه سهامداران خرد بازار سرمایه است. البته این گفتهها به آن معنا نیست که در شرایط فعلی فعالان حقوقی بازار سرمایه از وضعیت بهتری برخوردار هستند؛ در شرایطی که قوانین روزبهروز تغییر میکنند، سرمایهداران حقوقی بازار سرمایه هم نمیدانند که در شرایط افت سنگین قیمت سهام در طول ماههای گذشته چه افقی پیشروی آنهاست. از یکسو ممکن است افت قیمت دلار در اثنای مذاکرات برجامی از توجیهپذیری قیمت سهام در محدوده فعلی بکاهد و از سوی دیگر ممکن است در صورت محقق نشدن درآمد نفتی مندرج در بودجه و اضافه برداشت مجدد دولت از جیب بانک مرکزی شاهد انفجار نقدینگی در ۶ ماهه دوم باشیم. همین امر سبب شده تا حقوقیها نیز در شرایط فعلی چندان به کمک عرضه و تقاضا در این بازار نیایند.

جمیع این شرایط باعثشده که اقتصاد ایران این روزها در شرایطی نامبارک قرار بگیرد. یافتههای «دنیایاقتصاد» نشان میدهد که همسو با داغشدن جریان معاملات رمزارزها یا همان کریپتوکرنسیها در تمامی کشورهای جهان، نامساعد بودن اوضاع در بازارهای داخلی و ابهام در چشمانداز اقتصاد ایران در سال ۱۴۰۰ سبب شده تا بهرغم همه سختیهایی که در معاملات این ارزها وجود دارد، توجه فعالان داخلی به سمت آنسوی مرزها جلب شود.

این در حالی است که خروج سرمایه از هر بازاری به سمت این بازارها اولا به مثابه خروج سرمایه از داخل کشور به خارج است و ثانیا ارزبری این فعالیت اقتصادی به گونهای است که میتواند مانعی جدی بر سر راه فعالان اقتصادی ایجاد کند. در شرایطی که همه در تلاش هستند تا با داخلیسازی کالاهای دیگر و استفاده از مزیتهای واقعی و دستوری ایجادشده از خروج سرمایه جلوگیری کنند، مشخص نیست که داغشدن تب رمزارزها در ماههای پیشرو چه تبعاتی برای کشور خواهد داشت.

با این حال نکتهای که روشن است، سرخوردگی بخش ریسکپذیر فعال بازارهای سرمایهپذیر در ایران است که حالا راهی متفارت از آنچه که در سال قبل پیشرو داشتند طی میکنند. البته آنچه که حائز اهمیت است توجه به این نکته خواهد بود که هدف از پیش کشیدن این بحث سلب مسوولیت از سرمایهگذار خرد نیست، بلکه تحلیل این وضعیت از دریچه مسوولیت سازمانی و قانونی نهاد ناظر است. اینطور که به نظر میآید اگر غائله بازار سرمایه پیش از رسیدن به وضع فعلی با اندکی تدبیر و پایان دادن به دور باطل مداخلات کارشناسی نشده و دستوری حل و فصل میشد، در حال حاضر شاهد صفوف فروش سنگین و داغ شدن جریان معاملات در رمز ارزها نبودیم. اینطور که مشخص است امروزه فعالان بازار سرمایه از درد خودی به درمان غریبه پناه بردهاند. در شرایطی که مدتها است بسیاری از کارشناسان بازار سرمایه نسبت به خروج نقدینگی به مقصد رمزارزها هشدار میدهند حالا داغ شدن فضای مجازی و افزایش تمایل به معاملات این داراییها نشان میدهد که تضعیف بازار سرمایه به تقویت ارزبری از سوی فعالان خرد بازار سرمایه منجر میشود. حال باید صبر کرد و دید که مقام ناظر بازار سهام به عنوان مهمترین سیاستگذار این بخش از اقتصاد کشور تدبیری درخور برای برون رفت از شرایط فعلی به کار خواهد بست یا همچون گذشته بنا دارد با انفعال در مقابل تغییرات پیدرپی شرایط وضع را از اینی که هست هم پیچیدهتر کند؟ باید صبر کرد و دیده که تند باد حوادث کشتی سرگردان بازار سرمایه را به کدامسو خواهد برد.

منبع: دنیای اقتصاد