شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")

عدد پمپ آتشنشانی شرکت جهان فولاد سیرجان\"...")

مدیرعامل فولاد مبارکه:

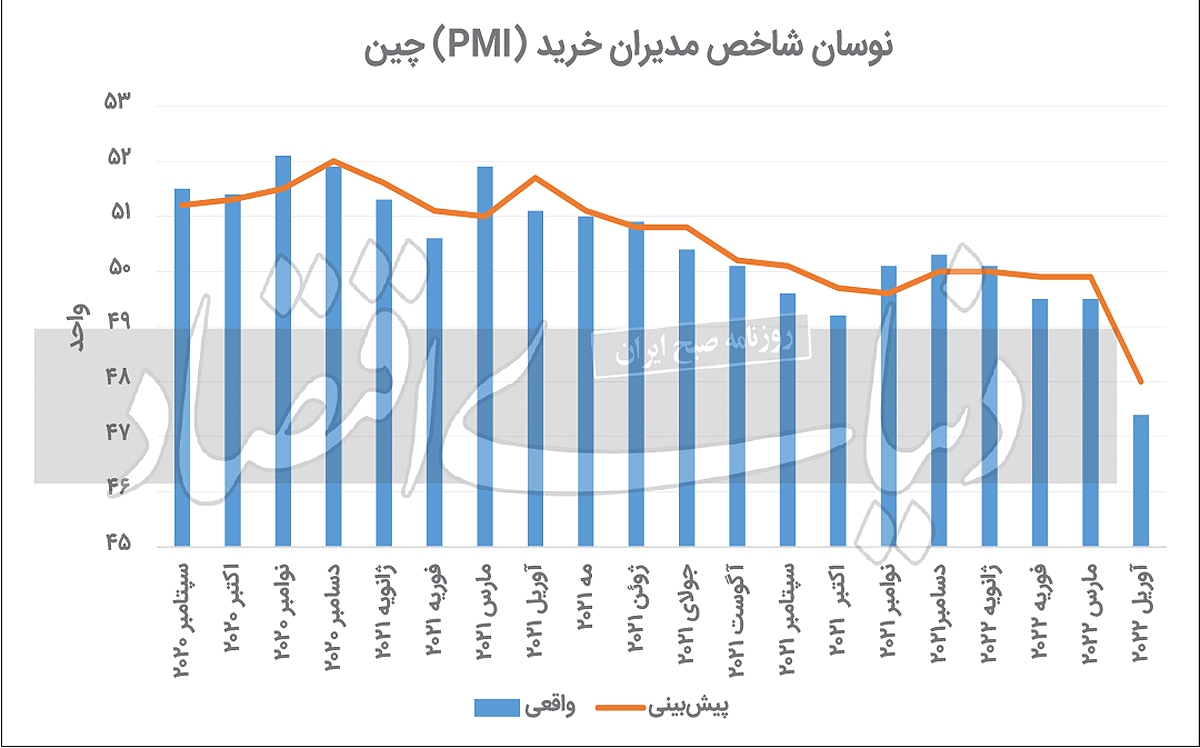

به گزارش میمتالز، شاخص مدیران خرید فولادسازی چین برای ماه آوریل نیز به ۳/ ۴۰واحد رسید که این موضوع موید فرورفتن بخش فولاد در این کشور به فاز رکود است. اگرچه محدودیتهای کرونایی از میزان تولید فولاد در چین برای هفتههای گذشته کاسته است، اما افت همزمان تقاضا با توجه به محدودیت کرونایی باعث شد تا رکود در بخش تولید فولاد چین به افزایش قیمت در بازار داخلی این کشور منجر شود. در حالی که رالی عقبگرد قیمت در زنجیره آهن و فولاد چین ادامه دار شده، احتمال بهبود تقاضا برای فولادهای ساختمانی از ماه آینده و ایجاد سیگنال افزایشی در این بازار نیز مطرح شده است. عزم دولت چین برای افزایش اشتغالزایی و بهبود تولید ناخالص داخلی، مهمترین دلیلی است که از بهبود وضعیت بازار آهن و فولاد در چین در هفتههای آینده حمایت میکند.

شاخص مدیران خرید فولادسازی چین در ماه آوریل امسال به ۵/ ۴۰ واحد رسید. قرار گرفتن شاخص مدیران خرید در کمتر از ۵۰ واحد از بروز رکود در بخش مذکور حکایت دارد. شیوع ویروس کرونا در چین و اعمال محدودیتهای قرنطینهای در این کشور که از روزهای ابتدایی ماه آوریل شروع شد و تا نیمه ماه مه نیز ادامه یافت، مهمترین دلیل سقوط شاخص مدیران خرید بخش فولادسازی در این کشور ظرف ماه گذشته میلادی بود. البته سقوط شاخص مدیران خرید به کمتر از ۵۰ واحد تنها شامل حال بخش فولادسازی این کشور نمیشود. شاخص مدیران خرید ماهانه این کشور نیز در ماه آوریل به ۴/ ۴۷ واحد رسید. این در حالی بود که نظرسنجی رویترز این شاخص را برای ماه آوریل برابر ۴۸ پیشبینی کرده بود. به این ترتیب باید اذعان کرد، بخش صنعت و خدمات چین بیش از پیشبینیهای قبلی در ماه گذشته میلادی به فاز رکودی فرو رفت. قرنطینه شهرهای بزرگ چین و اعمال محدودیت تجاری در این کشور مهمترین دلیل رکود در بخش مصرف و خدمات چین ظرف ماه گذشته بود.

بررسی دادههای منتشرشده از شاخص مدیران خرید بخش فولادسازی چین و سایر حوزهها نشان از آن دارد که این بخش در وضعیت نامطلوب تری قرار گرفته است. افزایش قیمت مواد اولیه فولادسازی در ماه گذشته به تبع سیگنالهای جهانی در عین کاهش تقاضای داخلی چین در بخش فولاد، از جمله مهمترین دلایل فرورفتن بخش فولادسازی این کشور در فاز رکود بود. با این حال، ظرف هفتههای اخیر از بهای مواد اولیه فولادسازی ازجمله سنگ آهن، قراضه فولادی و سنگ آهن کاسته شده است. در این شرایط بازگشت تقاضا به بازار فولاد چین همزمان با حفظ سطوح فعلی قیمتی در بخش مواد اولیه میتواند از رکود حاکم بر این بخش بکاهد. «پلتس» در گزارش روز جمعه، سیزدهم ماه مه خود از بهبود تقاضا برای فولادسازی در چین ظرف میانمدت خبر داد. در این گزارش آمده است، انتظار میرود که تقاضای فولاد ساختمانی در چین در میان مدت افزایش یابد.

کاهش احتمالی محدودیتهای کرونایی در چین پس از فروکشکردن این موج کرونا و اعمال سیاستهای محرک اقتصادی به منظور تقویت بخش ساخت وساز در این کشور باعث میشود تا از اواخر ماه مه یا اوایل ماه ژوئن بر تقاضا برای فولاد در چین افزوده شود که این موضوع پتانسیل حمایت قیمتی از محصولات زنجیره آهن و فولاد در این کشور را دارد. به این ترتیب احتمال بهبود شاخص مدیران خرید بخش فولادسازی چین در ماه مه و بهخصوص ماه ژوئن به قوت وجود دارد. در حالی که پیشبینیها از احتمال بهبود تقاضا برای فولاد در بازار داخلی چین ظرف نیمه دوم ماه مه و ماه ژوئن حکایت دارد، همچنان احتمال کاهش تقاضای خارجی در بخش فولاد چین محتمل بوده و این موضوع بازگشت قابل ملاحظه رونق به این بازار در میانمدت را غیرمحتمل میکند.

شاخص مدیران خرید در بخش فولاد ضدزنگ چین نیز در ماه آوریل در حدود ۳/ ۴۸درصد قرار گرفت، این موضوع بیانگر آن است که صنعت فولاد ضدزنگ این کشور نیز ظرف ماه گذشته تحت فشار انقباضی قرار داشت. واحدهای تولیدکننده فولاد ضدزنگ در چین به دلیل محدودیت لجستیکی، کمبود مواد اولیه و صعود هزینه ها، تولید خود را در ماه آوریل کاهش دادند. صعود قیمت نیکل پس از حمله روسیه به اوکراین از جمله دلایل کاهش تولید فولاد ضدزنگ در چین ظرف ماه آوریل بود. افزایش بهای نیکل و کمبود در عرضه این فلز باعث شد تا فعالان فولادسازی این کشور از خرید مواد اولیه و تولید جا بمانند. در این شرایط برآوردها از بهبود احتمالی شاخص مدیران خرید در بخش تولید فولاد ضد زنگ با توجه به ایجاد روند کاهش قیمت در بخش مواد اولیه و به خصوص نیکل خبر میدهد.

مقاومت قیمتی سنگ آهن در کانال ۱۵۰ دلاری ظرف روزهای ابتدایی ماه مه شکسته شد. تا روز پایانی هفته گذشته منتهی به جمعه سیزدهم ماه مه، هر تن سنگ آهن معیار پلتس تا ۱۲۷ دلار به ازای هر تن عقب نشینی قیمتی داشت. کاهش تقاضا برای سنگ آهن از سوی چینیها در گیرودار شیوع کرونا در این کشور در حالی که بر میزان عرضه این محصول از سوی تولیدکنندگان بزرگ افزوده میشود، مهمترین دلیل این سقوط قیمتی بود. سنگ آهن در بازار سنگاپور ظرف یکهفته اخیر کاهش قیمت تقریبا ۸ درصدی را تجربه کرد. سنگ آهن در بازار داخلی چین نیز در مسیر افت قیمتی قدم برمیدارد. موسسه، ANZ Research در یادداشتی اعلام کرد، انتظار میرود قرنطینههای مقابله با شیوع کرونا در چین تشدید شود که این موضوع با محدودیت فعالیت صنعتی در چین به کاهش تقاضا برای فلزات صعنتی و در نتیجه افت قیمت مواد اولیه منجر میشود. در عین حال، زمان بارانهای موسمی در جنوب و جنوبغربی چین فرارسیده است که این موضوع تقاضا برای فولاد در این کشور را برای کوتاهمدت تحت فشار قرار میدهد و سیگنال منفی برای بازار سنگ آهن خواهد بود.

در حالی که احتمال تشدید قرنطینه در چین به دلیل کنترل کرونا در کوتاهمدت و میانمدت وجود دارد، دولت پکن درصدد است تا با حمایت از شرکتهای کوچک و متوسط به تثبیت مشاغل در این کشور کمک کند. در حال حاضر، تقویت بخش املاک در چین مجددا جزو اولویتهای دولت پکن قرار گرفته است. در شرایطی که دولت پکن در کنترل تورم مصرفکننده تا حدی موفق بوده، این کشور با احتمال افزایش بیکاری روبهروست. در این شرایط حمایت از کسبوکار، تثبیت مشاغل و افزایش تولید ناخالص داخلی جزو اولویتهای دولت چین است که تحقق این اهداف به حمایت از ساخت وساز و افزایش فعالیت در این بخش نیاز دارد. با این حال، هفته گذشته شرکت Sunac China Holdings به عنوان چهارمین شرکت توسعه دهنده املاک در این کشور در پرداخت بدهی اوراق قرضه خود نکول کرد. این نکول، احتمال تضعیف ساخت وساز در چین را شدت بخشیده است که این موضوع میتواند به افت نرخ سنگ آهن منجر شود.

منبع: دنیای اقتصاد

شرکت جهان فولاد سیرجان")