به مناسبت برگزاری مجمع عمومی عادی سالیانه")

سرویس خبر : فلزات غیرآهنی

شورای جهانی طلا وضعیت عرضه و تقاضای این دارایی ارزشمند را در سال 2018 بررسی کرد

هواشناسی طلا از 6 ایستگاه

می متالز - شورای جهانی طلا در آخرین گزارش خود به بررسی وضعیت عرضه و تقاضای فلز زرد و اثرات متقابل قیمت طلا بر تحولات بازار جواهرات، صندوقهای سرمایهگذاری قابل معاوضه (ETF)، بازار شمش و سکه، محصولات تکنولوژیک، بانکهای مرکزی و وضعیت استخراج معادن پراخته است. مطالعه رویه تغییرات این فلز ارزشمند ما را در ترسیم چشمانداز طلا در سال جاری میلادی یاری خواهد کرد.

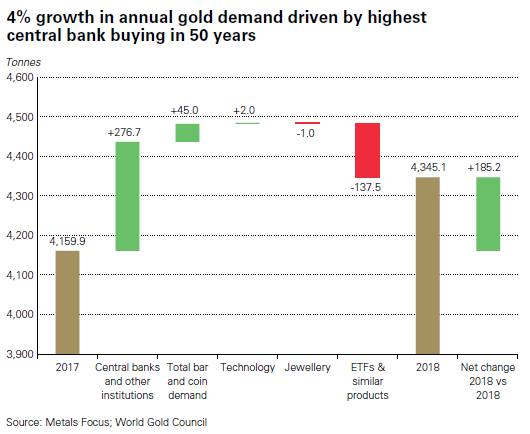

به گزارش می متالز، با رکورد خرید بانکهای مرکزی در 50 سال گذشته، تقاضای طلا در سال گذشته میلادی 4 درصد افزایش یافت. تقاضای طلا در سال 2018 به سطح 4345.1 رسید ( بالاتر از آمار سال 2017 با 4159.9 تن و همگام با میانگین 5 ساله به میزان 4347.5 تن). افزایش خرید بانکهای مرکزی به رکورد 50 ساله (651.5 تن) عامل اصلی رشد تقاضای فلز زرد بود. کاهش قابل ملاحظه تقاضای 112.4 تنی طلا از سمت صندوقهای سرمایهگذاری قابل معامله (ETF) باعث کاهش رشد تقاضا در سه ماهه چهارم 2018 بود. تقاضا برای شمش و سکه در نیمه دوم سال شدت گرفت و رشد سالانه 4 درصد را ثبت کرد. تقاضای طلا در قالب جواهرات در سطح 2200 تن باقی ماند. کاربرد طلا در صنایع تکنولوژی با رشد محدود به سطح 334.6 تن رسید، گرچه از شدت این روند در فصل پاییز کاسته شد. استخراج طلا از معدن نیز با رسیدن به سطح 3364.9 تن رکورد جدیدی را برای خود به ثبت رساند.

سبقت چین از هند در خرید جواهرات

سال گذشته میلادی تقاضای طلا در قالب جواهرات در سطح 2200 تن باقی ماند، گرچه از شدت این روند در سه ماهه چهارم سال کاسته شد.کاهش 3 درصدی تقاضای جواهرات در فصل پاییز، اثر افزایش تقاضا در تابستان را از بین برد. چین موتور محرک افزایش تقاضای جواهرات در سال 2018 بود، با این حال روند رو به رشد در چین در پایان سال با توجه به کند شدن رشد اقتصاد این کشور و جنگ تعرفهای با آمریکا، تعدیل شد. شرایط سخت اقتصادی، ارزهای ملی ضعیف و تغییر سیاستهای مالیاتی کشورهای خاورمیانه را تحت تاثیر قرار داد. ایران و ترکیه بیش از سایرین با کاهش تقاضای جواهرات مواجه شدند.

- تقاضای جواهرات در خاورمیانه در سطح پایین باقی ماند، با این حال اثرگذاری تحریمهای اقتصادی روی ایران باعث عقب افتادن سطح تقاضا در اکشور ما نسبت به سایر کشورهای همسایه شد. نرخ تورم دو رقمی در ترکیه افت 21 درصدی تقاضای جواهرات در این کشور را در پی داشت. نابسامانی ارزی کشورمان نیز به کاهش 35 درصدی تقاضا در بازار طلا و جواهرات انجامید. اعمال مالیات بر ارزش افزوده 5 درصدی بر طلا در عربستان و امارات نیز باعث کاهش تقاضا نسبت به سال 2017 شد.

- آمریکا در دومین سال صعودی خود شاهد اوجگیری تقاضای جواهرات به بیشترین میزان از سال 2009 بود، ولی در فصل پایانی سال سمت تقاضا تضعیف شد. با این حال تقاضای طلا در سه ماهه چهارم 2018 برای هشتمین فصل متوالی افزایش یافت و با رشد 4 درصدی نسبت به مدت مشابه سال قبل به سطح 48.1 تن رسید.

- تقاضای طلا در هندوستان نیز کاهش یافت. افت تعداد عروسیهای ثبت شده در ماه نوامبر و دسامبر (که بطور سنتی اوج فصل ازدواج در این کشور است) به شدت بازار این کشور را متاثر کرد. روند کاهشی در هندوستان در شرایطی رخ داد که مبادله جواهرات نو با دست دوم در این کشور رونق گرفت و در فصل پاییز قیمت طلا در بازارهای محلی این کشور حدود 2 دلار از قیمت جهانی طلا کمتر بود.

- خرید جواهرات در چین رشد 3 درصدی را در مقیاس سالانه تجربه کرد، اما در فصل پاییز شاهد کند شدن روند افزایش خرید شهروندان این کشور بودیم. افزایش نگرانیهای اقتصادی از جنگ تعرفهای و کند شدن شتاب رشد اقتصاد این کشور خصوصا در نیمه دوم سال، تاثیر مستقیم در میزان خرید جواهر شهروندان چین داشت.

- وضعیت آشفته سیاسی اتحادیه اروپا همچون مساله برگزیت و بحران جلیقه زردها در فرانسه، فروش طلا و جواهرات را در اروپا به میزان یک درصد کاهش داد. این افت در سه ماهه چهارم سال شدیدتر شد و نسبت به مدت مشابه سال 2017، افت 2 درصدی را رقم زد. خرید جواهرات و طلا در ژاپن نیز با رسیدن به سطح 16.5 تن به کمترین میزان خود در سه سال اخیر رسید.

نقشه صندوقهای سرمایهگذاری قابل معامله (ETF) در افزایش تقاضای طلا

نقدینگی جذب شده در صندوقهای سرمایهگذاری قابل معامله (ETF) در سال 2018 در مجموع 69 تن (معادل 3.4 میلیارد دلار) برآورد شده است. این میزان 69 درصد کمتر از آمار ثبت شده در سال 2017 (به مقدار 206.4 تن) است. تمرکز بر اقتصاد پویا، دلار قدرتمند و سوددهی بازارهای سهام و افت بهای جهانی طلا در فصل تابستان تمرکز سرمایهداران آمریکایی را از صندوقهای سرمایهگذاری قابل معاوضه دور کرد. با این حال عوض شدن شرایط اقتصاد جهان در پاییز اوضاع را تغییر داد و نقدیگی را دوباره به سمت صندوقهای مذکور سرازیر کرد. 50 درصد ذخایر نگهداری شده در قالب صندوقهای سرمایهگذاری قابل معامله با پشتوانه طلا در آمریکای شمالی قرار دارند. ارزش طلای پشتوانه این صندوقها در پایان سال 2018برای اولین باز از سال 2012 بالای مرز 100 میلیارد دلار قرار گرفت.

بازار داغ سکه در ایران و تاثیر آن بر بازار جهانی

تقاضای شمش و سکه در سال 2018 4 درصد افزایش یافت و به سطح 1090 تن رسید. افزایش فروش سکه در نیمه دوم سال عمدتا ناشی از کاهش ارزش طلا در تابستان و افزایش نوسانات بازارهای سهام در پاییز تلقی میشود. فروش شمش طلا در سال گذشته میلادی تغییر محسوسی را تجربه نکرد و میزان 781.6 تن را ثبت کرد. در واقع نوسان میزان تقاضای شمش طلا در 5 سال گذشته بسیار کم بوده است و بیشینه 797 تن در سال 2016 و کمینه 780 تن در سال 2014 را ثبت کرده است. از طرف دیگر تقاضا سکه با افزایش خیرهکننده 26 درصدی به سطح 236 تن رسید، که بیشترین رکورد تقاضا را پس از سال 2013 (270.9) به ثبت رساند. افزایش تقاضای سکه به خصوص در ایران و آفریقای جنوبی رواج پیدا کرد. نگرانی از نوسان بازار سهام، کاهش ارزش پول ملی و ریسکهای ژئوپلتیک دلایل مشترک افزایش فروش سکه در این دو کشور بود.

- چین بازهم سال موفقی را سپری کرد و سطح تقاضای شمش و سکه در این کشور به سطح 304.2 تن رسید. در ماه آگوست قیمت هر گرم طلا در این کشور به 262 یوآن رسید که کمترین مقدار ثبت شده از سال 2016 بود. همین امر به افزایش تقاضا در نیمه دوم سال 2018 کمک کرد، بطوری که سطح تقاضا در پاییز با رسیدن به عدد 70.9 تن از میانگین فصلی 66 تن در این کشور پیشی گرفت.

- در سمت مقابل تقاضای سکه و شمش طلا در هندوستان به عنوان دومین بازار بزرگ سکه و طلا در جهان حدود 4 درصد افت کرد. با اینکه بازار طلا در این کشور در پاییز و در هنگامه جشن نور "Diwali" افزایش یافت و به سطح 56.4 تن رسید اما در همین فصل نیز شاهد کاهش تقاضا به میزان 5 درصد نسبت به مدت مشابه سال قبل بودیم. افت ارزش روپیه هند در برابر دلار، قیمت طلا را در اکتبر به بیشترین میزان خود از ژوئن 2012 رساند و تقاضا را تضعیف کرد. رکوردهای جدید ثبت شده در بازار سهام این کشور نیز توجه سرمایهداران را به خود جذب کرد و بخشی از نقدینگی را از بازار طلا راهی بورس این کشور کرد.

- تقاضای شمش و سکه در سال گذشته در کشورهای اندونزی (10%)، تایلند (7%) و ویتنام (9%) افزایش یافت. این سه کشور در مجموع با خرید 131.3 تن شمش و سکه بیش از 82 درصد از بازار سکه خاور دور را شامل شدند. کاهش ارزش پول ملی و افزایش شایعات درباره جمعآوری ارزهای قاچاق در این کشورها، مشوق مردم برای سرمایهگذاری در بازار سکه و شمش طلا شد.

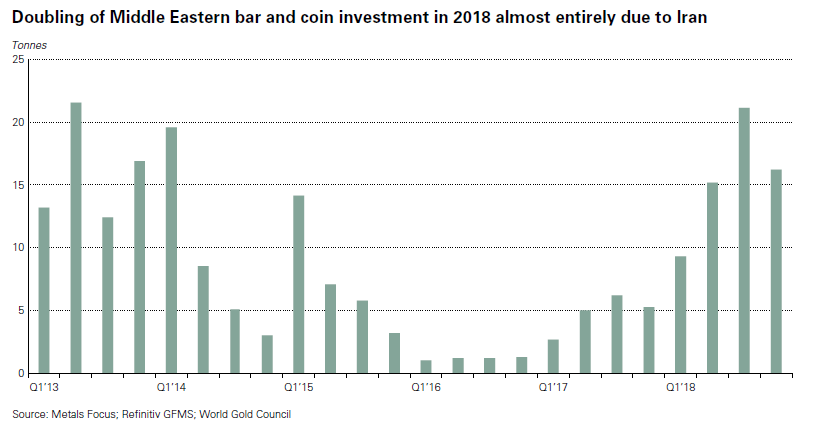

- خرید شمش و سکه در خاورمیانه دو برابر شد و از 43.2 تن به 87.1 تن رسید. عمده دلیل این پدیدخ جهش نجومی تقاضا در ایران بود که از 19.2 تن در سال 2017 به 61.8 تن در سال گذشته رسید. افزایش عرضه سکه از طرف بانک مرکزی بدلیل کنترل بازار در شکا گرفتن این آمار بی تاثیر نبود. در فصل پاییز و همزمان با عقبگرد نرخ ارز در داخل کشور، تقاضا برای سکه نیز کاهش یافت. سایر کشورهای خاورمیانه اثر چندانی در بازار شمش و سکه نداشتند.

- فروش شمش و سکه طلا در ترکیه 28 درصد افت کرد و از 52.4 تن در سال 2017 به سطح 37.8 تن تنزل کرد. عمده دلیل این امر رشد غیر قابل پیشبینی فروش سکه در سال قبل بود، زمانی که سرمایهداران ترک انتظار افت بیشتر در واحد پول ملی و زیاندهی گستردهتر در سطح بازار سهام این کشور بودند. این انتظار در سال گذشته برآورده شد و با رسیدن لیر به کمترین ارزش خود در برابر دلار، قدرت خرید طلا نیز در این کشور افت کرد.

- فروش سکه و شمش طلا در اروپا نیز با افت یازده درصدی مواجه شد و به کمترین میزان خود از سال 2007 رسید. در حالی که اکثر کشورهای اروپا از جمله آلمان ( 9- درصد)، سوئیس (13- درصد) و اتریش (16-) شاهد کاهش تقاضای سکه و شمش بودند، اوضاع در انگلستان به کلی متفاوت بود و تمرکز سرمایهداران بر خروج این کشور از اتحادیه اروپا، رشد 12 درصد خرید سکه و شمش را در مقیاس سالانه رقم زد.

- تقاضای سکه در آمریکا نیز با ثبت میزان 28.1 تن به کمترین مقدار خود از سال 2007 رسید. سوددهی مناسب بازارهای سهام در نیمه اول سال و انتظار از فدرال رزرو به منظور افزایش نرخ بهره دلار، تقاضا برای طلا را محدود کرد.

رکوردشکنی روسیه در خرید طلا

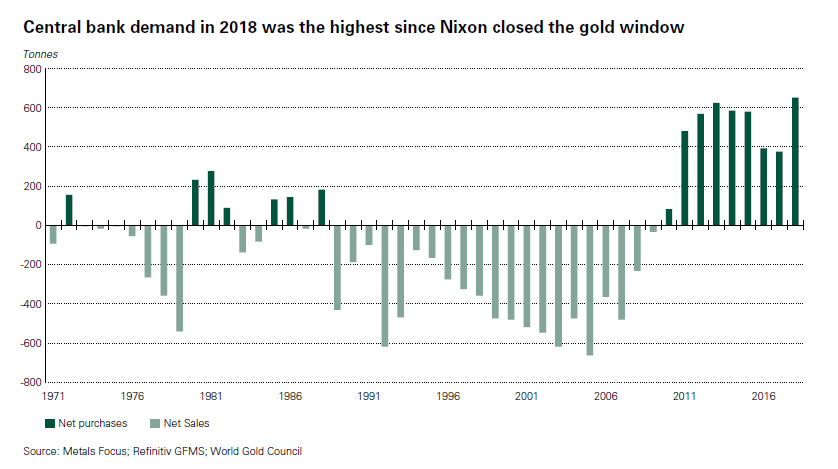

خرید طلا توسط بانکهای مرکزی با رسیدن به سطح 651 تن در سال گذشته، رکورد 50 ساله زد. این میزان خرید 71 درصد بیش از مقدار خریداری شده در سال 2017 بود. افزایش ریسکهای ژئوپلتیک و نااطمینانی از آینده اقتصاد جهان، بانکهای مرکزی را به ذخیره طلا تشویق کرده است. روسیه که در حال دلار زدای از ذخایر ارزی خود است، با خرید 274.3 تن طلا در سال گذشته در میان کشورهای مختلف رکوردشکنی کرد و چهارمین سال متوالی خرید بالای 200 تن طلا توسط این کشور، ذخایر طلای روسیه را به سطح 2113 تن رسید. ذخایر طلای روسیه برای سیزدهمین سال متوالی افزایش یافته است.

ترکیه با خرید 51.5 تن برای دومین سال متوالی اقدام به خرید طلا کرد. قزاقزستان نیز با سفارش 50.6 تن طلا در سال گذشته، سطح ذخایر خود را به 350.4 تن طلا رساند. مجارستان نیز با خرید بیش از 31.5 تن طلا پیشرو کشورهای اروپایی بود. در میان کشورهای همسایه هم عراق و آذربایجان اقدام به خرید طلا کردند. عراق برای نخستین بار پس از 2014 به میزان 6.4 تن طلا خرید. آذربایجان هم تا انتهای تابستان گذشته ذخایر طلای خود را با رساندن به سطح 14.3 تن نسبت به سال قبل بیش از 50 درصد افزایش داد.

در برابر کشورهای خریدار طلا، کشورهایی نیز به فروش کلی طلا دست زدند و در مجموع 15.6 تن طلا به سایر متقاضیان عرضه کردند. استرالیا (4.1تن)، آلمان (3.9 تن)، سریلانکا (2.4 تن)، اندونزی (2 تن) و اوکراین (1.2 تن) از جمله این کشورها بودند.

افت مصرف طلا با کاهش فروش گوشیهای هوشمند

در سال گذشته میلادی تقاضای طلا برای مصرف در محصولات تکنولوژی با رشد محدود به سطح 334.6 تن رسید و اوج 4 ساله را ثبت کرد. با این وجود کند شدن سرعت رشد غولهای تکنولوژی در سه ماهه پایانی سال، از اصرف بیشتر طلا در این صنایع جلوگیری کرد. کند شدن فروش گوشیهای هوشمند و تاخیر در راهاندازی شبکه نسل پنجم اینترنت همراه، بر کاهش تقاضا در پاییز اثرگذار بودو با این حال افت 15 درصدی فروش محصولات برند اپل در پاییز نسبت به مدت مشابه سال گذشته بیشترین تاثیر را در بازار محصولات تکنولوژی داشت. همچنین کاهش فروش سیپییو های اینتل و گذار تلویزیونهای نسل جدید از LED به (TSV (Thorough-Silicon-Via در محدود شدن رشد طلا در این صنایع نقش موثری ایفا کرد.

طلای مصرفی در دندانپزشکی نیز چهاردهمین افت سالانه متوالی را تجربه کرد و ریزش 6 درصدی سالانه را ثبت کرد و به سطح 15.4 تن رسید. در سایر گروههای صنعتی شاهد رشد یک درصدی تقاضا بودیم و طلای مصرفی این گروهها به 51 تن رسید.

رکورد بیشترین تولید طلا از معادن

عرضه کلی فلز زرد در سال گذشته حدود 1 درصد رشد داشت و با رکوردشکنی استخراج طلا از معادن، به سطح 4490 تن رسید. در پاییز گذشته طلای تولید شده از معادن نسبت به تابستان و مدت مشابه سال 2017 به ترتیب 4.2 و 1.1 درصد افت داشت. با این حال رکورد تولید سه ماهه که در تابستان ثبت شد، عاملی بود تا استخراج طلا از معادن برای دهمین سال پیاپی افزایش یابد.

با این حال اوضاع تولید طلا در چین مناسب نبود. معرفی قوانین زیست محیطی جدید در چین، تولید طلای این کشور را در سال قبل میلادی 9 درصد کاهش یافت. تولید آفریقای جنوبی نیز نسبت به سال قبل 18 درصد کم شد. تعطیلی برخی پروژههای زیانده و اعتصابات گسترده کارگری در برخی معادن این کشور از جمله عوامل کاهش تولید این کشور محسوب میشود. پرو نیز به دلایل مشابه 9 درصد از تولید خود را کاهش داد.

در سمت دیگر کشورهایی به افزایش تولید روی آوردند. کاهش ارزش دلار استرالیا در مقابل دلار آمریکا، هزینه استخراج را کاهش داد و به رشد 4 درصدی تولید این کشور انجامید. روسیه نیز ظرفیت تولید طلای خود را 10 درصد افزایش داد. معافیتهای دولتی، معافیتهای مالیاتی و وامهای مقرون به صرفه از جمله تمهیدات این کشور برای افزودن سوخت برای بالا بردن ظرفیت تولید طلای این کشور بود. استخراج طلا در کانادا و گینه نو نیز به ترتیب 9 و 23 درصد افزایش یافت.

بازیافت طلا نیز به زوند رو به رشد خود از سال 2016 ادامه داد و در سال گذشته 1172.6 تن طلا از این طریق بازیابی شد که بیانگر رشد یک درصدی است. ترکیه و ایران بزرگترین بازار بازیافت طلا در سه ماهه چهارم سال 2018 بودند.

منبع: دنیای بورس

0

عناوین برگزیده

یک روز پیش

یک روز پیش

یک روز پیش

سه روز پیش

سه روز پیش

وارد مرحله اجرایی شد")

با پیگیریهای مستمر سازمان نظام مهندسی معدن ایران؛

خورشید، چگونه پشتوانه صنعت فولاد شد؟

به مناسبت برگزاری مجمع عمومی عادی سالیانه")

مرادی مطرح کرد:

مدیرعامل صندوق بیمه سرمایهگذاری فعالیتهای معدنی خبر داد؛

آیا معادن جهان به سمت مسوولیت اجتماعی راهبردی حرکت کردهاند؟

بزرگترین فولادساز آمریکا قیمت فروش نقدی ورق گرم را افزایش داد؛

پژوهشگر مهر صنعت فولاد راهکاری نو برای مدیریت برق ارائه داد؛

آیا بازار آلومینیوم از بحران عرضه عبور کرده است؟

ابهام بازار جهانی مانع افزایش قیمت محصولات فولادی توکیو استیل شد؛

غول معدنی هند نقشه راه جدید خود را برای تبدیل شدن به بازیگری جهانی رونمایی کرد؛

وقتی غرفههای فرهنگی بسترساز تجلی مسوولیت اجتماعی صنعت فولاد میشوند؛

در نشست کمیته راهبردی شرکت فولاد اکسین خوزستان مطرح شد:

")

با حضور مسوولان استانی، مدیران ارشد و کارکنان گروه فولاد خوزستان برگزار شد؛