مدیرعامل فولاد مبارکه:

به گزارش می متالز، شرکت معدنی کیمیای زنجان گستران «کیمیا»، که سال منتهی به اسفند ماه را دارد، سال ۱۳۸۶شرکت تاسیس و در سال ۱۳۹۳ در سازمان بورس و اوراق بهادار پذیرفته شد. سرمایه شرکت در بدو تاسیس ۱۰۰ میلیون ریال بود و طی چند مرحله به ۱۱۵,۲۰۰ میلیون ریال افزایش یافت. شرکت سرمایهگذاری اعتماد ایرانیان با مالکیت ۴۳,۴۰ درصدی سهامدار عمده این شرکت است.

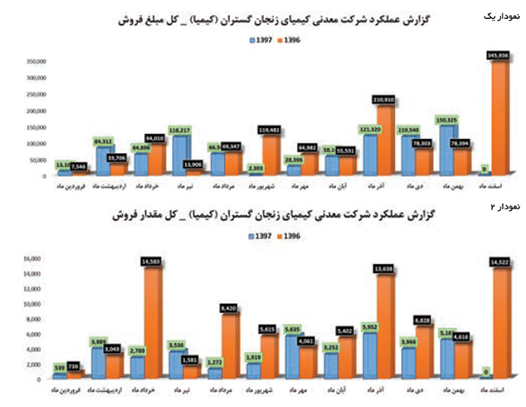

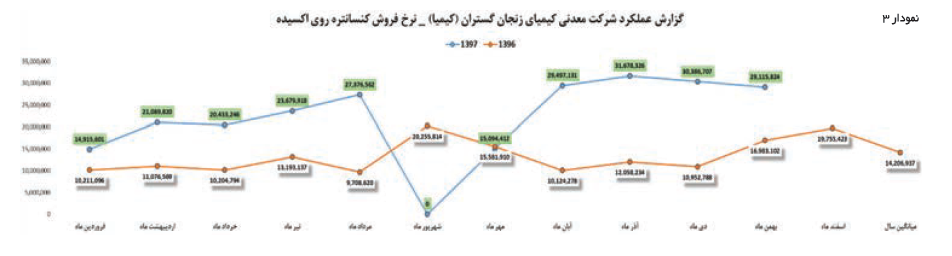

در بهمن ماه سال جاری شرکت 3319 تن کنسانتره روی اکسیده تولید و بیش از آن 5163 تن را به فروش رساند. نرخ فروش این محصول نسبت به ماه قبل تغییر محسوسی نداشته و ۲۹,۱۱۵,۸۲۴ ریال گزارش شد.

مقدار تولید و فروش کنسانتره سرب اکسیده به ترتیب 149 تن و صفر بود و افزایش ۲۵.۷ درصدی فروش بهمن ۹۷ در مقایسه با ماه گذشته را داشت. کیمیا در بهمن ماه همانند ماه گذشته در دو محصول کنسانتره روی سولفوره و کنسانتره سرب سولفوره فروش نداشت.

البته از ابتدای سال تاکنون 29593 تن کنسانتره روی اکسیده تولید نموده و 27573 تن را به فروش رسانده است. همچنین میانگین نرخ فروش هر تن کنسانتره روی اکسیده 25367 هزار ریال است. مقدار تولید و فروش در مقایسه با مدت مشابه سال قبل به ترتیب کاهش 41 و 40 درصدی داشت. مبلغ فروش کل بهمن ماه 150 میلیارد ریال و رشد ۹۱.۷ درصدی درآمد فروش بهمن ۹۷ در مقایسه با بهمن ۱۳۹۶ محقق شد. مجموع مبلغ فروش از ابتدای سال تا کنون بالغ بر 896 میلیارد ریال بود که نسبت به مدت مشابه سال قبل رشد حدود 8 درصد ی داشت. (نمودار یک،2 و3)

کل مقدار تولید شرکت در سال 95 معادل 54708 تن بود و این در حالی است که فروش شرکت بیشتر و معادل 58325 تن بوده است. در سال 96 با رشد 54 درصدی نسبت به سال گذشته شاهد تولید 84361 تن محصول بوده ایم که 83047 تن از آن فروش رفت.

در 9 ماهه 97، کل تولید شرکت 35408 تن بوده و مقدار فروش شرکت به 31906 تن رسید که 20512 تن از آن فروش داخلی بود که نسبت به مدت مشابه سال گذشته کاهش 44 درصدی داشت. شرکت امید دارد که در 3 ماهه باقی مانده این کسری جبران شود.

با بررسی گزارش عملکرد 11 ماهه شرکت و مقدارهای فروش سالهای گذشته متوجه کاهش مقداری فروش محصولات به خصوص در بخش صادراتی میشویم که عمده دلیل کاهش، مشکلات عدم توانایی شرکت در صادرات و اشباع بازارهای موجوداست.

در سال 95 مبلغ فروش عملیاتی شرکت 605357 میلیون ریال بود که حدود 68 درصد در آمد عملیاتی از محل فروش داخلی است.در سال 96 مبلغ فروش عملیاتی شرکت 1172045 میلیون ریال بوده که 86 درصد از فروش داخلی است و رشد 93 درصدی درآمد فروش و ارائه خدمات نسبت به سال گذشته را نشان میدهد.

البته در نهایت ارزش فروش داخلی شرکت در 9 ماه سال 97 نیز مثل سال گذشته 86 درصد بود که کنسانتره روی محصول اصلی شرکت است. این مبلغ نسبت به دوره مشابه کاهش 6 درصدی را نشان میدهد که علت آن کاهش نرخ LME و عیار محصولات فروش رفته است.

عمده مواد اولیه مصرفی تولید، خاک معدنی اکسیده و سولفوره انگوران است که بطور سهمیهای توسط شرکت تهیه و تولید مواد معدنی ایران تأمین میشود . این مواد مورد نیاز بر اساس سهمیه بندی تهیه شده ، بنابراین با توجه به عیار سرب و روی موجود در آن و قیمت شمش سرب و روی در بازار لندن و نرخ دلار تعیین نرخ مواد اولیه صورت میگیرد.

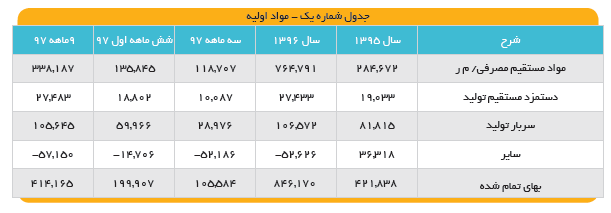

همچنین سال 95 مواد مستقیم مصرفی 67 درصد بهای تمام شده کل را شامل شد. سال 96 این رقم با افزایش نسبی به 90 درصد رسید و مبلغ بهای تمام شده نیز نسبت به سال 95 دو برابر شد. در 9 ماهه 97 نسبت مواد مصرفی مستقیم به بهای تمام شده کل به 82 درصد رسید. (جدول یک)

شرکت در 9 ماهه سال جاری 211690 میلیون ریال سود آوری داشته است که نسبت به دوره مشابه که 195900 میلیون ریال بود، 8 درصد افزایش داشت . افزایش نرخ فروش محصولات متاثر از افزایش نرخ ارز نیز بیتاثیر نبوده است. حاشیه سود ناخالص شرکت در سال 95 معادل 30درصد و سال 96 معادل 28 درصد بوده است ولی در سه ماهه، شش ماهه و 9 ماهه سال جاری با افزایش نسبی به ترتیب 35، 43، 34 درصد شد.. حاشیه سود عملیاتی شرکت در دو سال گذشته ثابت و معادل 26 درصد بوده ولی امسال در سه ماهه 31 درصد و 6 ماهه 38 درصد و 9 ماهه 30 درصد رسید که افزایش نسبی را نشان میدهد. شرکت معاف از مالیات بوده و در توضیحات آخرین گزارش ترازنامه اشاره کرده که فاقد تعهدات سرمایهای و بدهی احتمالی است. (جدول 2)

تغییرات نرخ ارز و LME، نوع ماده معدنی اولیه، هزینههای حمل و نقل و نرخ بهره تسهیلات از جمله عوامل تاثیرگذار بر صنعت و سود شرکت است. مقدار فروش سال97، با توجه به عملکرد 11 ماهه شرکت و پیش بینی یک ماهه شرکت از فروش در نظر گرفته شده است.بهای تمام شده سال97 ، معادل بهای تمام شده 9 ماه گذشته و برآورد حقوق و دستمزد و مواد مستقیم در سه ماه چهارم سال فرض شد . لذا رشد دستمزد 60 درصد و رشد سربار تولید 35 درصد سال گذشته مد نظر قرار گرفت. مقدار خاک مصرفی، با توجه به پیش بینی سه ماهه آخر شرکت از فروش و ضریب مقدار خاک معدنی به فروش شرکت در نظر گرفته شد.نرخ فروش خاک مصرفی، با استفاده از ضریب نرخ خاک معدنی به نرخ کنسانتره روی و نرخ فروش کنسانتره روی با دلار 8500 تومان و شمش روی جهانی 2600 دلار محاسبه شده است.

در مجموع سود هر سهم پس از کسر مالیات در سال 95 با سرمایه جدید 757 ریال و در سال 96 معادل 1428 ریال ودر نهایت در 9 ماهه سال جاری به 918 ریال رسید. البته با فرض روی 2600 دلاری و دلار 8500 تومان و مفروضات ذکر شده برای سال 97 به ازای هر سهم 1413 ریال سود برای سال مالی 97 ، پیشبینی میشود.

شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")