شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")

عدد پمپ آتشنشانی شرکت جهان فولاد سیرجان\"...")

مدیرعامل فولاد مبارکه:

به گزارش میمتالز، از طرفی این بازار با افزایش ریسک تصمیمات دولتی از تحرکات قیمت دلار هم بینصیب مانده تا موثرترین عامل بیرونی هم نتواند تکانی به وضعیت رکودی بازار سرمایه بدهد.

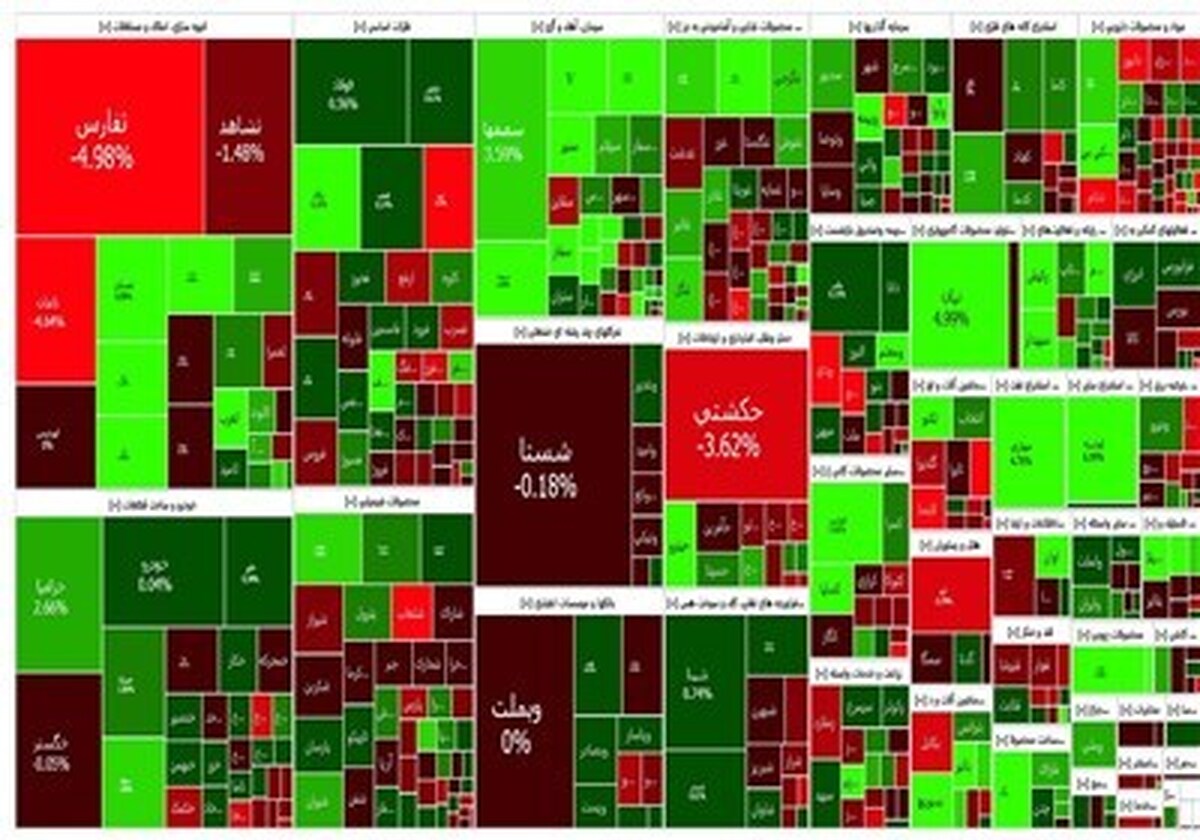

خروج پول از بازار سرمایه در هفته منتهی به ۱۸بهمن به ۲۰۵میلیاردتومان رسید و این در حالی است که این مقدار در هفته منتهی به ۱۱بهمن ۸۰۷میلیارد تومان بود. تحلیلگران درخصوص چشمانداز پیشروی این بازار میگویند.

کامل ابراهیمیان، تحلیلگر بورس با اشاره به اینکه بازار سرمایه این روزها متاثر از تصمیمات عجیب و خلقالساعه دولت قرار گرفتهاست، گفت: از یکسو با دستورالعمل وزارت نفت درخصوص نحوه محاسبه نرخ خوراک و قیمت فرآوردههای پالایشگاهی که بیش از ۶۰هزار میلیاردتومان از دارایی سهامداران و فروش این شرکتها که عمدتا متعلق به بازنشستههای تامیناجتماعی، صندوقهای بازنشستگی و سهام عدالت است، از دست رفته است.

وی افزود: از سوی دیگر دستورالعمل انتشار گواهیسپرده ۳۰درصد که هفته گذشته توسط بانکمرکزی ارائه شد و بازار پولی را در شوک عجیبی فرو برد، بهطوری که نرخ رسمی جذب منابع در سیستم بانکی را بیش از ۷درصد افزایش داد و اثر آنهم بیشتر انتقال سپردههای سپردهگذاران از نرخ پایینتر و بهعبارتی تبدیل سپرده در سیستم بانکی است.

ابراهیمیان ادامهداد: این افزایش نرخ سپردهها بالطبع منجر به ابطال بیش از ۲۰هزار میلیاردتومان از یونیتهای صندوقهای درآمد ثابت شد و نرخ بازده موردانتظار سهامداران را نیز بالا برد و با افزایش نرخ سپرده که بهعنوان مبنایی برای ارزشگذاری بازارهای مالی از آن استفاده میشود و افزایش نرخ بهره بدونریسک منجر به افزایش بازده موردانتظار سهامداران و در نتیجه کاهش P/E موردانتظار فوروارد سهامداران میشود و این یعنی P/Eهای پایینتر برای سرمایهگذاران جذاب میشود.

این تحلیلگر بازار سرمایه عنوان کرد: با این اتفاقات بهرغم اینکه گزارشهای فصل پاییز شرکتها را داشتیم که نسبت به پاییز سالگذشته روند سودآوری شرکتها رشدی بود و حتی آمار فروش ماهانه شرکتها در اکثر صنایع روند رشدی داشته، به دلیل ریسک مربوط به قیمتگذاریهایی که از طرف دولت در اقتصاد رخ میدهد و افزایش ریسک سرمایهگذاری در بازارهای شفافی مثل بورس شاهد رکود و رخوت در این بازار هستیم. ارزش معاملات کاهش قابلملاحظهای داشته و نسبت P/E TTM بازار هم تقریبا در کفهای تاریخی قرار دارد.

ابراهیمیان گفت: از سمت دیگر ارزش دلاری بازار سرمایه هم تقریبا در آستانه کف تاریخی خود است و شاخصکل بورس هم اصلاح قابلملاحظهای داشته و در نقطه حمایتی محکمی قرار دارد، با اینحال تصمیمات دولت و سیاستگذار پولی هنوز نتوانسته سرمایهگذاران را تشویق به سرمایهگذاری در بازار سهام کند. چشماندازی که میتوان تا انتهای سالبرای بورس داشت این است که؛ چنانچه اتفاق خاصی نیفتد بهنظر میرسد بازار سرمایه روند متعادلی را طی کند و امیدواریم مجموعه سیاستگذار بالاخره به این نتیجه برسد که باید رشد بازار سرمایه و توسعه آن را در اولویت قرار دهد.

کما اینکه هفته گذشته چین برنامه حمایت از بازار مالی خود را با تزریق بیش از ۲۵۰میلیارد دلار در دستور کار قرار داد و این اهمیت بازار مالی را نشان میدهد.

این تحلیلگر همچنین گفت: در بازارهای جهانی هم فعلا روند متعادل و پایداری پیشبینی میشود و بهنظر نمیرسد حداقل در کوتاهمدت شاهد اتفاق خاصی باشیم.

حسن حسیننیا، دیگر تحلیلگر بازار سرمایه نیز گفت: هفته گذشته شاهد تداوم معاملات کمعمق و بیرمق در بازار سرمایه بودیم؛ شاخصکل به زیر محدوده ۲میلیون و صدهزار واحد افت کرد و خروج نقدینگی اشخاص حقیقی از بازار همچون هفتههای گذشته ادامه داشت.

وی ادامه داد: ریسکهای سیستماتیک از تنشهای منطقهای تا تصمیمگیریهای سیاستگذار اقتصادی و نرخ سود بانکی بر کلیت بازارهای مالی سایه انداخته و در این بین پیام روشن و مشوق تاثیرگذاری برای حمایت از بورس تا به اینجا دیده نشدهاست. حسیننیا گفت: افت ارزش معاملات و خروج نقدینگی اشخاص حقیقی از بازار در کنار ریسکهای یاد شده باعث میشود تا خریداران دست بهعصا و با احتیاط بیشتر عمل کنند؛ از اینرو تا زمانیکه شاهد رشد ارزش معاملات و ورود حقوقیها و نهادهای تاثیرگذار برای حمایت مثمر از بازار نباشیم، میتوان انتظار داشت که رویه فعلی ادامه خواهد داشت.

این تحلیلگر یادآور شد: موضوع بعدی نزدیکشدن به ماه پایانی سالاست که بهطور سنتی شرکتها و اشخاص حقوقی بهمنظور جبران هزینهها اقدام بهفروش سهام میکنند و از اینرو بهطور سنتی فشار عرضهها افزایش مییابد، ولی با درنظرگرفتن شرایط فعلی بورس شاید این مورد امسال کمی تحتتاثیر قرارگرفته و ورق به گونهای دیگر برگردد.

وی افزود: در هفته پیشرو شاخصکل با حمایت در محدوده ۲میلیون و ۸۴هزار واحد مواجه است و البته روز ابتدایی هفته به دلیل بینالتعطیلبودن میتواند کمحجم باشد، موضعگیریها و سخنان مقامهای عالیرتبه کشور در روز ۲۲ بهمن درباره مسائل منطقهای میتواند تاثیر عمدهای بر ادامه روند بورس در هفته اخیر داشتهباشد و همزمان باید فعالان بازار سرمایه به دو موضوع که تا هفتههای پایانی سال بلاتکلیف مانده و پرونده آنها بسته نشدهاست نیز توجه ویژه داشته باشند که شامل اصلاح احتمالی درباره موضوع معافیتهای تجدیدارزیابی داراییها و بهویژه اثر خاص آن بر گروه خودرویی است و موضوع دیگر شرایط بازار ارز و بهویژه ارز نیمایی است که شاید بتوان پیام رئیسکل بانکمرکزی درباره خبر خوب بورسی را در این امتداد درنظر گرفت، به هر حال دو عامل یادشده میتواند تاثیر معناداری بر بورس داشتهباشد.

منبع: دنیای اقتصاد

شرکت جهان فولاد سیرجان")