شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")

عدد پمپ آتشنشانی شرکت جهان فولاد سیرجان\"...")

مدیرعامل فولاد مبارکه:

به گزارش میمتالز، تحلیلگران شرکت کارگزاری بانک صنعت و معدن در گزارش خود نوشتند: در آمریکا، کاهش شاخصها به دلیل نگرانیها درباره هزینههای مصرفکننده و پیشبینیهای محتاطانه شرکتها، در اروپا بازارها عملکردی مختلط داشتند و تحت تأثیر دادههای تورمی و تحولات سیاسی بودند. در آسیا، بازارهای چین با حمایت از سهام فناوری و بهبود احساسات سرمایهگذاران رشد کردند، در حالی که ژاپن با چالشهای ناشی از افزایش ارزش ین و بازده اوراق قرضه مواجه شد.

شاخصهای اصلی بازار سهام ایالات متحده در طول هفته کوتاه به دلیل تعطیلات، کاهش یافتند. با توجه به تعطیلی بازارها در روز دوشنبه هفته گذشته در آمریکا، قیمت سهام در روز سهشنبه روندی عموماً صعودی داشت که به بسته شدن شاخص S&P ۵۰۰ در روزهای سهشنبه و چهارشنبه در بالاترین سطح خود منجر شد. با این حال، کاهشهای شدید در نیمه دوم هفته، رشدهای اولیه را از بین برد و باعث شد شاخصهای اصلی در پایان هفته با کاهش مواجه شوند. بسیاری از اخبار هفته حول محور مسائل ژئوپلیتیک و اخبار تعرفهها بود، از جمله تلاشهای دونالد ترامپ، رئیسجمهور ایالات متحده، برای پایان دادن به تنش بین روسیه و اوکراین و همچنین اعلام او مبنی بر قصد اعمال تعرفههای اضافی بر خودروها، داروها و محصولات چوبی.

تغییر منفی در احساسات بازار در روز پنجشنبه تا حدی به گزارش سود سهماهه والمارت (Walmart) مربوط میشد که صبح پنجشنبه منتشر شد. اگرچه این خردهفروش نتایج بهتری نسبت به انتظارات برای این سهماهه ارائه داد، اما پیشبینیهای آن برای سال آینده کمتر از حد انتظار بود که به نظر میرسید نگرانیهای گستردهتری را در میان سرمایهگذاران درباره هزینههای مصرفکننده و سلامت کلی اقتصاد ایجاد کرد. این موضوع پس از گزارش وزارت بازرگانی درباره فروش خردهفروشی در هفته قبل رخ داد که نشان میداد فروش خردهفروشی در ماه ژانویه بیشترین کاهش را در نزدیک به دو سال گذشته تجربه کرده است. سهام والمارت در روز پنجشنبه پس از انتشار گزارش، ۶.۵۳ درصد کاهش یافت.

علاوه بر پیشبینی محتاطانه والمارت، انتشار دادههای اقتصادی هفته ظاهراً تأثیر چندانی در بهبود اعتماد بازار نداشت. در روز سهشنبه، انجمن ملی سازندگان مسکن گزارش داد که شاخص بازار مسکن آنها که نشاندهنده اعتماد سازندگان مسکن در بخش مسکن ایالات متحده است در فوریه به ۴۲ کاهش یافته است که نسبت به ژانویه (۴۷) کمتر شده و پایینترین سطح در پنج ماه گذشته را نشان میدهد. این گزارش به عدم اطمینان در مورد تعرفهها، نرخهای بالای وامهای مسکن و هزینههای بالای مسکن به عنوان عوامل اصلی کاهش کلی احساسات اشاره کرد. بر همین اساس، شروع ساختوساز مسکن در ماه ژانویه که نشاندهنده شروع ساختوساز خانههای جدید خصوصی در ایالات متحده است، نزدیک به ۱۰ درصد نسبت به دسامبر کاهش یافت و به نرخ تعدیلشده سالانه ۱,۳۶۶,۰۰۰ واحد رسید.

در بخشهای دیگر، S&P Global گزارش داد که رشد فعالیتهای تجاری ایالات متحده در فوریه نزدیک به توقف بود، زیرا شاخص اولیه مدیران خرید (PMI) به پایینترین سطح در ۱۷ ماه گذشته (۵۰.۴) رسید. فعالیتهای بخش خدمات وارد محدوده انقباض شد و پایینترین شاخص PMI در بیش از دو سال گذشته (۴۹.۷) را ثبت کرد که تا حدی رشد بخش تولید را خنثی کرد. بر اساس این گزارش، عدم اطمینان مربوط به سیاستهای دولت فدرال و افزایش فشارهای هزینههای ورودی، عوامل اصلی کاهش کلی بودند.

در همین حال، دانشگاه میشیگان شاخص احساسات مصرفکننده خود را برای فوریه در صبح روز جمعه منتشر کرد که نزدیک به ۱۰٪ نسبت به ماه قبل کاهش یافت و به ۶۴.۷ رسید. تمامی اجزای این شاخص در طول ماه کاهش یافتند که به گفته جوآن هسو، مدیر نظرسنجی مصرفکنندگان، «این کاهش عمدتاً به دلیل افت ۱۹ درصدی در شرایط خرید کالاهای بادوام بود که بخش بزرگی از آن ناشی از ترس از افزایش قریبالوقوع قیمتها به دلیل تعرفهها است.» انتظارات تورمی برای سال آینده نیز به ۴.۳٪ افزایش یافت که نسبت به ژانویه (۳.۳٪) رشد قابل توجهی داشت.

اوراق خزانهداری ایالات متحده پس از یک رشد متوسط در اواسط هفته، با انتشار صورت جلسه آخرین نشست فدرال رزرو، افزایش یافتند. این صورت جلسه نشان داد که تصمیمگیرندگان آماده بودند نرخها را ثابت نگه دارند تا زمانی که تورم بهبود یابد. دادههای ضعیف PMI در روز جمعه نیز باعث رشد دیگری در اوراق خزانهداری شد.

بازار سهام اروپا در هفتهای که تحت تأثیر توسعههای سیاست تجارت آمریکا و تلاشهای پایان دادن به درگیری روسیه-اوکراین بود، وضعیت مختلطی نشان داد. شاخص STOXX Europe ۶۰۰ با افزایش ۰.۲۶ درصدی به کار خود پایان داد. شاخصهای اصلی سهام عملکرد متفاوتی داشتند. شاخص DAX آلمان ۱.۰۰ درصد کاهش یافت، زیرا انتخابات فدرال این کشور در روز یکشنبه، نزدیک بود. شاخص CAC ۴۰ فرانسه ۰.۲۹ درصد کاهش یافت، در حالی که شاخص FTSE MIB ایتالیا ۱.۱۷ درصد افزایش یافت. شاخص FTSE ۱۰۰ بریتانیا نیز ۰.۸۴ درصد کاهش داشت.

در منطقه یورو، فعالیت تجاری با ثبت شاخص PMI ۵۰.۲، که بدون تغییر نسبت به ژانویه بود، برای دومین ماه متوالی در حوزه گسترش قرار داشت. با این حال، این نظرسنجی نشاندهنده ضعف ادامهدار در سفارشات جدید، کاهش سطح استخدام، افزایش تورم هزینههای ورودی و قیمتهای بالاتر تولید بود. تصویر کلی در سطح منطقه متفاوت بود. تولید در آلمان برای دومین ماه متوالی افزایش یافت. از سوی دیگر، فرانسه شاهد کاهش شدید تولید بود. بقیه منطقه نیز رشد قابل توجهی در تولید داشتند.

در بریتانیا، شاخص PMI هنوز بالای ۵۰ بود اما نسبت به ژانویه کاهش کمی داشت. اشتغال بخش خصوصی بیشترین کاهش را از نوامبر ۲۰۲۰ تجربه کرد که عمدتاً به دلیل افزایش هزینههای حقوق و دستمزد و تقاضای ضعیف بود.

آخرین دادههای تورم و دستمزد در بریتانیا باعث شد بازارهای مالی پیشبینیهای خود را برای سه کاهش نرخ بهره توسط بانک مرکزی بریتانیا در سال جاری به میزان قابل توجهی کاهش دهند. رشد سالانه قیمت مصرفکننده در ژانویه به ۳ درصد افزایش یافت که نسبت به ماه قبل (۲.۵ درصد) رشد داشت. افزایش هزینههای حملونقل و افزایش قیمت مواد غذایی و نوشیدنیهای غیرالکلی، عوامل اصلی این افزایش بودند. تورم خدمات، که توسط سیاستگذاران به دقت زیر نظر گرفته میشود، به ۵ درصد از ۴.۴ درصد افزایش یافت. تورم هسته، که قیمتهای متغیر مواد غذایی و انرژی را حذف میکند، به ۳.۷ درصد از ۳.۲ درصد افزایش یافت.

در همین حال، در سه ماهه منتهی به دسامبر، متوسط دستمزدها بدون احتساب پاداش، سالانه ۵.۹ درصد افزایش یافت که نسبت به سه ماهه قبل (۵.۶ درصد) رشد داشت. از سوی دیگر، بازار کار انعطافپذیرتر از حد انتظار بود. نرخ بیکاری در سطح ۴.۴ درصد ثابت ماند که کمتر از پیشبینی ۴.۵ درصدی در نظرسنجی FactSet از اقتصاددانان بود.

بازارهای سهام ژاپن در طول هفته کاهش یافتند، به طوری که شاخص Nikkei ۲۲۵ حدود ۰.۹۵ درصد و شاخص TOPIX حدود ۰.۸۲ درصد کاهش داشتند. این بازارها در شرایطی با چالش مواجه شدند که ارزش ین در حال افزایش بود و بازده اوراق قرضه دولت ژاپن نیز روند صعودی داشت.

سهام همچنین تحت فشار تهدیدهای تعرفهای دونالد ترامپ قرار گرفت. ین به حدود ۱۵۰.۴ ین در برابر دلار آمریکا افزایش یافت، در حالی که در پایان هفته قبل حدود ۱۵۲.۳ بود. این افزایش به دلیل انتشار دادههای تورم مصرفکننده که بالاتر از انتظارات بود، باعث شد برخی گمانهزنیها مبنی بر اینکه بانک مرکزی ژاپن ممکن است در افزایش نرخ بهره تهاجمیتر از حد انتظار عمل کند، تقویت شود. تورم هسته ژاپن در ژانویه ۳.۲ درصد نسبت به سال قبل افزایش یافت که کمی بالاتر از پیشبینیهای ۳.۱ درصدی بود و نسبت به ماه قبل (۳ درصد) رشد داشت. این افزایش عمدتاً به دلیل افزایش هزینههای برنج و انرژی بود. دادههای رشد اقتصادی نیز از این دیدگاه حمایت کردند، زیرا تولید ناخالص داخلی (GDP) ژاپن در سه ماهه آخر سال گذشته بیشتر از حد انتظار رشد کرد.

GDP در سه ماهه چهارم سال ۲۰۲۴ نسبت به سه ماهه قبل ۰.۷ درصد افزایش یافت که بهتر از پیشبینیهای ۰.۳درصدی بود و نسبت به سه ماهه سوم (۰.۴ درصد) رشد داشت. اقتصاد ژاپن در سه ماهه آخر سال ۲۰۲۴ به صورت سالانه ۲.۸ درصد رشد کرد. این عوامل باعث تقویت این دیدگاه شدند که بانک مرکزی ژاپن ممکن است نرخ بهره را بیشتر افزایش دهد. بازده اوراق ۱۰ ساله JGB به بالاترین سطح از سال ۲۰۰۹ رسید و به ۱.۴۳ درصد از ۱.۳۵ درصد در پایان هفته قبل افزایش یافت. کازوئو اودا، رئیس بانک مرکزی ژاپن، اعلام کرد؛ این بانک آماده است تا در صورت افزایش شدید بازده اوراق بلندمدت، خرید اوراق قرضه خود را افزایش دهد تا بازار را در برابر حرکات غیرعادی تثبیت کند. او همچنین تأکید کرد؛ اگر چشمانداز قیمتها همچنان بهبود یابد، افزایش بیشتر نرخ بهره در دستور کار قرار خواهد گرفت.

بازار سهام چین به دلیل تقویت سهام فناوری به دنبال درآمدهای بهتر از حد انتظار برخی از شرکتهای فناوری پیشرو صعود کردند. شاخص CSI ۳۰۰ یک درصد و شاخص شانگهای کمپوزیت ۹۷ صدم درصد افزایش یافتند. در هنگ کنگ نیز، شاخص Hang Seng با رشد ۳.۹۷ درصد به دلیل بلندپروازی سهام Alibaba پس از گزارش رشد فروش سریعتر از پیشبینی در سه ماهه دسامبر، پشتیبانی شد.

نتایج شگفتآور Alibaba و دیگر شرکتهای فناوری چینی پس از آن به دست آمد که استارتآپ هوش مصنوعی محلی DeepSeek تواناییهای فناوری خود را در ژانویه به نمایش گذاشت، که باعث تجدید علاقه سرمایهگذاران به بخش اینترنت این کشور شد. این احساسات همچنین پس از نشستی میان رئیسجمهور شی جین پینگ و چندین کارآفرین فناوری چینی که نشان داد دولت در حال اتخاذ موضع حمایتی بیشتری نسبت به شرکت های بخش خصوصی است، تقویت شد. عکسهای نشست ۱۷ فوریه که به طور گسترده در رسانههای دولتی پخش شد، دیدار شیپینگ با بنیانگذار Alibaba، جک ما و روسای دیگر شرکتهای فناوری پیشرو را نشان میدهد.

حضور جک ما، که در گذشته بهعنوان نماد صنعت فناوری رشد چین شناخته میشد، پس از لغو ناگهانی عرضه اولیه سهام شرکت Ant Group توسط دولت پکن در سال ۲۰۲۰، که شروع یک دوره طولانی از فشارهای روبهروی بخش فناوری چین بود، معنادار بود. با این حال، تنشهای تجاری آینده با ایالات متحده نقش بخش خصوصی را بهعنوان یک محرک اصلی رشد اقتصاد چین، که قبلاً تحت فشار تقاضای ضعیف داخلی و رکود در بخش املاک بود، تأکید کرده است.

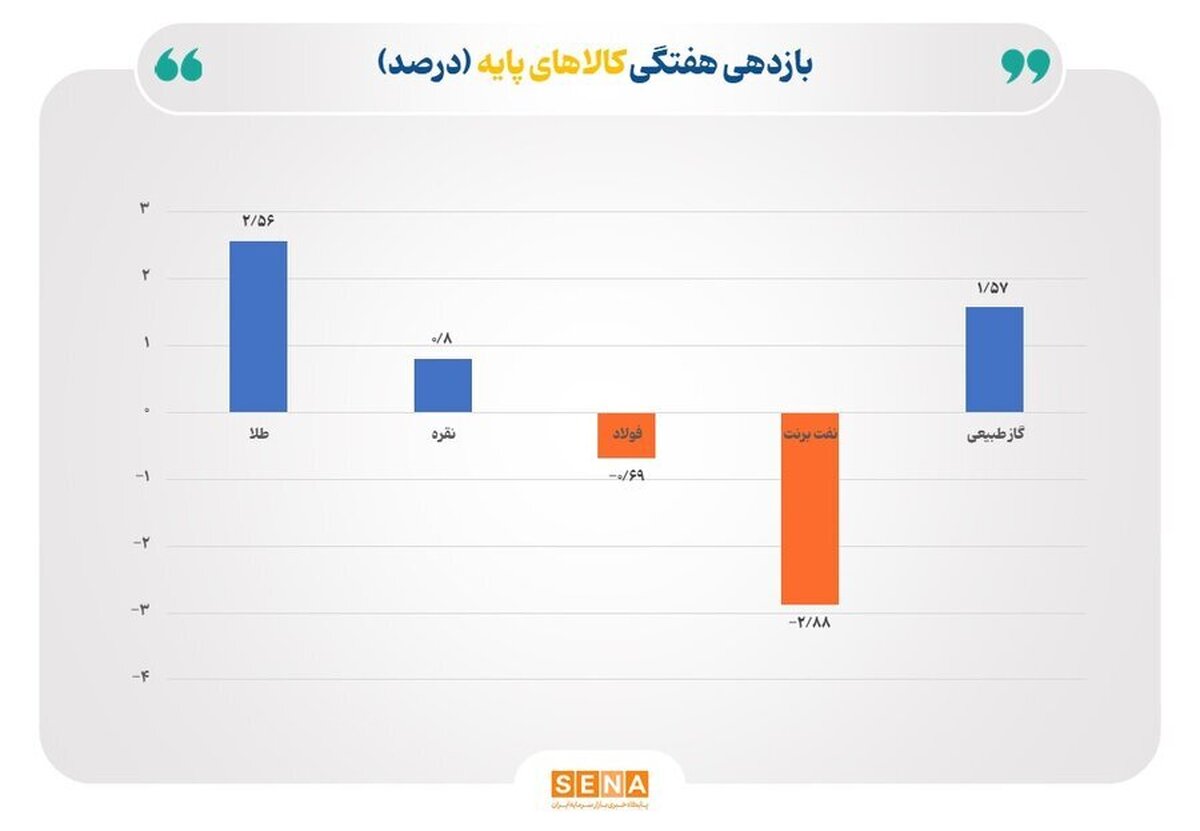

در هفتهای پرنوسان، بیتکوین با کاهش ۱٫۲۹ درصد مواجه شد و صندوقهای قابل معامله در بورس (ETF) بیتکوین در ایالات متحده شاهد خروج خالص ۵۵۹٫۴۱ میلیون دلاری بودند. در حالی که طلا به بالاترین حد تاریخی خود نزدیک به ۲,۹۵۰ دلار در هر اونس رسید و عملکرد بهتری نسبت به بیتکوین داشت، محصولات سرمایهگذاری مرتبط با ارزهای دیجیتال نیز شاهد خروج خالص ۴۱۵ میلیون دلاری بودند که این روند پس از پنج هفته ورود سرمایه اتفاق افتاد. بیتکوین روز سهشنبه کاهش یافت و روز چهارشنبه بهبود پیدا کرد، اما نتوانست به سطوح آخر هفته قبل بازگردد. با این حال، پیروزی قانونی کوینبیس در برابر SEC باعث رشد بیتکوین به بالای ۹۹,۰۰۰ دلار در روز جمعه شد. این رشد پس از حمله ۱٫۴ میلیارد دلاری به بایبیت و ایجاد ترس و ناامیدی در بازار متوقف شد و بیتکوین به ۹۵,۰۰۰ دلار کاهش یافت، اما در نهایت به ۹۶,۶۰۰ دلار بازگشت.

قیمت طلا در هفته گذشته در انتها با قیمت ۲,۹۳۶ دلار در هر اونس بسته شد. طلا همچنان برای هشتمین هفته متوالی در مسیر افزایش قرار دارد، که عمدتاً به دلیل تقاضای بالا برای پناهگاه امن در پی نگرانیها از برنامههای تعرفهای رئیسجمهور آمریکا، دونالد ترامپ است. آتیهای طلا در بازار آمریکا ۰.۲ درصد کاهش یافت و به ۲,۹۵۰ دلار رسید.

قیمتها در این هفته دو رکورد تاریخی جدید ثبت کردهاند و بالاتر از ۲,۹۵۰ دلار برای هر اونس معامله میشوند، زیرا عدم اطمینانها در مورد رشد اقتصادی جهانی و بیثباتیهای سیاسی تقاضا برای طلا را افزایش داده است. طلا از ابتدای سال ۲۰۲۵ تاکنون ۱۱.۵ درصد رشد داشته است. در حال حاضر تقاضا برای طلا عمدتاً از سوی سرمایهگذاران غربی و بانکهای مرکزی است. به نظر میرسد سرمایهگذاران ETF بهدنبال فرصت در این روند هستند.

سرمایهگذاران همچنین در حال نظارت بر مسیر نرخ بهره فدرال رزرو آمریکا هستند تا سرنخهایی به دست آورند، زیرا سیاستهای ترامپ بهعنوان سیاستهای تورمزا در نظر گرفته میشود. تورم بالاتر ممکن است فدرال رزرو را مجبور کند که نرخهای بهره بالا را حفظ کند، که این میتواند جذابیت طلا را که سودی ایجاد نمیکند کاهش دهد.

قیمت نفت در روز دوشنبه به دلیل انتظار صلح بین روسیه و اوکراین که میتوانست تحریمها را کاهش دهد و جریان تأمین نفت را تسهیل کند، کاهش یافت. برنت به ۷۵/۸۴ دلار (کاهش ۰/۸۲ درصد) رسید. حمله به خط لوله نفتی روسیه که جریان نفت قزاقستان را کاهش داد و مذاکرات صلح در عربستان سعودی بین مقامات آمریکا و روسیه، بازار را تحت فشار قرار دادند.

در روز سهشنبه، بازار نفت به دلیل نگرانیهای مرتبط با اختلال در تأمین نفت در روسیه و آمریکا بالا رفت. برنت به ۷۶/۰۴ دلار (افزایش ۰/۳ درصد) رسید. کاهش جریان نفت خط لوله Caspian Pipeline Consortium (CPC) توسط روسیه به میزان ۳۰–۴۰ درصد بعد از حمله اوکراین و آب و هوای سرد در آمریکا که تولید نفت در داکوتای شمالی را تا ۱۵۰٬۰۰۰ بشکه در روز کاهش داد، نقش مهمی در افزایش قیمت داشت.

در روز چهارشنبه به دلیل کاهش موجودی بنزین و محصولات تقطیری در آمریکا و نگرانیهای مرتبط با اختلال در تأمین نفت روسیه بازار نفت افزایش یافت. کاهش موجودی بنزین و محصولات تقطیری در آمریکا به دلیل نگهداری فصلی در تصفیهخانهها و حمله روسیه به زیرساختهای گازی اوکراین که میتوانست تأمین انرژی را تحت تأثیر قرار دهد، باعث شد بازار افزایش یابد.

در روز پنجشنبه، قیمت نفت برای سومین روز متوالی افزایش یافت. با این حال، بازار همچنان به دنبال روشنی در مورد تحریمها و مذاکرات صلح بین روسیه و اوکراین بود.

در روز جمعه، قیمت نفت بیش از ۲ دلار کاهش یافت و بازار هفته را با کاهش خاتمه داد. برنت به ۷۴/۴۳ دلار (کاهش ۲/۶۸ درصد) و WTI به ۷۰/۴۰ دلار (کاهش ۲/۸۷ درصد) رسید. این کاهش به دلیل کاهش ریسک منطقه خاورمیانه و عدم قطعیت در مورد توافق صلح در اوکراین رخ داد.

در هفته گذشته متانول سیافآر چین بدون تغییر در قیمت، به طور میانگین ۲۹۵ دلار بر هر تن معامله شد. قیمت متانول در جنوب شرق آسیا (CFR) در تاریخ ۲۱ فوریه به ۳۶۴ دلار برای هر تن رسید که نسبت به روز قبل ۳ دلار کاهش داشت، ولی نسبت به هفته قبل ۱ دلار افزایش یافت.

بهرغم کمبود عرضه در منطقه به دلیل تعطیلی کارخانهها در خاورمیانه و جنوب شرق آسیا، قیمتها ضعیف ماندند و خریداران تمایل داشتند تا قیمتها را در حدود ۳۶۰ دلار برای هر تن نگه دارند. برخی از فروشندگان قیمتهای خود را به دلیل تقاضای ضعیف و وجود سفارشات انباشته کاهش دادند.

تقاضا برای متانول ممکن است با از سرگیری فعالیت دو کارخانه متانول به نامهای Ningbo Fund Energy و Zhejiang Xingxing New Energy Chemical در هفته آینده افزایش یابد.

با توجه به شروع دوباره تولید در کارخانههای متانول، اکثر شرکتکنندگان در بازار چشمانداز کاهشی برای قیمتها دارند.

بازار اتیلن در آسیا در هفته گذشته به طور کلی آرام بود و مذاکرات معاملاتی محدود و کم فعال شد. پیشنهادات داخلی در چین ۱۰۰ یوان نسبت به هفته قبل افزایش یافت و به ۷,۷۰۰ یوان رسید، اما نشانههای خرید و فروش بدون تغییر ماند و به معاملات محدود منجر شد. خریداران به دلیل نگرانیهای مربوط به ضعف زنجیره پاییندست و عدم قطعیت در تقاضای کوتاهمدت در سطح ۸۸۰ دلار CFR شمال شرق آسیا فعالیت داشتند.

در جنوب شرق آسیا، تقاضا به دلیل وضعیت منفی بازار پلی اتیلن پاییندست آرام بود. نرخ عملکرد واحدها در منطقه به دلیل توقفهای برنامهریزیشده کاهش یافته است، اما ضعف تقاضا باعث شده است که معاملات اتیلن به طور قابل توجهی افزایش نیابد.

در بخش بالادستی، قیمت نفتا C+F ژاپن ۶۷۰٫۲۵ دلار ارزیابی شد، که ۱٫۲۵ دلار نسبت به روز قبل کاهش یافته بود. فاصله قیمتی اتیلن-نفتا به ۲۱۹٫۷۵ دلار محاسبه شد، که کمتر از فاصله معمولی برای تولیدکنندگان است.

در هفته گذشته قیمت پلیاتیلن سبکخطی فوبخلیجفارس، با کاهش قیمت ۹۰۵ دلار بر تن معامله شد. میزان معاملات و فعالیت بازار پس از تعطیلات سال نو افزایش محوسی داشته است. طبق گزارشهای موجود در بازار داخلی چین معاملات رونق گرفته است و قیمت برخی گریدهای پلیاتیلن نیز افزایش داشته است.

در بازار داخلی چین کارخانه Wanhua بهدلیل تعمیرات چند هفتهای تعطیل خواهد بود. (کارخانه مذکور ظرفیت تولید ۲۵۰ هزار تن LDPE در سال را دارد). فعالان بازار احتمال کاهش عرضه LDPE را متصور هستند و این عوامل باعث افزایش قیمت گرید فوقالذکر شده است.

طبق این گزارش، ظرفیت عملیاتی کارخانجات تولید پلیاتیلن وگریدهای دیگر آن همچنان پایین باقی مانده و حدود ۳۰ تا ۴۰ درصد ارزیابی میشود.

در بازار جنوب شرق آسیا به دلیل توقف فعالیت چند کارخانه در خاورمیانه و سایر نقاط گرید LLDPE با کاهش عرضه روبهرو شده است. اما معاملات در این منطقه همچنان کم حجم دنبال میشود.

در هفته گذشته قیمت پلیپروپیلن فوب خلیجفارس با افزایش جزئی در قیمت، به طور میانگین ۸۶۱ دلار بر هر تن معامله شد. بازار پلیپروپیلن در هفته منتهی به ۱۹ فوریه عمدتاً ثابت باقی ماند، با وجود اینکه عرضه همچنان محدود بود و تقاضا در چین و جنوب شرق آسیا متفاوت بود.

قیمتهای پلیپروپیلن در چین ثابت ماند، با توجه به تقاضای بازگشتی بعد از تعطیلات سال نو چینی و کاهش فشار عرضه در شرق و شمال چین به دلیل تعمیرات کارخانهها. عرضه واردات در چین محدود است و فعالان بازار به دوره فروش مارس نگاه میکنند. تقاضا در ویتنام هم افزایش یافته است و مشتریان ویتنامی شروع به خرید برای محمولههای مارس-آوریل کردهاند.

در اندونزی، تقاضا ضعیف باقی مانده زیرا محدودیتهای جادهای پیشرو، در آستانه ماه مبارک رمضان، تحویل محمولهها را پیچیده کرده و هزینهها را افزایش داده است.

قیمتهای پلیپروپیلن در ویتنام و جنوب شرق آسیا در حالی که نرخ حملونقل رقابتی از چین باعث رقابت در عرضهها شد به ترتیب در سطح ۹۵۰ دلار و ۹۶۰ دلار برای هر تن ثابت ماند.

قیمت پلیاتیلن ترفتالات آسیایی در هفته گذشته ثابت ماند زیرا فعالیت خرید همچنان ضعیف بود. قیمتها در جنوب شرق آسیا بدون تغییر نسبت به هفته قبل در ۹۰۵ دلار ثابت ماند.

تولیدکنندگان پت چینی پیشنهادات را با وجود هزینههای بالادستی بالاتر، تا حد زیادی ثابت نگه داشتند، زیرا تقاضا به دنبال افزایش کوتاهمدت پس از تعطیلات کاهش یافت. تحلیلگران اعتقاد دارند که خریداران ذخایر خود را دوباره پر کردهاند و تقاضا کاهش یافته است.

در همین حال بازار پت گرید بطری نیز هفته آرامی را پشت سر گذاشت. ذخایر بالا و نوسانات نفتخام خریداران را محتاط نگهداشت در حالی که نرخهای عملیاتی در کارخانههای پلیاستر در هفته ۸۵ درصد برآورد شد.

با این حال، فعالان بازار انتظار دارند با نزدیک شدن به فصل اوج در ماه مارس، نرخها افزایش یابد.

در هفته گذشته PVC سیافآر خاور دور بدون تغییر در قیمت، به طور میانگین ۷۲۶ دلار بر هر تن معامله شد. قیمتهای PVC در آسیا در هفته منتهی به ۱۹ فوریه، به دلیل کاهش قیمتهای پیشنهادی ثابت یا کمی کاهش داشتند.

قیمتهای آتی PVC در بورس کالاهای دالیان چین در تاریخ ۱۹ فوریه کمی کاهش یافت و قرارداد آتی ماه مه ۶ یوان برای هر تن کاهش یافت و به ۵۲۷۱ یوان رسید.

شرکت Formosa Plastics تایوان تصمیم دارد کارخانه PVC خود را با ظرفیت ۵۵۰,۰۰۰ تن در سال در تاریخ میانه ماه مارس بهمدت دو هفته برای تعمیرات برنامهریزیشده تعطیل کند.

شرکت LG Chem کره جنوبی قصد دارد کارخانه PVC خود را با ظرفیت ۲۴۰,۰۰۰ تن در سال در ماه آوریل تعطیل کند و همچنین یک کارخانه دیگر خود در یئوسو را در ماههای ژوئن و نوامبر بهمدت یک تا دو هفته برای تعمیرات برنامهریزیشده تعطیل کند.

شرکت Hanwha Solutions کره جنوبی نیز برنامه دارد تا کارخانه PVC خود را در یئوسو از تاریخ ۲۴ فوریه تا ۱۰ مارس برای تعمیرات سالانه تعطیل کند.

در هفته گذشته استایرنمنومر بدون تغییر در قیمت، به طور میانگین ۱۰۵۱ دلار بر هر تن معامله شد.

قیمت اوراق آتی نفت خام در بازار آسیایی در ۲۱ فوریه کاهش یافت، بهدلیل افزایش ذخایر نفت خام در آمریکا و نگرانیهای موجود در مورد تنشها میان روسیه و اوکراین. تقاضا برای استایرنمونومر در جنوب شرق آسیا نسبتاً ثابت یا کمی ضعیف است.

تولیدکنندگان و تجار میگویند که تقاضا در آینده نزدیک ضعیفتر خواهد شد، اما نرخهای بالاتر تولید ABS در منطقه ممکن است کمی تقاضا را افزایش دهد. قرارداد آتی ماه آوریل در بورس کالاهای دالیان چین ۴۳ یوان برای هر تن کاهش یافت و به ۸۵۹۷ یوان رسید.

قیمت مس در هفته گذشته با افزایش ۸۱ دلاری، به ۹،۵۵۵ دلار در هر تن رسید. موجودیهای مس قابل تحویل در جمعه به ۲۳۰,۲۸۱ تن رسید که نسبت به ۱۸۴,۸۱۷ تن هفته گذشته، ۴۵,۴۶۴ تن (۲۴.۶۰%) افزایش نشان میدهد.

هزینههای تصفیه کنسانتره مس TC/RC در دو هفته گذشته بهشدت کاهش یافته است، زیرا خریدها از سوی کورههای ذوبکننده افزایش یافته است.

شرکتکنندگان در بازار اعلام کردند که خبر از سرگیری صادرات از معدن مس گراسبِرگ تأثیر مثبت محدودی بر TC/RC ها خواهد داشت.

پس از تعطیلات سال نو تقاضا در چین بهبود یافته و این نیز باعث افزایش قیمتهای نزدیک به تحویل شده است.

در هفتههای اخیر فاصله بین قیمتها در LME و بورس کالای شیکاگو CME به بیش از ۱۰۰۰ دلار در هر تن رسیده است. این فاصله عمدتاً به دلیل نگرانیها از اعمال تعرفهها توسط ایالات متحده بر مس و کشورهای تولیدکننده مس ایجاد شده است.

جنگ تعرفهها به انتظاراتی برای کمبود موقت در بازار مس ایالات متحده منجر شده است، به طوری که تجار فلز را از انبارهای جهانی LME به ایالات متحده منتقل کردهاند تا از آربیتراژ بهره ببرند.

قیمت روی در هفته گذشته با افزایش ۸۱ دلاری به ۲،۹۲۸ دلار در هر تن رسید. موجودیهای روی در انبارهای بورس فلزات لندن LME نیز در طول هفته کاهش پیدا کرد.

موجودی روی در روز جمعه به ۱۶۲,۶۵۰ تن رسید که ۴.۵۸ درصد کمتر از ۱۷۰,۴۵۰ تن موجودی در ۷ فوریه بود. افزایش موجودیهای مس نیز به بازگشت کند کارخانهه به بازار پس از تعطیلات سال نو چینی و تقاضای ضعیف برای محصولات پاییندستی مربوط میشود.

ایالات متحده بهشدت به واردات روی وابسته است که حدود ۷۵ درصد از نیاز سالانه روی این کشور را تأمین میکند، بیشتر آن از کانادا و مکزیک وارد میشود. کاربران بالادستی مانند گالوانایزرها و دایکاستها به شدت به افزایش هزینه مواد اولیه یا اختلالات زنجیره تأمین حساس خواهند بود و احتمالاً مجبور خواهند بود بخشی یا تمام این هزینهها را به زنجیره تأمین پاییندستی منتقل کنند. این امر نه تنها تأثیرات تورمی زیادی خواهد داشت، بلکه میتواند تقاضا را از بین ببرد

پریمیوم روی در آسیا ثابت باقی ماندند، زیرا شرایط منفی آربیتراژ همچنان تقاضا را کاهش میدهد. در اروپا، پریمیومها نسبتاً ثابت بود و تقاضای پایدار در این منطقه گزارش شد. در آمریکا با توجه به افزایش فعالیت بازار و واکنش به تعرفههای فولادی پریمیومها افزایش داشت.

قیمت آلومینیوم در بورس فلزات لندن درهفته گذشته با افزایش ۳۶ دلاری، به ۲،۶۷۵ دلار در هر تن رسید.

واردات آلومینیوم روسی به اتحادیه اروپا همچنان ادامه دارد، ولی حجمها کاهش یافته است و خریداران اروپایی از زمان حمله روسیه به اوکراین شروع به خودتحریمی کردهاند.

حالا روسیه فقط حدود ۶٪ از واردات آلومینیوم اولیه به اروپا را تأمین میکند که نیمی از سطح آن در سال ۲۰۲۲ است. خلا ایجاد شده عمدتاً توسط واردات از خاورمیانه، هند و جنوب شرق آسیا پر شده و این روند به احتمال زیاد ادامه خواهد یافت.

بازار آلومینیوم نشان میدهد؛ در برخی بخشها مانند هوافضا و بستهبندی، جو مثبت است، اما تقاضا در صنعت خودروسازی و ساختوساز نسبتاً ضعیف است. بر همین اساس، حق بیمه بیلتها کاهش یافته است.

وضعیت ناامنی در موزامبیک همچنان تحت نظارت است و گزارشها نشان میدهند که اوضاع «نسبت به قبل آرامتر شده است». اکثر تولیدات آلومینیوم از Mozal Aluminium به بازار اروپا ارسال میشود، بنابراین کاهش پیشبینیها برای امسال تأثیر زیادی بر جریانهای تجاری نخواهد داشت. پریمیوم آلومینیوم در انبارهای روتردام نسبت به هفته گذشته کاهش داشت و در آمریکا نیز بدون تغییر باقی ماند.

در این هفته، بازار فولاد در مناطق مختلف جهان به گونهای متفاوت رفتار کرده است. در روسیه، صادرکنندگان بیلت فولاد به دلیل تقویت روبل نسبت به دلار قیمتها را افزایش دادهاند، اما تقاضای ضعیف از جانب بازارهای مهم مثل ترکیه و مصر باعث شده است که معاملات جدیدی به ثبت نرسد. پیشنهادهای جدید در حدود ۴۴۰ تا ۴۴۵ دلار در تن فوب دریای سیاه دیده شده است، در حالی که ترکیه فقط ۴۴۵ دلار سی اف ار (معادل ۴۲۵ دلار فوب) پیشنهاد کرده است.

در ایران، بازار صادرات بیلت و اسلب همچنان کند است. ضعف تقاضا، عدم قطعیت قیمتی و تنشهای سیاسی در منطقه عوامل اصلی این وضعیت هستند. قیمت بیلت فولاد در حدود ۴۱۵ تا ۴۲۰ دلار فوب و قیمت اسلب در حدود ۴۰۰ تا ۴۱۰ دلار فوب حفظ شده است. خریداران در منطقه خلیج فارس به دلیل نزدیک شدن ماه رمضان و بیاعتمادی به قیمتها فعالیت کمی داشتهاند.

در آسیا، بازار بیلت فولاد ابتدا تحت فشار قیمتی بود، اما در انتهای هفته به دلیل معاملات جدید در فیلیپین و تقاضای قویتر، قیمتها صعود کردند. یک معامله در فیلیپین به مبلغ ۴۵۵ دلار سی اف ار مانیل برای ۲۰,۰۰۰–۳۰,۰۰۰ تن انجام شد. پیشنهاد چینیها به ۴۵۰ دلار فوب رسیده است، در حالی که تجار اهل اندونزی قیمتهای خود را به ۴۴۰ تا ۴۵۰ دلار فوب افزایش داده است.

در چین، بازار داخلی فولاد بهبود یافته است و حس مثبت نسبت به جلسات "Twin Sessions" بازار را تقویت کرده است. قیمت بیلت فولاد داخلی در حدود ۳,۰۸۰ یوان در تن حفظ شده است، در حالی که پیشنهادهای صادراتی به ۴۵۰ دلار فوب رسیده است.