شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")

عدد پمپ آتشنشانی شرکت جهان فولاد سیرجان\"...")

مدیرعامل فولاد مبارکه:

به گزارش میمتالز، در هفته گذشته، فضای اقتصادی جهان تحت تأثیر مجموعهای از دادهها و تحولات کلیدی قرار داشت. در ایالات متحده، انتشار دادههای بهنسبت ضعیف اشتغال و کندی فعالیت اقتصادی موجب شد تا انتظارات برای کاهش نرخ بهره از سوی فدرال رزرو افزایش یابد. با این حال، ماندگاری تورم در سطوح بالاتر از هدف همچنان فشار انقباضی را بر سیاستگذاران حفظ کرد. همزمان، بحران مربوط به تعطیلی احتمالی دولت آمریکا موجب افزایش عدم قطعیت در بازارها و تأخیر در انتشار برخی دادههای رسمی شد.

در عرصه جهانی، جریانهای سرمایهگذاری نشان دادند که صندوقهای سهامی بیشترین ورود نقدینگی در ۱۱ ماه گذشته را تجربه کردهاند، چراکه سرمایهگذاران به امید سیاستهای پولی انبساطیتر به بازارهای ریسکی بازگشتند. از سوی دیگر، صندوقهای طلا و فلزات گرانبها نیز شاهد ورود سرمایه جدید بودند که نشانهای از تمایل به داراییهای امن در فضای پرابهام اقتصادی است.

در بخش انرژی، نگرانیها درباره افزایش عرضه از سوی اوپک پلاس بر بازار نفت سایه انداخت. گزارشهای غیررسمی از بررسی افزایش تولید توسط برخی اعضای اوپک پلاس باعث شد تا فشار فروش در بازار نفت تشدید شود. همزمان، ضعف چشمانداز رشد جهانی بهویژه در چین و اروپا موجب شد تا انتظارات برای تقاضای انرژی کاهش یابد. در مقابل، بازار گاز طبیعی در واکنش به کاهش عرضه و رشد تقاضای فصلی با حمایت روبهرو شد.

در بازار فلزات پایه و فولاد، تداوم ضعف در فعالیتهای ساختوساز و کاهش تولید صنعتی در چین موجب شد قیمتها در مسیر نزولی قرار گیرند. هزینههای انرژی، حملونقل و محدودیتهای زیستمحیطی نیز فشار مضاعفی بر تولیدکنندگان وارد کردند.

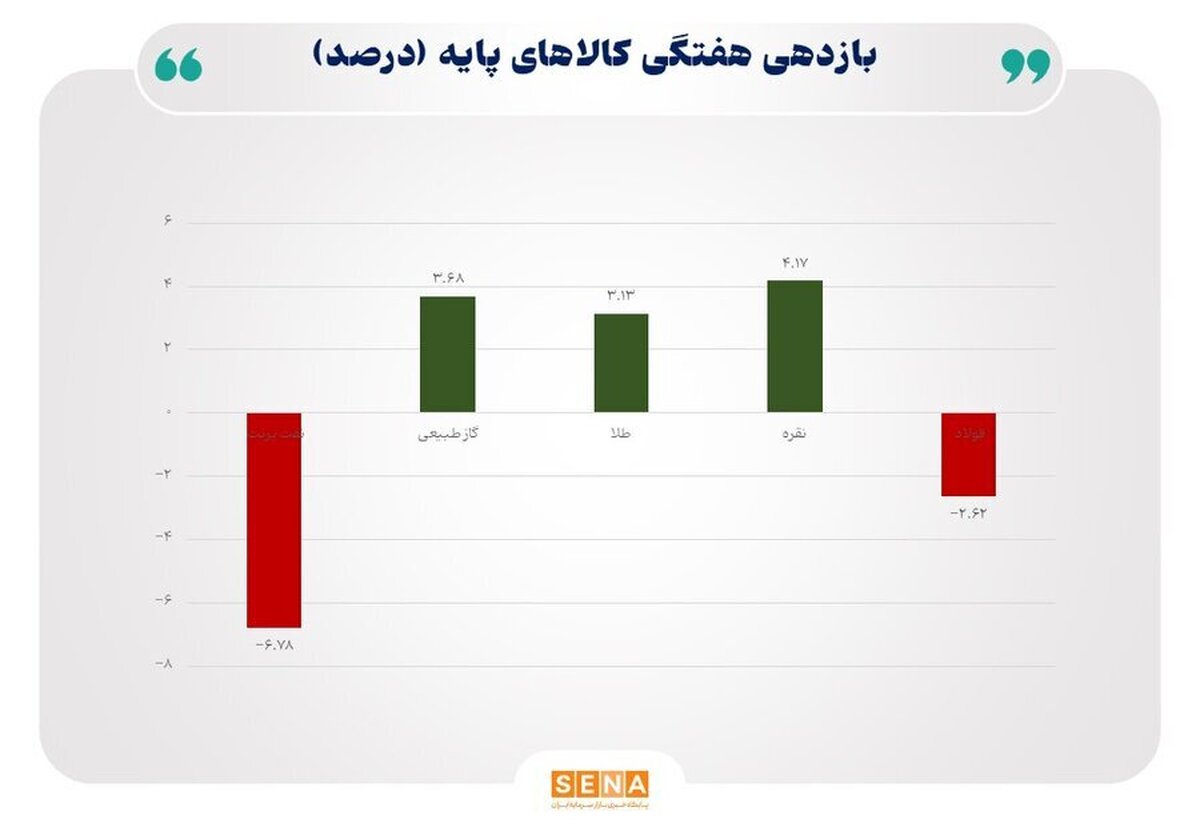

نفت برنت در هفته گذشته افت قابل توجهی معادل ۶.۷۸ درصد را تجربه کرد. نگرانی از افزایش احتمالی عرضه اوپک پلاس، کاهش پیشبینیها از رشد تقاضای جهانی و تشدید فشارهای تکنیکال موجب شد قیمتها به پایینترین سطح چند هفته اخیر برسد. در حالی که بازار در ماههای گذشته بیشتر تحت تأثیر نگرانی از کمبود عرضه قرار داشت، این بار سیگنالهای مازاد احتمالی عرضه و ضعف تقاضا باعث شدند فشار نزولی شدت گیرد. در کوتاهمدت، روند نفت بهشدت وابسته به تصمیمات آینده اوپک پلاس و تحولات ژئوپلیتیک باقی خواهد ماند.

در مقابل نفت، گاز طبیعی هفتهای مثبت را پشت سر گذاشت و با رشد ۳.۶۸ درصدی در مسیر صعودی قرار گرفت. افزایش تقاضای فصلی در برخی مناطق، کاهش تولید و افت ذخایر گازی از جمله دلایل تقویت قیمتها بود. بازار همچنین با پیشبینیهای مثبتی در خصوص مصرف زمستانی روبهروست که میتواند قیمتها را در کوتاهمدت در سطوح بالاتری تثبیت کند.

طلا در هفته گذشته رشد ۳.۱۳ درصدی را تجربه کرد و بار دیگر جایگاه خود را بهعنوان پناهگاه امن سرمایهگذاران تثبیت کرد. افزایش گمانهزنیها درباره کاهش نرخ بهره در آمریکا، تضعیف نسبی دلار و افزایش ورود سرمایه به صندوقهای طلای قابل معامله (ETF) از عوامل اصلی رشد قیمت بودند. طلا در دورههای نااطمینانی اقتصادی و مالی همواره از جذابیت بیشتری برخوردار است و در حال حاضر نیز بهنظر میرسد سرمایهگذاران برای پوشش ریسکهای سیاسی و تورمی به این بازار بازگشتهاند.

نقره درخشانترین عملکرد هفته را در میان فلزات گرانبها داشت و با رشد ۴.۱۷ درصدی از طلا نیز پیشی گرفت. افزایش همزمان تقاضای سرمایهای و صنعتی عامل اصلی این رشد بود. با توجه به کاربرد گسترده نقره در صنایع الکترونیک، انرژی خورشیدی و تجهیزات صنعتی، هرگونه بهبود در فعالیتهای صنعتی میتواند از قیمت آن حمایت کند. نقره معمولاً در دورههای رونق بازار فلزات عملکرد بهتری از طلا دارد و در حال حاضر نیز از رشد تقاضای سرمایهای و فنی بهره میبرد.

بازار فولاد هفتهای منفی را پشت سر گذاشت و با افت ۲.۶۲ درصدی در مسیر نزولی باقی ماند. کاهش فعالیتهای ساختوساز، رکود در بازار املاک چین و کاهش سفارشهای صنعتی فشار سنگینی بر قیمتها وارد کرد. علاوه بر آن، افزایش هزینههای انرژی و محدودیتهای زیستمحیطی در برخی کشورها بر عرضه تأثیر گذاشته است. با وجود این، در صورت اجرای سیاستهای حمایتی جدید در چین یا بهبود تقاضای جهانی، احتمال بازگشت تدریجی فولاد از کفهای فعلی وجود دارد.

در مجموع، هفته گذشته بازتابی از تغییر انتظارات سیاست پولی، نوسانات در بخش انرژی و حرکت سرمایهها میان داراییهای امن و ریسکی بود. طلا و نقره از این شرایط بیشترین سود را بردند، در حالی که نفت و فولاد بیشترین آسیب را متحمل شدند. در کوتاهمدت، مسیر بازارها همچنان به دادههای تورمی، تصمیمات اوپک پلاس و تحولات ژئوپلیتیک وابسته خواهد بود، اما تمایل سرمایهگذاران به سمت داراییهای امن نشان میدهد که فضای نااطمینانی هنوز بر بازارهای جهانی حاکم است.

شرکت جهان فولاد سیرجان")