شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")

عدد پمپ آتشنشانی شرکت جهان فولاد سیرجان\"...")

مدیرعامل فولاد مبارکه:

به گزارش میمتالز، شاخص مدیران خرید (PMI) که با نام شامخ نیز شناخته میشود، یکی از شاخصهای پیشرو در تحلیل وضعیت کسبوکارهاست، عدد بالای ۵۰ به معنی رونق و زیر ۵۰ به معنی رکود و انقباض فعالیتهای اقتصادی است.

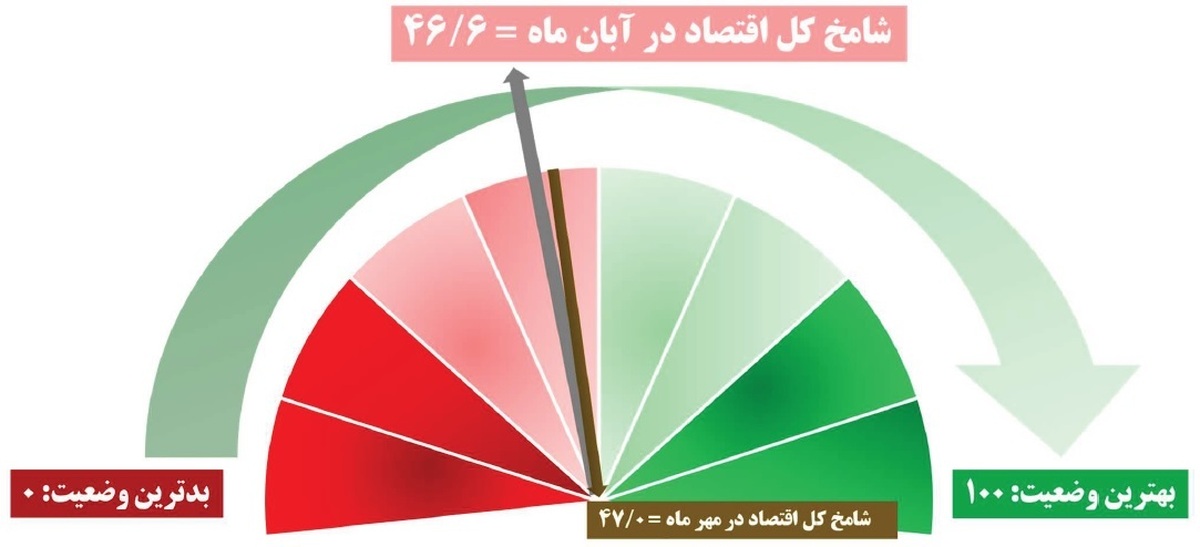

در آبانماه، شامخ کل اقتصاد پس از تعدیل فصلی به عدد ۴۶.۶ رسید، که نشاندهنده تداوم رکود برای بیستمین ماه پیاپی است.

این رکود ادامهدار، بازتابی از ضعف تقاضای کل، اختلال در زنجیره تامین، و کمبود سرمایه در گردش در بنگاههاست—چراکه تولید و خرید مواد اولیه به سطحی کمتر از محدوده خنثی ۵۰ سقوط کرده است.

این تداوم رکود، به رغم تلاشهای دولت و سیاستگذاران برای تحریک تقاضا از طریق ابزارهای پولی و مالی، نشان میدهد که چشمانداز کسبوکارها هنوز به طور کامل از شرایط رکودی عبور نکرده است.

تحلیل مولفههای شامخ در آبانماه نشان میدهد که رکود نه فقط در شاخص کلی، بلکه در اجزای زیرساختی تولید و تجارت نیز عمیق است. میزان سفارشات جدید مشتریان، این مولفه که یکی از حساسترین شاخصها برای سنجش تقاضای آتی است، ۴۳.۵ ثبت شده و برای بیستویکمین ماه متوالی دارای روند نزولی بوده است. این کاهش بلندمدت در سفارشات جدید به معنای افت تقاضا در بازار داخلی و خارجی است و میتواند زنگ خطری برای کاهش تولید و تعدیل نیروی انسانی در ماههای پیش رو باشد.

بخش دیگر میزان تولید محصول یا خدمت است، هر چند این مولفه با ۴۸.۴ کمی بهتر از سطح کل شاخص ظاهر شده، اما همچنان پایینتر از مرز ۵۰ است، که نشان میدهد فعالیت تولیدی همچنان در وضعیت نامطلوب به سر میبرد.

بخشهای صنعتی، به رغم برخورداری از ظرفیتهای تولیدی، به دلیل ضعف در تقاضای واقعی برای محصولاتشان، نتوانستهاند حجم تولید را افزایش دهند.

موجودی مواد اولیه هم مولفهای دیگر است. شاخص موجودی مواد اولیه خریداری شده نیز برای بیستویکمین ماه متوالی کاهش یافته، که گویای اختلال در زنجیره تأمین و محدودیت منابع مالی برای خرید مواد خام است.

این وضعیت میتواند موجب توقف خطوط تولیدی و کندی در پاسخدهی به تغییرات بازار شود.

اما مولفه استخدام و نیروی کار نیز میتواند بسیار حائز اهمیت باشد چرا که نشانه وضعیت واحدهای تولیدی است. شاخص استخدام و به کارگیری نیروی انسانی برای چهاردهمین ماه متوالی کمتر از ۵۰ بوده است، که نشانهای از ضعف بازار کار و فشار بر اشتغال است.

کاهش جذب نیروی جدید میتواند اثرات بلندمدتی بر میزان درآمد خانوارها و تقاضای مصرفی نیز داشته باشد.

اما یکی از نکات برجسته این گزارش، افزایش شدید شاخص قیمت محصولات تولیدشده یا خدمات ارائهشده به بالاترین سطح در ۳۱ ماه اخیر است. این پدیده ترکیب تورم قیمتی در میان تولیدکنندگان در حالی که قدرت خرید مشتریان کاهش یافته نشانه روشن تورم رکودی است، وضعیتی که در آن افزایش هزینههای تولید با کاهش تقاضای واقعی همراه میشود.

این امر برای بنگاهها چالش بزرگی محسوب میشود، زیرا افزایش قیمتها میتواند کوتاهمدت سودآوری را افزایش دهد، اما در بلندمدت منجر به کاهش توان خرید مصرفکنندگان و افت فروش خواهد شد.

گزارش شامخ آبان همچنین نشان میدهد که میزان صادرات کالا و خدمات به کمترین مقدار چهار ماهه خود رسیده است، که موید کاهش توان صادرات غیرنفتی ایران است.

محدودیتهای ارزی، تشدید تحریمها و مشکلات در رفع تعهدات ارزی از جمله عواملی هستند که رقابتپذیری بنگاههای ایرانی را در بازارهای جهانی کاهش دادهاند.

کاهش صادرات نه تنها منابع ارزی کمتری برای بنگاهها فراهم میکند، بلکه به کاهش بهرهوری و اشتغال در صنایع صادراتمحور نیز منجر خواهد شد.

بیشتر بخوانید: مرکز پژوهشهای اتاق ایران گزارش داد: شامخ کل اقتصاد در آبانماه به ۴۶.۶ رسید

در میان گزارش آبان، شاید تنها بخش مثبت، افزایش شاخص انتظارات در مورد میزان فعالیتهای اقتصادی در ماه آینده بوده است که بیشترین مقدار چهارده ماهه را ثبت کرده است.

این موضوع میتواند نشانهای از بهبود روانی فعالان اقتصادی باشد، هر چند امیدها هنوز بر اساس عوامل واقعی نباشد و بیش از آنکه بازتاب رشد اقتصادی واقعی باشد، تحت تأثیر خبرهای کوتاهمدت مانند بهبود عرضه برق یا سیاستهای موقتی است.

تحلیلگران اقتصادی این افزایش انتظارات را شکننده میدانند و معتقدند تا زمانی که شاخصهای واقعی تولید، تقاضا و سفارشات جدید رشد پایدار نیابد، نمیتوان به بهبود واقعی شاخص شامخ در ماههای آتی امیدوار بود.

بررسیهای انجام شده بر پایه دادههای شاخص مدیران خرید (شامخ) نشان میدهد تداوم رکود در اقتصاد ایران بیش از آنکه ناشی از عوامل مقطعی باشد، ریشه در مجموعهای از چالشهای ساختاری دارد. کاهش محسوس قدرت خرید خانوارها در پی تورم بالا و عدم تناسب رشد دستمزدها با هزینههای زندگی، یکی از مهمترین عواملی است که تقاضای مؤثر در بازار را تضعیف کرده و بنگاهها را با افت فروش مواجه ساخته است.

از سوی دیگر، فعالان اقتصادی همچنان با اختلال در زنجیره تأمین و افزایش مستمر هزینههای تولید روبهرو هستند، مسألهای که نه تنها ظرفیت تولید را محدود کرده، بلکه امکان برنامهریزی میانمدت و بلندمدت را نیز از بنگاهها سلب کرده است. بیثباتی نرخ ارز نیز به این شرایط دامن زده و فضای کسبوکار را با نااطمینانی جدی مواجه کرده است، به گونهای که بسیاری از تولیدکنندگان و تجار از انجام سرمایهگذاریهای جدید خودداری میکنند.

در حوزه تجارت خارجی نیز کاهش صادرات غیرنفتی، تحت تأثیر موانع ارزی و محدودیتهای تجاری، به افت درآمد بنگاهها و کاهش جریان نقدینگی منجر شده است. همزمان، کمبود نقدینگی به ویژه در بنگاههای کوچک و متوسط، توان واکنش آنها به شرایط بازار و حفظ سطح تولید و اشتغال را به شدت محدود کرده است.

مجموع این عوامل سبب شده شاخص مدیران خرید برای بیستمین ماه متوالی زیر مرز ۵۰ باقی بماند، وضعیتی که نشان میدهد رکود اقتصادی در ایران از حالت نوسانی خارج شده و به یک روند پایدار و ساختاری تبدیل شده است، روندی که بدون اصلاحات جدی در سیاستهای اقتصادی و بهبود متغیرهای کلان، چشمانداز خروج از آن در کوتاهمدت چندان روشن به نظر نمیرسد.

در نهایت میتوان گفت، گزارش شامخ آبان ۱۴۰۴ حکایت از ادامه رکود در اقتصاد ایران دارد. حالتی که در آن تولید، تقاضا، سفارشات جدید و اشتغال همگی در سطوح پایینی قرار دارند و تنها شاخص قیمت در حال افزایش است، نمایی از تورم رکودی.

این وضعیت اگرچه در کوتاهمدت ممکن است با بهبودهای جزئی همراه شود، اما تا زمانی که کشش تقاضا تقویت نشود، اعتماد بنگاهها به بازگشت رونق بازنگردد و موانع ساختاری زنجیره تأمین برطرف نشود، رکود همچنان پابرجا خواهد ماند و تأثیرات آن بر اشتغال، رشد اقتصادی و رفاه خانوارها عمیقتر خواهد شد.

دریافت کنید: گزارش شامخ آبان ۱۴۰۴