شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")

عدد پمپ آتشنشانی شرکت جهان فولاد سیرجان\"...")

مدیرعامل فولاد مبارکه:

به گزارش میمتالز، کنفرانس پرسش و پاسخ سهامداران و مدیران شرکت فولاد مبارکه اصفهان در تاریخ ۱۴۰۴.۱۱.۱۴ برگزار و سوالات مطرح شده به شرح زیر پاسخ داده شد.

بر اساس ابلاغیه معاونت برنامهریزی وزارت نفت نرخ گاز طبیعی مصرفی واحدهای احیاء فولاد معادل ۶۰ درصد و نرخ گاز سوخت واحدهای تولید فلزات معادل ۴۵ درصد نرخ خوراک پتروشیمیها تعیین شده است هزینههای بالاسری نرخ گاز شامل هزینه توزیع و انتقال معادل ۱۴ درصد گاز، بها هزینه عوارض گازرسانی معادل ۱۰ درصد گاز بها مالیات بر ارزش افزوده معادل ۱۵ درصد و ۹۰۰ ریال به ازای هر متر مکعب بابت قانون حمایت از جوانی جمعیت میباشد.

در سال جاری برق تولیدی نیروگاههای داخلی بطور کامل در اختیار شرکت قرار داشته است. میانگین نرخ برق خریداری شده از شبکه ۲۸،۷۰۰ ریال به ازای هر کیلووات ساعت برده است پیشبینی میشود نرخ تامین برق از شبکه در سال ۱۴۰۵ معادل ۵۸۰۰۰۰ ریال به ازای هر کیلووات ساعت افزایش یابد.

برآوردها حاکی از آن است که تا پایان سال جاری شرکت به سودی در حدود ۹۰ همت دست یابد. این برآورد با لحاظ سود تفسیمی (DPS) شرکتهای فرعی انجام شده و سطح سود پیشبینی شده تقریباً مشابه عملکرد سال گذشته است. با این حال هیات مدیره پیشنهاد کاهش میزان سود تقسیمی مطرح نموده است علت اصلی این تصمیم وجود پروژههای بزرگ در دست اجرا در سطح گروه است که مجموع ارزش سرمایهگذاری آنها حدود ۶ میلیارد دلار برآورد میشود. بخشی از عدم تقسیم سود با هدف تسریع در تکمیل پروژههای کلیدی از جمله پروژه نورد گرم که ارزش افزوده قابل توجهی برای مجموعه ایجاد خواهد کرد صورت میپذیرد هر چند سهامداران تمایل به تقسیم سود بیشتری دارند، اما این سیاست با هماهنگی و نظر مشترک صاحبان سهام اتخاذ گردیده است. در مجموع شرکت قصد دارد تا مطابق رویه سالهای گذشته سیاست تقسیم سود را با همان ملاحظات دنبال کند.

خلاصه وضعیت مالیات پرداختنی شرکت در یادداشت شماره ۲-۳۹ صورتهای مالی میان دورهای شش ماهه منتهی به ۳۱ شهریور ۱۴۰۴ ارائه و در سامانه کدال منتشر شده است.

در خصوص شرکت فولاد سبا با توجه به تصمیمات اتخاذ شده از ابتدای سال ۱۴۰۴ کلیه داراییها و بدهیهای مرتبط با کارخانه سبا به شرکت فولاد سبا منتقل گردیده و این شرکت به عنوان شخصیتی حقوقی مستقل، فعالیتهای خود را به صورت جداگانه آغاز نموده است.

ظرفیت اسمی خطوط شرکت فولاد و نورد پیوسته سبا به شرح ذیل است:

تخصیص سود در شرکتهای زیر مجموعه تابع برنامههای توسعهای مصوب شرکتها و الزامات مخارج سرمایهگذاری مرتبط است. در صورت تصویب این برنامهها سود باقی مانده با در نظر گرفتن محدودیتهای تقسیم سود ناشی از اجرای طرحهای توسعه، تخصیص خواهد یافت.

در مورد شرکت فولاد سبا نیز رویکرد مشابهی حاکم است؛ در صورت تدوین و تصویب برنامه توسعهای برای این شرکت در هیات مدیره این موضوع به عنوان یکی از محدودیتهای تقسیم سود در مجامع سنوات آتی مدنظر قرار خواهد گرفت.

با این حال در شرایط فعلی شرکت فولاد سبا فاقد مخارج سرمایهای عمده و اساسی است و از این رو پیشبینی میشود تقسیم سود در سطح منطقی فراهم باشد.

در خصوص عرضه سهام این شرکت مقرر شد پس از گذشت دو دوره مالی و تثبیت روند سود آوری اطلاعات مالی به سهامداران اطلاع رسانی. شود. در صورت اتخاذ تصمیم نهایی مبنی بر عرضه سهام هیات مدیره فولاد در چارچوب سیاستهایی مصوب اقدام خواهد کرد به گونهای که در صورت عرضه سهام غیر مدیریتی منافع شرکت فولاد به تحو مطلوب صیانت شود.

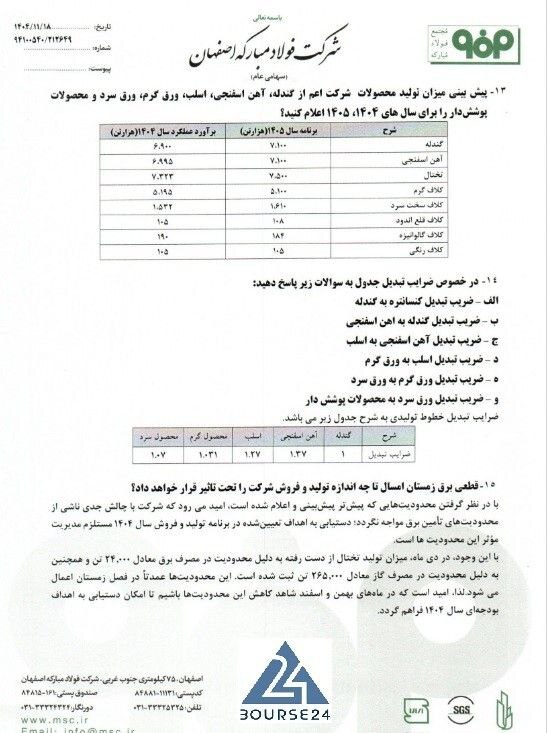

براساس برآوردهای انجام شده ضرایب تعیین نرخ کنسانتره سنگ آهن به میزان ۱۶ درصد گندله ۲۲.۵ درصد و آهن اسفنجی ۵۳ درصد میانگین نرخ معاملات شمش بلوم در بورس کالا برای سال ۱۴۰۵ پیشبینی شده است.

برآوردها نشان میدهد که نیاز سالیانه کشور به محصول ورق گرم حدود شش میلیون تن است در حال حاضر شرکت فولاد مبارکه توان تأمین حدود چهار و نیم میلیون تن از این میزان را داراست که معادل تقریبی ۷۵ درصد از کل تقاضای داخلی است.

با وجود کاهش قیمتهای جهانی و تشدید رقابت ناشی از حضور پررنگ تولیدکنندگان چینی در بازار جهانی، متأسفانه، علیرغم ظرفیت تأمین نیاز داخلی در یک سال گذشته حدود چهارصد هزار تن ورق گرم به کشور وارد شده است. این حجم واردات با در نظر گرفتن محدودیتهای ارزی حاکم بر کشور از منظر اقتصادی توجیه پذیر نمیباشد. از سوی دیگر کیفیت محصولات عرضه شده توسط شرکت فولاد مبارکه به گونهای است که صنایع پایین دستی، تامین نیاز خود از این شرکت را در اولویت اصلی قرار میدهند.

با توجه به کیفیت پایین محصولات وارداتی قیمت پایه ورق گرم وارداتی حدود ۴۷۰ دلار و هزینه حمل حدود ۳۰ دلار است؛ که در مجموع هزینه تحویل در بندر عباس به حدود ۵۰۰ دلار برای واردکنندگان میرسد. علاوه بر این حدود ۲۰ دلار بابت ترخیص به هزینهها افزوده میشود که از نظر اقتصادی توجیه پذیر نیست و برآورد میشود با توجه به تک نرخی بودن ارز انگیزهای برای واردات ورق گرم وجود ندارد.

با توجه به طرحهای توسعه ورق گرم که در کشور تعریف شده است آیا بازار داخل کشش لازم برای طرح جدید را دارد؟ نظر به بزرگی و اهمیت راهبردی این پروژه سعی براین است که طرح در موعد مقرر به بهرهبرداری برسد. در این پروژه ظرفیت نورد گرم معادل ۴،۲۰۰،۰۰۰ تن در سال و مخارج سرمایهای طرح بالغ بر ۳۷۰ هزار میلیارد برآورد شده است. تاکنون پروژه با اتکا به منابع مالی حاصل از سود انباشته سنوات گذشته ۵۲ درصد پیشرفت فیزیکی داشته است.

پیشبینی میشود که با تداوم روند فعلی میزان پیشرفت تا پایان سال جاری به ۶۰ درصد افزایش یابد. بر اساس برنامه زمانبندی تدوین شده مقرر است این طرح تا پایان سال ۱۴۰۶ به مرحله بهرهبرداری نهایی برسد محصولات تولیدی این پروژه برای مصارف صنایع خودروسازی نفت و گاز مورد استفاده قرار خواهند گرفت اجرای این طرح ظرفیت قابل توجهی برای ارزآوری شرکت و تقویت موقعیت مالی آن ایجاد خواهد کرد.

قطعی برق زمستان امسال تا چه اندازه تولید و فروش شرکت را تحت تاثیر قرار خواهد داد؟ با در نظر گرفتن محدودیتهایی که پیشتر پیشبینی و اعلام شده است امید میرود که شرکت با چالش جدی ناشی از محدودیتهای تامین برق مواجه نگردد؛ دستیابی به اهداف تعیین شده در برنامه تولید و فروش سال ۱۴۰۴ مستلزم مدیریت مؤثر این محدودیتها است.

با این وجود در دیماه میزان تولید تختال از دست رفته به دلیل محدودیت در مصرف برق معادل ۲۴،۰۰۰ تن و همچنین به دلیل محدودیت در مصرف گاز معادل ۲۶۵،۰۰۰ تن ثبت شده است. این محدودیتها عمدتاً در فصل زمستان اعمال میشود؛ لذا امید است که در ماههای بهمن و اسفند شاهد کاهش این محدودیتها باشیم تا امکان دستیابی به اهداف بودجهای سال ۱۴۰۴ فراهم گردد.

منبع: بورس ۲۴