شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")

عدد پمپ آتشنشانی شرکت جهان فولاد سیرجان\"...")

مدیرعامل فولاد مبارکه:

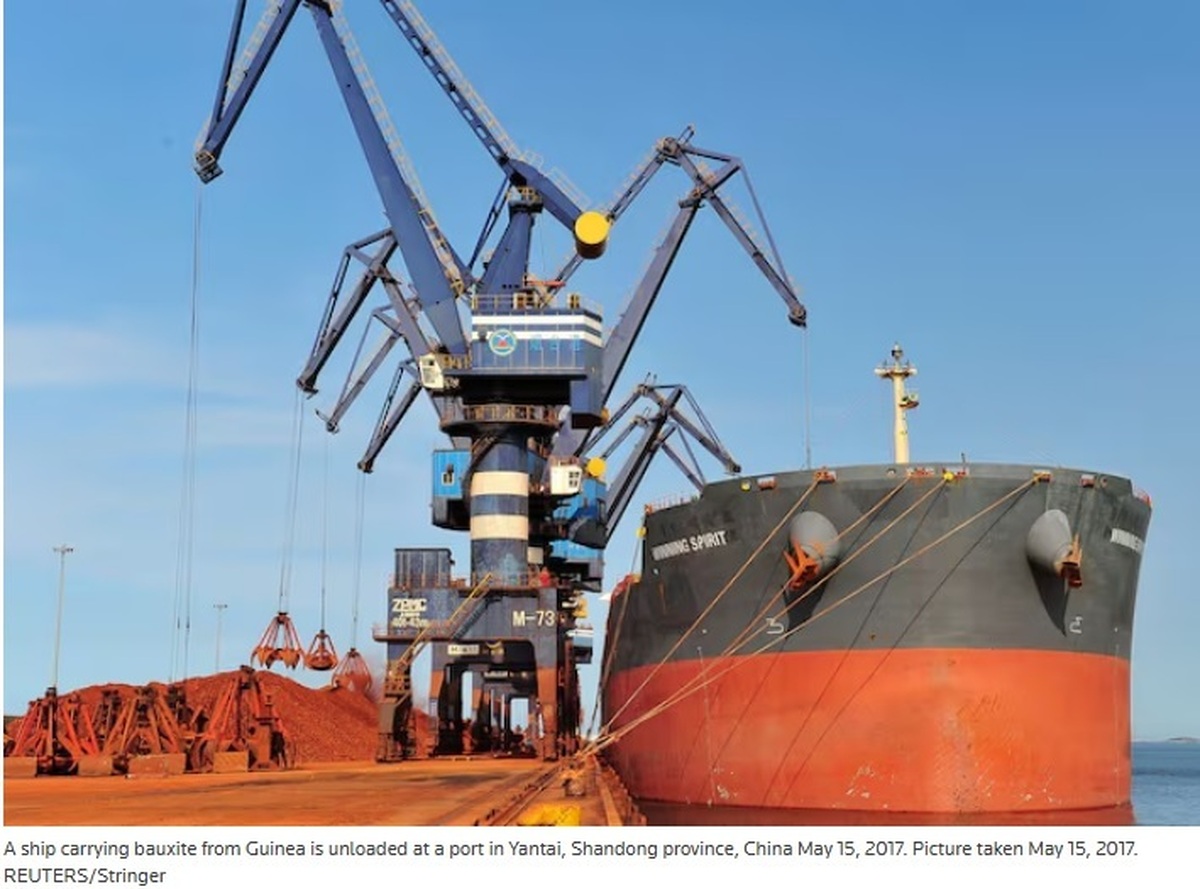

به گزارش میمتالز، کشور گینه که طی سالهای اخیر به بزرگترین تأمینکننده بوکسیت جهان تبدیل شده است، اکنون تلاش میکند از موقعیت مسلط خود در بازار این ماده معدنی برای افزایش نفوذ بر قیمتها و ساختار صنعت آلومینیوم استفاده کند. این رویکرد شباهت زیادی به سیاستهای اندونزی در بازار نیکل و تلاشهای جمهوری دموکراتیک کنگو در بازار کبالت دارد. دولت گینه معتقد است رشد سریع تولید و صادرات بوکسیت، موجب اشباع بازار و افت شدید قیمتها شده و اکنون زمان آن فرا رسیده که از صادرات صرف مواد خام به سمت توسعه صنایع فرآوری و ایجاد ارزش افزوده حرکت کند.

گینه دارای بزرگترین ذخایر بوکسیت متالورژیکی جهان است و سنگ معدن این کشور به دلیل خلوص بالا و میزان پایین سیلیس، یکی از مطلوبترین خوراکهای صنعت آلومینیوم محسوب میشود. سرمایهگذاری گسترده شرکتهای چینی طی یک دهه گذشته باعث شد گینه در سال ۲۰۲۳ از استرالیا عبور کرده و به بزرگترین تولیدکننده بوکسیت جهان تبدیل شود.

در حال حاضر حدود ۴۰ درصد تولید جهانی بوکسیت در گینه انجام میشود. حدود ۷۰ درصد تجارت دریایی بوکسیت جهان به این کشور وابسته است و صادرات بوکسیت گینه در سال ۲۰۲۵ با رشد ۲۵ درصدی به حدود ۱۸۳ میلیون تن رسید. اما همین رشد سریع عرضه موجب سقوط قیمتها شده است؛ به طوری که قیمت بوکسیت طی سال ۲۰۲۵ و ماههای نخست ۲۰۲۶ تقریباً به نصف کاهش یافت.

مقامات گینه در حال بررسی اعمال سهمیههای صادراتی و محدودیتهای جدید بر تولیدکنندگان هستند. هدف از این سیاستها جلوگیری از مازاد عرضه، حمایت از تولیدکنندگان کوچکتر و افزایش درآمدهای دولتی عنوان شده است. این کشور قصد دارد مدلی مشابه اندونزی را اجرا کند؛ کشوری که با ممنوعیت صادرات مواد خام نیکل توانست سرمایهگذاریهای گستردهای را به سمت صنایع فرآوری داخلی جذب کند. با این حال، دولت گینه تلاش میکند از شوکهای شدید بازار که در نتیجه محدودیتهای صادراتی کبالت در کنگو ایجاد شد، اجتناب کند و بهجای ممنوعیت کامل، از ابزارهایی مانند سهمیهبندی تولید و صادرات استفاده کند.

بزرگترین پیامد این سیاستها متوجه چین خواهد بود؛ کشوری که طی سالهای اخیر بهشدت به بوکسیت گینه وابسته شده است. واردات چین از گینه از تنها ۳۳۴ هزار تن در سال ۲۰۱۵ به حدود ۱۴۹ میلیون تن در سال ۲۰۲۵ افزایش یافته است. در نتیجه، اکنون حدود ۷۴ درصد کل واردات بوکسیت چین از گینه تأمین میشود.

اگرچه چین همچنان ذخایر داخلی بوکسیت در اختیار دارد، اما کیفیت پایینتر این ذخایر و توسعه گسترده ظرفیت ذوب آلومینیوم باعث شده نیاز این کشور به واردات بوکسیت باکیفیت افزایش یابد. به گفته تحلیلگران، پکن در کوتاهمدت قادر به جایگزینی گینه نخواهد بود و هرگونه تغییر در سیاستهای صادراتی این کشور میتواند بر کل زنجیره تأمین آلومینیوم چین اثرگذار باشد.

محور اصلی سیاست معدنی جدید گینه، توسعه صنعت آلومینا است؛ محصولی که از فرآوری بوکسیت تولید میشود و ماده واسط اصلی در تولید آلومینیوم به شمار میرود. در همین راستا، شرکت دولتی آلومینیوم چین Aluminum Corporation of China (Chalco) متعهد شده است یک پالایشگاه آلومینا با ظرفیت ۱.۲ میلیون تن در سال و سرمایهگذاری حدود یک میلیارد دلار در گینه احداث کند. این نخستین سرمایهگذاری بزرگ خارجی چالکو در بخش پالایش آلومینا محسوب میشود. این پروژه همچنین سومین طرح بزرگ پالایش آلومینا با پشتوانه سرمایهگذاران چینی است که طی ماههای اخیر در گینه معرفی شده است.

در حال حاضر تنها پالایشگاه فعال آلومینا در گینه، مجتمع Friguia است که ظرفیت اسمی آن حدود ۶۵۰ هزار تن در سال برآورد میشود. اما دولت گینه برنامهریزی کرده تا سال ۲۰۳۰ بین پنج تا شش پالایشگاه جدید با ظرفیت مجموع حدود ۷ میلیون تن آلومینا احداث شود. مقامات این کشور حتی در سال گذشته داراییهای معدنی شرکت Emirates Global Aluminium را به دلیل عدم اجرای تعهدات مربوط به احداث پالایشگاه آلومینا مصادره کردند؛ اقدامی که پیامی روشن برای سایر سرمایهگذاران معدنی تلقی شد.

برخلاف اندونزی، گینه در حال حاضر از زیرساختهای انرژی کافی برای تولید آلومینیوم اولیه برخوردار نیست و به همین دلیل تمرکز خود را بر توسعه ظرفیت پالایش آلومینا گذاشته است. با این وجود، در صورت موفقیت این راهبرد، غرب آفریقا میتواند به یکی از قطبهای مهم تولید آلومینا در جهان تبدیل شود. همزمان کشورهای دیگری مانند نیجریه و غنا نیز پروژههای مشابهی را برای توسعه صنایع پاییندستی آلومینیوم آغاز کردهاند؛ موضوعی که میتواند جایگاه آفریقا را در زنجیره ارزش این صنعت ارتقا دهد.

تحلیلگران بر این باورند که حرکت کشورهای آفریقایی از صادرات مواد خام به سمت فرآوری داخلی میتواند ساختار بازار جهانی آلومینیوم را دگرگون کند. مهمترین پیامدهای احتمالی عبارتاند از:کاهش حجم تجارت دریایی بوکسیت؛ افزایش عرضه و تجارت جهانی آلومینا؛ افزایش رقابت میان پالایشگاههای آلومینا در چین و تولیدکنندگان جدید آفریقایی؛ تغییر مسیر سرمایهگذاریها از استخراج به فرآوری و افزایش سهم کشورهای معدنی از ارزش افزوده زنجیره آلومینیوم.