شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")

عدد پمپ آتشنشانی شرکت جهان فولاد سیرجان\"...")

مدیرعامل فولاد مبارکه:

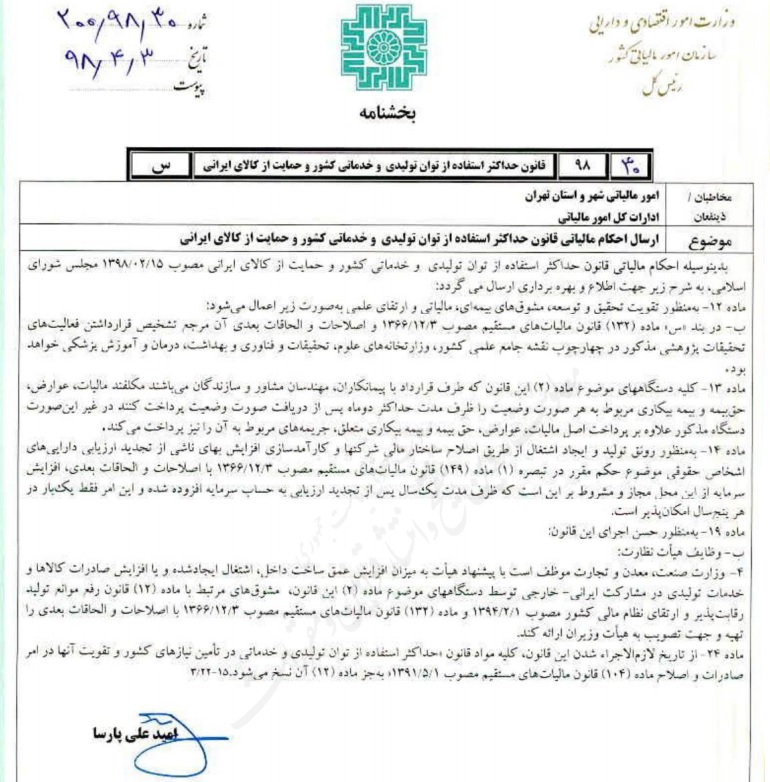

به گزارش می متالز، امیدعلی پارسا احکام مالیاتی قانون حداکثر استفاده از توان تولیدی و خدماتی کشور و حمایت از کالای ایرانی مصوب ۱۵ اردیبهشت ماه ۹۸ مجلس شورای اسلامی را ابلاغ کرده است.

در ماده ۱۴ این حکم خاطرنشان شده است: به منظور رونق تولید و ایجاد اشتغال از طریق اصلاح ساختار مالی شرکت ها و کارآمدسازی افزایش بهای ناشی از تجدید ارزیابی دارایی های اشخاص حقوقی موضوع حکم مقرر در تبصره یک ماده ۱۴۹ قانون مالیات های مستقیم مصوب سوم اسفندماه ۱۳۶۶ با اصلاحات و الحاقات بعدی، افزایش سرمایه از این محل مجاز و مشروط بر این است که ظرف مدت یک سال از تجدید ارزیابی به حساب سرمایه افزوده شده و این امر فقط یک بار در هر پنج سال امکان پذیر است.

ماده ۱۲ این حکم می گوید: به منظور تقویت تحقیق و توسعه، مشوق های بیمه ای، مالیاتی و ارتقای علمی به صورت زیر اعمال می شود:

ب- در بند «س» ماده ۱۳۲ قانون مالیاتی های مستقیم مصوب سوم اسفندماه ۱۳۶۶ و اصلاحات و الحاقات بعدی آن مرجع تشخیص قرار داشتن فعالیت های تحقیقات پژوهشی مذکور در چارچوب نقشه جامع علمی کشور، وزارتخانه های علوم، تحقیقات و فناوری و بهداست، درمان و آموزش پزشکی خواهد بود.

در ماده ۱۳ این حکم نیز آمده است: تمامی دستگاه های موضوع ماده ۲ این قانون که طرف قرارداد با پیمانکاران، مهندسان مشاور و سازندگان هستند، مکلفند مالیات، عوارض، حق بیمه و بیمه بیکاری مربوط به هر صورت وضعیت را ظرف مدت حداکثر دو ماه پس از دریافت صورت وضعیت پرداخت کنند. در غیر این صورت دستگاه مذکور علاوه بر پرداخت اصل مالیات، عوارض، حق بیمه و بیمه بیماری متعلق، جریمه های مربوط به آن را نیز پرداخت می کند.

در ادامه احکام صادر شده توسط رئیس سازمان مالیاتی درباره ماده ۱۹ نیز آمده است: به منظور حسن اجرای بند (ب) این قانون تاکید شده است: وزارت صنعت، معدن و تجارت موظف است با پیشنهاد هیات نظارت به میزان افزایش عمق ساخت داخل، اشتغال ایجاد شده یا افزایش صادرات کالاها و خدمات تولیدی در مشارکت ایرانی-خارجی توسط دستگاه های موضوع ماده ۲ این قانون، مشوق های مرتبط با ماده ۱۲ قانون رفع موانع تولید رقابت پذیر و ارتقای نظام مالی کشور مصوب اول اردیبهشت ماه ۱۳۹۴ و ماده ۱۳۲ قانون مالیاتی های مستقیم مصوب سوم اسفند ۱۳۶۶ با اصلاحات و الحاقات بعدی را تهیه و جهت تصویب به هیات وزیران ارائه کند.

براین اساس در احکام مربوط به ماده ۲۴ قانون حداکثر استفاده از توان تولیدی و خدماتی کشور و حمایت از کالای ایرانی نیز آمده است: از تاریخ لازم الاجرا شدن این قانون، تمامی مواد قانون «حداکثر استفاده از توان تولیدی و خدماتی در تامین نیازهای کشور و تقویت نیازهای کشور و تقویت آنها در امر صادرات و اصلاح ماده ۱۰۴ قانون مالیاتی های مستقیم مصوب اول مرداد ۱۳۹۱ به جز ماده ۱۲ آن نسخ می شود».

شرکت جهان فولاد سیرجان")