سرویس خبر : اقتصاد و تجارت

رکود تورمی و نبایدهای سیاستگذاری پولی

می متالز - در رکود تورمی، سیاستهای پولی انبساطی هیچ کارکرد مثبتی ندارند چرا که ریشه رکود، افت تقاضا نیست که بتوان با تسهیل پولی و تلاش برای کاهش نرخ سود، سرمایهگذاری و تولید را تحریک کرد.

به گزارش می متالز، به طور معمول به شرایطی که اقتصاد دو فصل پیاپی رشد منفی را تجربه کند، شرایط رکودی گفته می شود. اما وقتی «رکود» را به این صورت تعریف می کنیم، لزوما همان شرایطی نیست، که تحت آن سیاست گذار پولی ملزم به مداخله و انبساط پول جهت برون رفت از این رکود است. سیاست گذار پولی برای تشخیص اینکه باید عملکرد انبساطی داشته باشد یا انقباضی، چراغ راهنمایی به نام تورم دارد.

وقتی شرایط رکودی بوده و تورم در نتیجه افت تقاضا در حال کاهش است، سیاست گذار پولی ملزم است، تسهیل پولی انجام دهد، مانند شرایطی که اقتصاد ایران در سال ۱۳۹۴ تجربه کرد. شرایطی که در آن میانگین نرخ در بازار بین بانکی از ۳۰ درصد فراتر رفته بود و تورم با سرعت زیادی، در حال کاهش بود. در چنین شرایطی، تسهیل پولی با کاهش نرخ در بازار پول، بازار سپرده و بازار تسهیلات می تواند منجر به افزایش تمایل به مصرف و سرمایه گذاری شود و به خروج از رکود کمک کند.

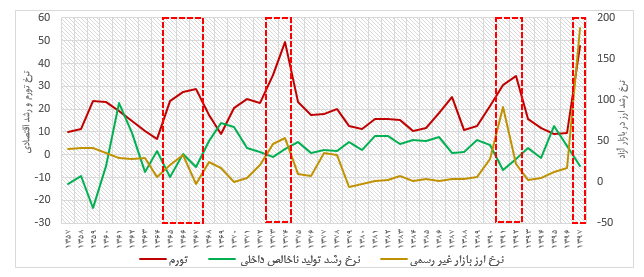

اما وقتی رکود با تورم همراه شود و به عبارت دیگر در رکود تورمی، سیاست های پولی انبساطی هیچ کارکرد مثبتی ندارند؛ چرا که تحت شرایط رکود تورمی، ریشه رکود، افت تقاضا نیست که بتوان با تسهیل پولی و تلاش برای کاهش نرخ سود در راستای افزایش تمایل به مصرف و سرمایه گذاری، اقتصاد را تحریک کرد. اگر رکود را معادل رشد منفی تولید ناخالص داخلی در یک سال فرض کنیم، اقتصاد ایران طی سالهای پس از انقلاب، ۴ دوره رکود تورمی را تجربه کرده که در نمودار مشخص شده اند.

در هر ۴ دوره، پس از یک دوره انبساط نقدینگی، یک شوک خارجی نقش یک ماشه را بازی کرده و یک بحران ارزی به وقوع پیوسته است. در دوره اول (۱۳۶۵-۱۳۶۷) شوک کاهش قیمت نفت، دوره دوم (۱۳۷۴-۱۳۷۳) بحران بدهی ها، و دو دوره سوم (۱۳۹۲-۱۳۹۱) و چهارم (۱۳۹۷) تحریم و برهم خوردن برجام جرقه جهش نرخ ارز بوده اند. در هر ۴ دوره، به دنبال بحران های ارزی، تورم افزایش یافته و نااطمینانی های ناشی از شرایط بحران ارزی و افزایش تورم که همواره با افزایش قیمت سایر دارایی ها نیز همراه است، منجر به افت تولید شده است.

در واقع در دوره های رکود تورمی، آحاد اقتصادی برای حفظ ارزش دارایی های خود در برابر ریسک های اقتصاد، منابع خود را از سمت تولید به سمت بازارهای مالی و دارایی انتقال میدهند و این سرنوشت هر نقدینگی اضافی است که تحت این شرایط به اقتصاد تزریق شود؛ به طور کلی وقتی نقدینگی به اقتصاد تزریق می شود، بر اساس رفتارهای بهینه عوامل اقتصادی، به سمتی حرکت می کند که بیشترین بازدهی را دارد.

این منطق، تعیین کننده بهترین عکسالعمل سیاست گذار پولی است. مسلما وقتی شرایط اقتصاد به گونه ای است که بازارهای دارایی بیشترین بازده را دارند، نمی توان انتظار داشت که میزانی از نقدینگی که به امید حرکت به سمت تولید و خارج کردن تولید از وضعیت رکودی به اقتصاد تزریق می شود، مسیری غیر از بازارهای مالی و دارایی را در پیش گیرد. وقتی سیاست گذار این حقایق را نادیده می گیرد، و تحت شرایط تورمی و التهاب بازارها، تسهیل پولی انجام می دهد، این نقدینگی جدید به سمت بازارهای دارایی و مالی حرکت می کند و مجددا منجر به افزایش قیمت در این بازارها می شود.

متعاقب این وضعیت، منابع باقیمانده از سایر بخش های تولید نیز بیرون کشیده شده و جهت سرمایه گذاری در بازارهای غیرمولد استفاده می شود، و لذا حرکتی که با هدف خروج از رکود انجام می شود، به دلیل عدم امکان جذب در ظرفیتهای تولیدی، منجر به عمیق تر شدن رکود می شود؛ از این روست که مشاهده می شود که در کشورهایی که ابرتورم را تجربه می کنند، کیک اقتصاد با سرعت زیادی کوچک می شود.

نکته حائز اهمیت دیگر در رابطه با تسهیل پولی در رکود تورمی این است که تحت این شرایط چسبندگی قیمتها به شدت کاهش می یابد و این بدان معناست که هرگونه تسهیل پولی به قصد خروج از رکود، حتی در افق بسیار کوتاه مدت قادر نخواهد بود، که اثر مثبتی بر سرمایه گذاری و تولید بگذارد و به سرعت بر قیمت ها منعکس می شود.

سیاست گذار به دو دلیل ممکن است در چنین وضعیتی دچار این تصور اشتباه شود که تسهیل پولی، سیاست بهینه است؛ اول اینکه به جای متغیر هدف غایی (تورم) از متغیر هدف میانی (نرخ سود) به عنوان علامتی برای تعیین سیاست انبساطی و انقباضی، استفاده کند. در رکود تورمی، به دلیل بازدهی بالا در بازارهای مالی و دارایی، بانکها ناگزیرند برای حفظ ترکیب بهینه دارایی های خود (جلوگیری از تبدیل سپرده های بلندمدت به کوتاه مدت و پول) نرخ های سود را افزایش دهند.

تحت این شرایط بازار پول مانند بستر خشکیدهای است که نقدینگی اضافی تزریق شده جهت کاهش نرخ سود، از روی آن سر خورده و به سمت سایر بازارها حرکت می کند و در آنجا جذب می شود. دلیل دوم سعی در مقابله با بدتر شدن بازتوزیع درآمد با استفاده از چاپ پول است، که در این زمینه نیز توجه به این نکته ضروری است، که تورم های بالای متعاقب سیاست گذاری ناصحیح پولی، متوجه دهکهای پایین می شود. چرا که در تورمهای بالا، تورم دهکهای پایین همواره بالاتر از تورم دهکهای بالاست. از اینرو مهمترین کمکی که می توان به دهک های پایین کرد، مهار سریعتر تورم است.

محبوبه داودی (پژوهشگر اقتصادی)

منبع: ایبنا

0

عناوین برگزیده

بیست و سه ساعت پیش

دو روز پیش

پنج روز پیش

شش روز پیش

شش روز پیش

طی ۹ ماهه سال مالی ۱۴۰۴-۱۴۰۵ با کاهش بینظیر در مصرف انرژی حاصل شد؛

وزیر صمت:

نگاهی به کنگره جهانی معدن ۲۰۲۶

با محوریت مخاطرات طبیعی، ژئوتکنیک و مطالعات ژئوفیزیک:

مقصودی:

نیکبین:

همتی:

طاهری:

بابایی کارنامی در تشریح نشست بررسی وضعیت سهام عدالت:

خدادادی:

بخشی دستجردی:

دیدار سهامداران مبین انرژی خلیج فارس در مجمع؛