شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")

عدد پمپ آتشنشانی شرکت جهان فولاد سیرجان\"...")

مدیرعامل فولاد مبارکه:

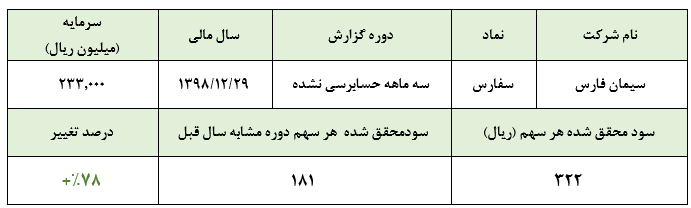

به گزارش می متالز، بر اساس صورتهای مالی حسابرسی نشده سه ماهه منتهی به پایان خرداد ماه سال جاری، شرکت سیمان فارس در این دوره موفق به کسب سود خالص 74 میلیارد و 991 میلیون ریالی شده که نسبت به مدت مشابه سال گذشته بیش از 78 درصد رشد را نشان میدهد. با این حال، سود عملیاتی محقق شده شرکت در مقایسه با سه ماهه قبل از آن تغییر خاصی را نشان نمیدهد.

جمع درآمدهای عملیاتی شرکت در این دوره معادل 246 میلیارد و 310 میلیون ریال بوده است که شامل فروش بیش از 173 هزار تن سیمان و کلینکر بوده است.

متوسط نرخ فروش هر تن سیمان در این دوره، 1 میلیون و 497 هزار ریال بوده و نرخ فروش کلینکر که کمتر از 5 درصد فروش را به خود اختصاص داده است، یک میلیون و 165 هزار ریال بوده است. تمامی فروشهای شرکت در بازارهای داخلی انجام شده است. مقادیر فروش برآوردی برای سال جاری در محصول سیمان و کلینکر به ترتیب 500 و 40 هزار تن است.

با توجه به مجوز صادر شده در خصوص افزایش نرخ سیمان به بیش از 1.84 میلیون ریال در هر تن میبایست منتظر گزارش عملکرد فروش شرکتهای سیمانی در تیر ماه با توجه به نرخهای جدید باشیم.

با این حال برخی کارشناسان عقیده دارند که نرخهای جدید با توجه به کشش کم بازارهای داخلی به ویژه با توجه به رکود ساختوساز در کشور، قابلیت تحقق را نخواهند داشت و احتمال ارائه تخفیف در نرخهای جدید از سوی شرکتهای سیمانی وجود خواهد داشت. همچنین یکی دیگر از ریسکهای شرکتهای سیمانی را میتوان احتمال افزایش قیمت نهادههای انرژی شامل گاز و برق این شرکتها عنوان کرد که با توجه به عدم تغییر جدی نرخهای در سالهای اخیر و ارائه مجوز افزایش نرخ فروش محصولات به میزان 35 درصد، دور از انتظار نخواهد بود. با توجه به این موارد سهامداران و سرمایهگذاران شرکتهای سیمانی منتظر ارائه گزارش عملکرد شرکتهای سیمانی از حیث مقادیر و نرخهای فروش جدید در جهت ارزیابی ارزندگی و یا عدم ارزندگی قیم سهام شرکتهای این صنعت با توجه به قیمتهای فعلی هستند.