شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")

عدد پمپ آتشنشانی شرکت جهان فولاد سیرجان\"...")

مدیرعامل فولاد مبارکه:

به گزارش می متالز، جدا از منفی شدید روز دوشنبه، در ۱۰ روز اخیر جو کلی بازار کماکان مثبت و استقبال از حقتقدمها همگام با خود سهمها هم قابلتوجه بود. البته متاسفانه بخش قابلتوجهی از انرژی فعالان بازار سرمایه در این روزها صرف بازارپایه شده است. تغییرات ضروری در این بازار پرحاشیه آنقدر کش پیدا کرده و فراز و فرود داشته که ممکن است برخلاف انتظار، اثر نامطلوبی بر بازارهای اصلی بورس و فرابورس داشته باشد. در این میان سازمان بورس تنها مجوز افزایش سرمایه برای دو شرکت فرابورسی را در دو هفته گذشته صادر کرد.

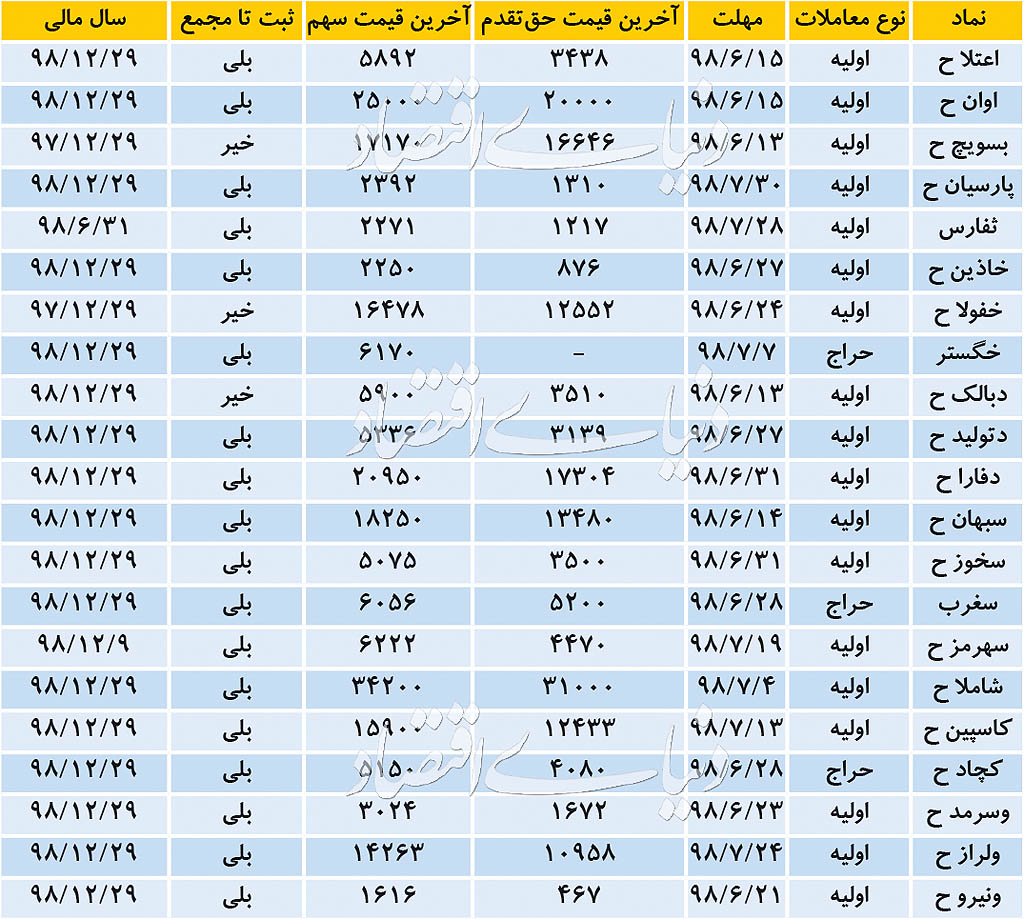

شاید هم چندان بیربط نباشد اگر کند شدن روند صدور مجوز افزایش سرمایه از سوی سازمان بورس را به درگیر بودن بدنه این سازمان در حاشیههای ناشی از تغییرات قوانین بازارپایه نسبت دهیم. دراین گزارش به وضعیت هفتگی افزایش سرمایهها از مرحله صدور مجوز توسط سازمان بورس تا ثبت آن در اداره ثبت شرکتها پرداخته میشود. حرف «ح» پس از نمادهای بورسی به معنی «حقتقدم» و حرف «ج» به معنی «سهام جایزه» است.

دتولید ح: «داروسازی تولید دارو» در مجمع سالانه دوم تیرماه خود در تقسیم سودی حداکثری ۲۵ تومان از حدود ۲۶ تومان را به سهامداران داد و ساعتی بعد در مجمع فوقالعاده، افزایش سرمایه حدود ۶۲ درصدی از مطالبات و آورده نقدی را تصویب کرد تا سرمایه ۳۷ میلیارد تومانیاش به ۶۰ میلیارد تومان برسد. با این حساب سهامدارانی که از قبل مطالباتی نداشته و قصد شرکت در این افزایش سرمایه را دارند، باید سود نقدی را بههمراه مبلغی بیشتر به شرکت برگردانند.

دتولید از شرکتهای گروه دارویی برکت است که در این گروه معمولا هرساله بخشی از سود سالانه به افزایش سرمایه تخصیص مییابد، اما سال گذشته دتولید افزایش سرمایهای نداشت. آخرین تامین مالی دتولید از بازار سرمایه در سال ۱۳۹۶ و از ۳۰ میلیارد تومان به ۳۷ میلیارد تومان بود که صرف نوسازی و بهسازی بخشهایی از خطوط تولید شد تا محصولات آن منطبق با استانداردهای GMP (Good Manufacturing Practice) شود. حدود ۱۰ میلیارد تومان از منابع افزایش سرمایه فعلی هم قرار است صرف ادامه انطباق کارخانه با GMP و بقیه نیز صرف سرمایه در گردش شرکت شود.

البته با توجه به ۳۰ میلیارد تومان قرضی که دتولید از سهامدار عمدهاش گرفته عملا پول نقد چندانی وارد شرکت نخواهد شد، ولی با توجه به بهبود وضعیت صنعت دارو انتظار میرود اصلاح ساختار مالی با تثبیت سرمایه جدید ۶۰ میلیارد تومانی محقق شود. همانگونه که هفته گذشته اشاره شد در حال حاضر استقبال خریداران از سهام بیشتر از حقتقدم است و به همین خاطر تفاوت قیمت بیش از ۱۰۰ تومانی بین این دو، با در نظر گرفتن ۱۰۰ تومان واریزی وجود دارد.

بسویچ: هنوز جوهر ثبت افزایش سرمایه قبلی «پارس سویچ» از ۲۵ میلیارد تومان به ۶۰ میلیارد تومان خشک نشده بود که هیاتمدیره دستبهکار تهیه گزارش برای رساندن سرمایه از ۶۰ میلیارد تومان به ۱۰۰ میلیارد تومان شد، زیرا مجوز اجرای آن را سال گذشته از مجمع فوقالعاده دریافت کرده بود. هدف از این مرحله از افزایش سرمایه مانند مرحله قبل، اجرای دو طرح توسعه است که مدیریت شرکت سودآوری مناسبی را برای آن متصور است.

یکی از این طرحها احداث کارخانه تولید «پستهای گازی» یا GIS است که نسبت به پستهای فعلی برق که معمولا فضای قابلتوجهی را اشغال میکنند، فضای کمی نیاز دارد که میتواند سبب صرفهجویی در فضاهای مورد نیاز شبکه برق شود. از سوی دیگر این فناوری جدید، پستهای برق را در برابر عوامل محیطی از جمله گرمای شدید و رطوبتی که در بخشهایی از کشور وجود دارد مقاوم میسازد و تعداد حوادث و خرابیها را در این مناطق کاهش میدهد. بنابراین به نظر میرسد استقبال خوبی از این محصول صورت گیرد. ساخت پستهای برق با فناوری جدید سالها است مورد نظر بسیاری از فعالان این صنعت است و گاهی خبرهایی هم از آغاز طرح تولید آن منتشر شد.

حتی سهامدار حقیقی اصلی بسویچ نیز چند سال قبل تلاش زیادی در جلب موافقت مدیریت دولتی «سهام عدالت» برای این کار کرد که در آن مقطع موفق نشد. اینک براساس بیانیه ثبت بسویچ، قرارداد سرمایهگذاری مشترک احداث کارخانه با شرکت چینی که یکی از دارندگان دانش فنی این پستهاست، منعقد شده است. ظاهرا دوسه سال پیش صحبت از استفاده از دانش فنی کشورهای اروپایی در این زمینه بود که البته بهنظر میرسد برقراری مجدد تحریمها سبب شده سهامدار عمده ترجیح دهد با یک شرکت چینی بهصورت سرمایهگذاری مشترک کار کند. در تاریخ صدور بیانیه ثبت افزایش سرمایه، شرکت در حال اخذ مجوز احداث عملیات ساختمانی این طرح از شهرداری زنجان است. طرح توسعه دوم بسویچ، ایجاد کارخانهای مستقل برای تولید قطعات پستهای برق تولیدی شرکت است تا سبب «کاهش هزینههای تولید» از یکسو و «افزایش کیفیت محصولات تولیدی» از سوی دیگر شود.

این طرح در قالب شرکتی بهنام «صنایع زنگان پارت قطعه» با مالکیت تقریبا ۱۰۰ درصدی بسویچ و در جایی جدا از کارخانه فعلی در حال ساخت است. عملیات ساختمانی این طرح روبه اتمام است و بخشی از فرآیند خرید ماشینآلات هم صورت گرفته است. سهامدارانی که در تاریخ جلسه هیاتمدیره یعنی چهارم تیرماه امسال سهامدار بودهاند به ازای هر ۳ سهمی که داشتهاند، صاحب ۲ حق تقدم هستند که باید به ازای هر حقتقدم حدود ۶۷ تومان به شرکت بپردازند.

مجمع سالانه بسویچ در روزهای آخر تیر و با تقسیم سود ۴۰ تومانی برای هر سهم (با سرمایه ۶۰ میلیارد تومانی) برگزار شد که قاعدتا امکان استفاده از این سود نقدی به عنوان «مطالبات حال شده» وجود نخواهد داشت، زیرا شرکت موعد پرداخت سود را تا پایان سال اعلام کرده است و پیش از آن «حال شده» (قابل پرداخت) نیست. حقتقدم بسویچ بههمراه خود سهم حدود یکماه پس از مجمع سالانه با قیمتی نزدیک به هم بازگشایی شدند که پس از آن حقتقدم به سرعت خود را در قیمتهای بالاتر از خود سهم تثبیت کرد که این اختلاف قیمت غیرعادی تاکنون هم ادامه دارد.

علت این موضوع را میتوان به دامنه نوسان ۱۰ درصدی حقتقدم نسبت به سهم در بورس (برخلاف فرابورس) نسبت داد که همراه با حجم مبنای یک برای حقتقدم، درحالیکه خود سهم حجم مبنای قابلتوجهی دارد میتواند اثر مضاعفی را ایجاد کند. بهاینترتیب در روزهای داغ مرداد این اختلاف قیمتی عجیب بین سهم و حقتقدم رقم خورد، که نهایتا روز یکشنبه با شمول نماد سهم در «دستورالعمل رفع گره معاملاتی» اندکی اصلاح شد. مهلت پذیرهنویسی بسویچ تا چهارشنبه همین هفته است.

روند صدور مجوز افزایش سرمایه در دو هفته گذشته نیز مانند چند هفته اخیر چندان قابلتوجه نبود و فقط دو مجوز برای افزایش سرمایه از سوی سازمان بورس صادر شد. بر این اساس شرکت «افرانت » (افرا) میتواند از محل سود انباشته، سرمایه خود را از 62.5 میلیارد تومان به ۷۰ میلیارد تومان معادل ۱۲ درصد افزایش دهد تا صرف اصلاح ساختار مالی شود. «بیمه اتکایی ایرانیان» (اتکای) هم میتواند سرمایه ۲۵۰ میلیارد تومانی خود را معادل ۳۰ درصد از سود انباشته و اندوخته افزایش داده و به ۳۲۵ میلیارد تومان برساند.

سهامداران «پتروشیمی خارک» (شخارک) پس از انتظاری نسبتا طولانی روز یکشنبه شاهد ثبت افزایش سرمایه ۲۰۰ درصدی از سود انباشته بودند. طبق مقررات جدیدی که سال گذشته ابلاغ شد، پیش از ثبت افزایش سرمایههای جایزهای (از محل سودانباشته، اندوخته یا تجدید ارزیابی) که معادل ۲۰۰ درصد یا بیشتر باشند، امکان بازگشایی نماد وجود ندارد. «سرمایهگذاری شاهد» (ثشاهد) خبر از ثبت افزایش سرمایه حدود ۴۸ درصدی خود از دو محل «مطالبات و آورده نقدی» و «سود انباشته» داد. روز شنبه این هفته نیز سهام جدید در پرتفوی سهامداران نشست تا طی چند روز آینده قابلمعامله شود.

افزایش سرمایه ۸۰ درصدی «مجتمع کشت و صنعت چینچین» (غچین) از سود انباشته هم شنبه به ثبت رسید. بیش از ۳۳ میلیون حقتقدم استفادهنشده «سرمایهگذاری توسعه معادن و فلزات» (ومعادن) روز شنبه برای فروش روی تابلو قرارداده شد که در رویدادی جالب همه آن یکروزه به قیمت ۳۲۰ تومان فروش رفت. البته با توجه به انتشار بیش از ۶ میلیارد حقتقدم در پذیرهنویسی اولیه، این تعداد از حقتقدم استفادهنشده، درصد بسیار ناچیزی بود و در یکی از روزهای مثبت شاخص بورس، استقبالی اینچنین نباید سبب تعجب شود.

حراج حقتقدم شرکت ساختمانی «آسپ» (آسپ) که تا چهارشنبه گذشته مهلت داشت روز دوشنبه با استقبال بازار مواجه شد و بیش از ۱۲ میلیون حقتقدم استفاده نشده در بازه قیمتی حدود ۸۶ تومان تا ۹۰ تومان تماما به فروش رفت. دو نماد «دفارا» و «وسرمد» مهلت پذیرهنویسی اولیه خود را تمدید کردند، تا «داروسازی فارابی» تا پایان شهریورماه یعنی به مدت ۱۷ روز و «بیمه سرمد» تا ۲۳ شهریور یعنی ۱۵ روز به پذیرهنویسان زمان بدهند. مهلت پذیرهنویسی «تامین سرمایه امید» (امید) و «آهنگری تراکتورسازی ایران» (خاهن) هم هفته گذشته به پایان رسید.

شرکت جهان فولاد سیرجان")