مدیرعامل فولاد مبارکه:

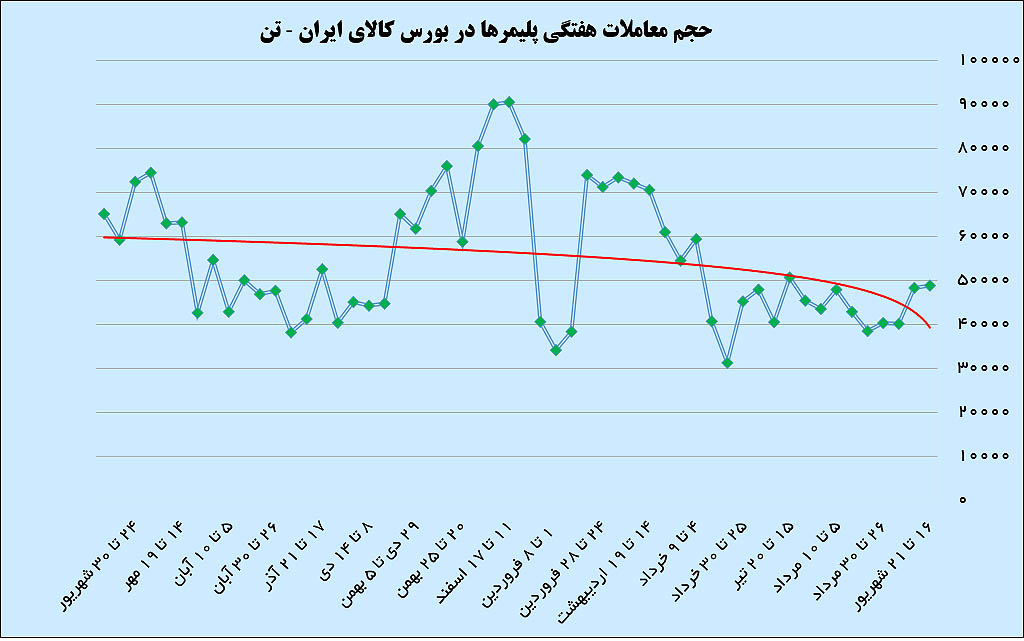

به گزارش می متالز، هفته گذشته شاخص قیمت پلیمرها در بورسکالا با 1.1 درصد افت به ۹ هزار و ۷۳۸ تومان رسید که کمترین رقم ثبت شده از اوایل اسفندماه سال گذشته تاکنون است.

این افت نرخ درحالی به ثبت رسید که قیمت دلار نیمایی با 1.86 درصد افت در نرخهای پایه مورد محاسبه قرار گرفته که نشان میدهد بورسکالا در برابر افت نرخ مقاومت کرده است.

تاکنون مقاومت بازار آزاد در برابر کاهش قیمتها مورد بررسی قرار گرفته بود ولی این روند هماکنون در بورسکالا هم مشاهده میشود. از سوی دیگر اختلاف قیمت دلار آزاد و نیمایی هم در روز اعلام قیمتهای پایه به ۶۷۲ تومان رسیده بود که بیشترین فاصله قیمتی از اواسط تیرماه تاکنون است. این داده را باید جدی گرفت که خود سیگنالی حمایتی برای افزایش حجم معاملات در بورسکالا بوده است.

حال در شرایطی که روند کلی قیمتها در بازار فیزیکی بورسکالا تاکنون با اهرم قیمتهای پایه آنهم از مسیر نوسان قیمت دلار نیمایی در مسیر کاهشی قرار دارد هیچ بعید نیست که باز هم با کاهش قیمتهای معاملاتی در بورسکالا روبهرو باشیم و این یعنی کاهش بیشتر شاخص قیمت پلیمرها که اثرگذاری آن در بازارهای مختلف و حتی حجم تولید مشاهده خواهد شد.

از سوی دیگر روند کلی نوسان نرخ در بازار دلار نیمایی هنوز هم در مسیر نزولی قرار دارد و در مورد قیمت دلار آزاد هم نمیتوان اظهارنظر قطعی داشت، اگرچه ذهنیت بازار افت قیمتها را جدی گرفته است.

البته در روزهای اخیر شتاب افت قیمت دلار نیمایی کاهش داشته ولی برای هفته جاری با فرض رخدادهای سیاسی اخیر بهتر است تنها منتظر اعلام قیمتهای پایه جدید باشیم، چراکه تا قیمتهای پایه بهصورت رسمی اعلام نشود تمامی اظهارنظرها چیزی بیشتر از یک گمانهزنی نیست.

در دو هفته اخیر حجم دادوستد پلیمرها در بورسکالا به بیش از ۴۸ هزار تن در هفته رسید که این وضعیت برای دو هفته متمادی در بالاترین سطح از اوایل خردادماه سال قبل تاکنون بوده است.

این یعنی بازار یک گام مهم برای بهبود خود را پشت سر گذاشته و میتواند قدمهای بیشتری در این مسیر بردارد. البته هنوز با صراحت نمیتوان از خروج بازار از رکود سخن گفت ولی اگر آمارهای معاملاتی هفته جاری به ۵۰ هزار تن در هفته برسد به معنی یک تغییر جدی در سازوکار بازار است و میتوان به صراحت از یک تغییر جدی سخن گفت.

البته در دو هفته اخیر حجم عرضهها بیش از ۸۲ هزار تن بوده که نشانه وجود فضایی نسبتا مطلوب برای خرید است و تداوم این شرایط میتواند بازتولید حجم معاملات جذاب روزهای اخیر باشد.

البته رقم معاملاتی نزدیک به ۴۹ هزار تن در هفته گذشته که یک زمان نیمهتعطیل در بازار بهشمار میرفت، خود نشان میدهد که تغییر در بازار گویی آغاز شده ولی آمارهای معاملاتی این هفته واقعیتها را صریحتر ترسیم خواهد کرد.

از ویژگیهای جالب معاملات در هفته گذشته میتوان به درصد دادوستد عرضه پلیمرها در بورسکالا اشاره کرد، آنهم در شرایطی که هفته قبل بیش از ۵۹ درصد از عرضهها مورد معامله قرار گرفته بود که بالاترین درصد دادوستد از ابتدای خردادماه تاکنون بهشمار میرود.

همینکه آمارهای مهم ثبت شده در روزهای اخیر با آمارهای اوایل خردادماه قابل مقایسه است هم یک داده جذاب بهشمار میرود زیرا اوایل خردادماه همان زمانی است که رکود آغاز شد و شاید آخرین روزهای خوب بازار پلیمرها در همین زمان به ثبت رسید.

البته برای ادعای خروج از رکود به دادههای بیشتری نیاز داریم اگرچه برخی از شواهد مهم از چنین احتمالی حکایت دارد.

در هر حال روزهای بسیار پیچیدهای در بازار تجربه میشود. از یکسو ضعف جدی موجودی انبارها حجم خرید دو هفته اخیر را توجیه میکند و از سوی دیگر هیچ بعید نیست که باز هم قیمتها در بورس و بازار کاهش یابند که ناخودآگاه با افزایش تقاضا همخوان نیست.

این درحالی است که وضعیت تولید واقعی در صنایع پاییندستی هم به نسبت قبل بهبود یافته و جذابیتهای خرید، ریسک احتمالی کاهش نرخ را پوشش میدهد.

قیمتهای موجود در بازار هم با فرض ضعف موجودی انبارها و ضعف عرضهها درحالحاضر هنوز فاصله قیمتی نسبتا خوبی با نرخهای بورسکالا دارد و نمیتوان گفت واسطهگری از جذابیت نسبی برخوردار نیست اما همین ادعا برای بسیاری از گریدها با اما و اگر همراه است.

تغییر فصل و تغییر سبد خرید مواد اولیه را هم باید جدی گرفت و تقریبا اغلب این موارد پتانسیل تغییر را در ذات خود نهفته دارد.

اظهارنظر در شرایط فعلی بسیار دشوار است، ولی وقتی در یک هفته نیمهتعطیل حجم معاملات بیشتر از انتظار است این احتمال هم مطرح میشود که برای هفته جاری اوضاع بهتری به ثبت خواهد رسید.

این هفته را باید هفته سرنوشتساز در بازار پلیمرها نامید و ثبت حجم معاملات بالاتر از ۵۰ هزار تن به معنی گذر از رکود است حتی اگر نوسان قیمتهای پایه در بورسکالا از بهبود بازار حمایت نکند.

برای هفته جاری سه سیگنال مهم اثرگذاری برجستهای دارد یکی اعلام قیمتهای پایه در بورسکالا و دیگری جذابیت خرید و البته حجم عرضهها. عرضههای این دو هفته نشان داد که بازار برای هفته جاری هم میتواند با عرضه بالای ۸۰ هزار تن روبهرو شود و اگر جذابیت خرید همچون هفتههای اخیر باشد پتانسیل رشد حجم معاملات را در بر خواهد داشت.

البته بازارهای جهانی هم تحرک خاص خود را دارد و میتواند بر قیمتهای پایه اثرگذار باشد اگرچه قیمت دلار آزاد هم سیگنال جانبی دیگری است که در صورت کاهش نرخ بخشی از جذابیت خرید را کاهش میدهد.

برای هفته جاری اظهارنظرهای پراکنده از احتمال بهبود بیشتر حجم معاملات حکایت دارد اما تاکنون تنها میتوان گفت که بزرگترین خوشبینی در ۳ ماه اخیر از مسیر حجم معاملات ایجاد شده و تکمیل آن به معنی تغییر فاز واقعی بازارهاست.

در هفته گذشته بهرغم افت 2.3 درصدی حجم عرضه پلیمرها در بورسکالا، شاهد رشد 2.55 درصدی تقاضا بودیم که در نهایت موجب شد حجم معاملات پلیمرها در بورسکالا یک درصد افزایش یابد.

تقاضای هفته گذشته نزدیک به ۶۱ هزار تن بود که در بالاترین رقم ثبت شده در ۶ هفته اخیر قرار دارد و رشد تقاضا مهمترین فاکتور برای تغییر فاز بازار خواهد بود و برای بهبود واقعیتهای بازار به تقاضایی بالای ۷۰ هزار تن در هفته نیاز داریم که تحقق آن هنوز در هالهای از ابهام است.

شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")