سرویس خبر : اقتصاد و تجارت

کارشناس حوزه فناوری اطلاعات تاکید کرد:

بانک هوشمند، چشمانداز بانکداری در آینده

می متالز - استفاده و بهکارگیری هوش مصنوعی در این تجزیه و تحلیلهای پیشرفته میتواند به نزدیک شدن تجربیات کاربران متناسب با انتظارات و توقعات آنها در مقابل خودکارسازی یکنواخت تمام اجزا بانکی منجر شود.

به گزارش می متالز، مسعود خرقانی؛ معاون فناوری اطلاعات شرکت مهندسی صنایع یاس ارغوانی در یادداشتی نوشت:

آیا بانکها و مؤسسات مالی و اعتباری حال حاضر، جهت سرمایهگذاری زمان و هزینه مورد نیاز برای تبدیلشدن به شرکای مالی هوشمندی که به شکل روزافزون مورد درخواست مصرفکنندگان خدمات مالی و بانکی است، آماده هستند؟ و مهمتر از آن، اینکه آیا آمادگی گسترش ارائه خدمات خود به سایر بازیگران در جهت بهرهمندی از مزایای بانکداری باز بر اساس مقررات قانونی و در عین حال محافظت از دادههای مشتریان خود که از عوامل پایهای در تمایز آنها است، را دارند؟

وضعیت موجود در بانکداری خرد، بسیار آشفته و متزلزل است. اوضاع بهگونهای است که بانکها تحت محاصره رقبای جدید، فناوریهای نوین، انتظارات جدید مشتریان، و مقررات نوظهور قرار دارند. این امر بانکها و مؤسسات مالی و اعتباری را به اصلاح و تغییر مدلهای کسبوکاری خود، اولویتبندی مجدد سرمایهگذاریها، و تغییر در ارایه محصولات و خدماتشان، وادار میسازد و موجب آن است که تلاش در زمینههای نوآوری را افزایش دهند. و علاوه بر این، کانالهای دیجیتالی نیز برای بانکها از اهمیت ویژهای برخوردار شدهاند.

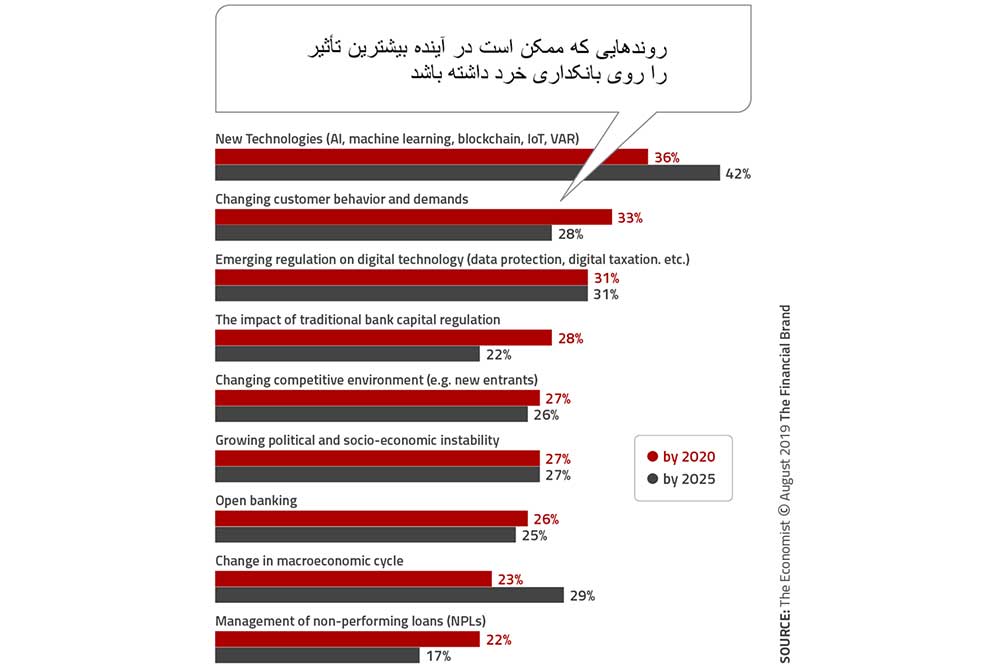

انعکاس این تغییرات در بررسیهایی که اخیراً درزمینه آینده بانکداری خرد توسط واحد مطالعات اقتصادی و به نمایندگی از شرکت Temenos انجام شده است، دیده میشود.

تا قبل از این، تصور عمده بر این بود که تغییرات رفتار مصرفکننده، انگیزه اصلی تحول در استراتژی بانکداری خرد است و این برای اولین بار است که مشاهده میشود فناوریهای جدید از جمله هوش مصنوعی، یادگیری ماشین، بلاکچین، اینترنت اشیا، و فناوری های دیگری که از دادهها و تجزیه و تحلیل پیشرفته پشتیبانی میکنند، بهعنوان محرک اصلی تغییرات به حساب میآیند و بر اساس این مطالعه پیشبینی میشود که اهمیت فناوریهای جدید در آینده و طی سالهای ۲۰۲۰ تا ۲۰۲۵ بیشتر خواهد شد.

در این تحقیقات ۴۰۵ تن از مدیران بانکی در سطح جهان در خصوص تغییراتی که آنها در صنعت خود برای سالهای ۲۰۲۰ و ۲۰۲۵ میبینند مورد سؤال واقع شدند، و پاسخهای سازمانی و تاثیرات طولانی مدتی که در توسعه استراتژیک آنها روی داده است مورد بررسی قرار گرفت. پاسخدهندگان این نظرسنجی از نظر جغرافیایی متنوع بودند: ۲۵ درصد از اروپا، ۲۵ درصد از آسیا و اقیانوسیه، ۱۸درصد از آمریکای شمالی، ۱۶درصد از آفریقا و خاورمیانه و ۱۶ درصد از آمریکای لاتین.

هنگامیکه از بانکها و مؤسسات مالی در مورد بیشترین مناطق آسیبپذیری آنها در برابر رقبای خارجی غیر بانکی سؤال شد، مشاهده شد که پرداختها در صدر جدول و در ردههای بعدی، پسانداز / سپردهگذاری، و وام / لیزینگ قرار دارند. در حال حاضر و در بانکداری فعلی نیز شاهد تاثیرگذاری هدفمندسازی راهحلها، در این مناطق هستیم.

مطابق با این یافتهها، تصور میشود که رقبای غیر سنتی در کوتاه مدت (تا ۲۰۲۰) بزرگترین تهدید برای مؤسسات مالی و بانکها به حساب میآیند، به طوریکه پیشبینی میشود سهم بازیگران صنعت پرداخت (۳۹ درصد)، شرکتهای بزرگ در حوزه فناوری (۲۹ درصد)، و وامدهندگان همتابههمتا (۲۳ درصد) باشد.

در درازمدت نیز پیشبینی میشود، بزرگترین تهدید مربوط به شرکتهای بزرگ در حوزه فناوری (۲۷ درصد)، مشارکت بین شرکتهای بزرگ فناوری با فینتکها (۲۶ درصد)، و بازیگران صنعت پرداخت (۲۵ درصد) باشد.

جالب توجه است که نئوبانکها از قبیل استارلینگ، N26، مونزو، و غیره بهعنوان یک تهدید فزآینده در درازمدت به حساب میآیند و این نشان میدهد که گسترش حضور رقابتی این شرکتها مورد توجه بسیاری از بانکداران قرار گرفته است.

منبع: بورس نیوز

0

عناوین برگزیده

هشت ساعت پیش

سه روز پیش

چهار روز پیش

هشت روز پیش

هشت روز پیش

پژوهشگر مهر صنعت فولاد راهکاری نو برای مدیریت برق ارائه داد؛

آیا بازار آلومینیوم از بحران عرضه عبور کرده است؟

حسینیکیا تشریح کرد:

در کدال؛

حسینی، رئیس ستاد گرامیداشت روز ملی صنعت و معدن تشریح کرد:

بررسی اثر ناترازی برق بر تولید بنگاههای آلومینیوم، فولاد و سیمان