شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")

عدد پمپ آتشنشانی شرکت جهان فولاد سیرجان\"...")

مدیرعامل فولاد مبارکه:

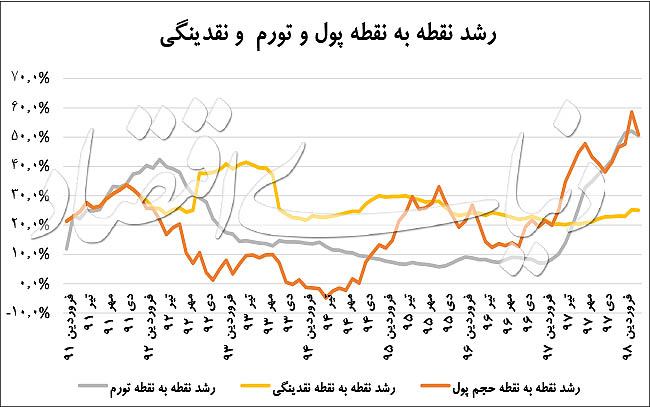

به گزارش می متالز، روند تطابق حرکت شاخص قیمتها و تغییرات حجم «پول» که جزئی از نقدینگی است، رفتار تورم را بهتر توضیح میدهد.

به عبارت دیگر همبستگی بیشتری بین رشد نقطه به نقطه حجم پول و نرخ تورم وجود دارد. این مساله نشان میدهد انتخاب نقدینگی بهعنوان قطبنمای کنترل تورم، شاخص دقیقی نیست؛ البته به باور برخی از کارشناسان سیاستگذار در ناوبری سیاست پولی میتواند از پول و شبهپول در دو جهت بهره ببرد و ثبات قیمتها و تورم را با تغییرات پول رصد و ثبات نظام مالی را از کانال تغییرات شبهپول دیدهبانی کند.

در این حالت تغییرات شبهپول اگر بدون پشتوانه صورت گیرد، میتواند ریسکی برای ثبات نظام تامین مالی قلمداد شود. در مقابل تغییرات حجم پول نیز ریسک شاخص قیمتها را به دنبال دارد.

بررسی روند نرخ تورم و حجم پول از ابتدای دهه ۹۰ نشان میدهد که همبستگی این دو متغیر بیشتر از همبستگی نرخ تورم و نقدینگی است.

در واقع آمار روند کلیتهای پولی به سیاستگذار نشان میدهد که رد پای حجم پول برای رصد تورم و پیشبینی آن در میان مدت مسیر درستتری را نشان میدهد.

برخی کارشناسان با استناد به این روند تاریخی اعتقاد دارند: سیاستگذار با رصد حجم پول توانایی بیشتر در رصد تحولات شاخص قیمتها در اقتصاد ایران دارد.

معضل نرخ تورم بالا در اکثر کشورهای دنیا، حل شده است و سیاستگذاران توانستهاند با بهرهگیری از ابزار صحیح و اعمال سیاستهای پولی مناسب، نرخ تورم را متناسب با فضای اقتصادی کشور خود تنظیم کنند.

در حال حاضر عمده اقتصاددانان و مکاتب اقتصادی برجسته به این نکته واقفند که نرخ تورم باید در یک محدوده تک رقمی و کمتر از ۵درصد کنترل شود و حتی بسیاری از کشورها برای جابه جایی نرخ تورم به میزان 0.5 درصد برنامهریزی میکنند.

این در حالی است که بحث تورم در کشور ما هنوز حل نشده و ایران رکورددار طولانیترین تورم دو رقمی دنیا شده است. عمده سیاستگذاران در شرایط کنونی سیاستهای پولی را بر اساس تنظیم گری نرخ بهره انجام میدهند و در واقع تغییرات نرخ بهره است که مسیر را برای نیل به هدف تورمی هموار میسازد، اما در کنار بهرهگیری از این ابزار رصد متغیرهای پولی نیز همواره در دستور کار سیاستگذار قرار داده شده است.

اما این رصد باید از کدام دریچه صورت گیرد؟ به تعبیر اقتصادی، برای کنترل نرخ تورم در اقتصاد ایران باید به کدام متغیر پولی نگاه کرد؟ در این خصوص دو نگاه وجود دارد و برخی «پول» را عامل مناسب تری برای سیاستگذاری تورمی معرفی میکنند و برخی دیگر توجه به «نقدینگی» را. این گزارش با بررسی آمارها و ارقام سالهای اخیر، این دو دیدگاه را تشریح کرده است.

در ادبیات اقتصادی، حجم پول (M۱) عبارت است از جمع پول یا سکه و اسکناس در دست مردم به اضافه سپردههای دیداری بخش خصوصی نزد بانکها.

شبهپول عبارت است از جمع سپردههای پس انداز و سپردههای مدت دار. به جمع مقدار پول و شبه پول نقدینگی یا M۲ گفته میشود.

همانطور که از تعریف مشخص است نقدشوندگی یا سیالیت بخش پول بیشتر از شبه پول است. از سوی دیگر به شبه پول که سهم بیشتر آن را سپردههای مدت دار تشکیل میدهد، سود بانکی تعلق میگیرد.

بررسی آمارهای مرکز آمار کشور نشان میدهد که تورم از آذر ۹۴ تا خرداد ۹۷ تکرقمی شد، در حالی که بعد از آن یعنی در تیرماه ۹۷ به سرعت افزایش پیدا کرد بهطوری که تا پایان سال ۹۷ (اسفند) به 47.5 درصد رسیده است.

بعد از آن سه ماهه فصل بهار ۹۸ بالای ۵۰ درصد باقی ماند و از تیرماه سال جاری روند کاهشی خود را شروع کرد. این تغییرات در نرخ تورم که در سالهای گذشته نیز سابقه دار بوده یکی از مهمترین دغدغههای سیاستگذار پولی است.

آمارهای پولی و بانکی بانک مرکزی نشان میدهد که نقدینگی در سالهای ۹۱ تا ۹۷ همواره رشد بالای ۲۰ درصد را تجربه کرده و در برخی مواقع به سقف ۳۰ درصدی نیز رسیده است. بر اساس این آمارها میتوان عنوان کرد که متوسط رشد نقدینگی طی این سالها ۲۷ درصد بوده است.

از سوی دیگر حجم پول که شامل دو جزء سکه و اسکناس در دست اشخاص و حسابهای سپردههای دیداری است بهعنوان یکی از اجزای نقدینگی نقش مهمی در تحلیل وضعیت تورم دارد. البته این جزء طی سالهای مورد بررسی روند پرنوسان تری را ثبت کرده است.

بررسی حجم پول از سال ۹۱ به بعد نشان میدهد که رشد نقطه به نقطه حجم پول در اسفند ماه سال ۹۱ حدود 26.6 درصد بوده است، اما در پایان سال ۹۲ رشد نقطه به نقطه حجم پول به 4.9 درصد و در پایان سال ۹۳ به سطح 1.3 درصد رسیده است.

در بین سالهای ۹۴ تا ۹۶ روند برعکس میشود و رشد پول با یک شیب ملایمی افزایش پیدا میکند تا به رقم 19.4 درصد در انتهای سال ۹۶ برسد.

اما درسال ۹۷ به یکباره وضعیت تغییر میکند بهطوری که در تابستان ۹۷ رشد نقطه به نقطه حجم پول به مرز ۴۵ درصد نزدیک میشود و این روند افزایشی تقریبا تا پایان سال ادامه پیدا میکند بهطوری که رشد نقطه به نقطه پول در اسفند ۹۷ حدود 46.5 درصد گزارش شده است.

این روند در سه ماه نخست سال جاری شدت بیشتری پیدا کرده است. آمارها نشان میدهد که به ترتیب در سه ماه نخست سال جاری رشد نقطه به نقطه پول 47.7 درصد، 58.6 درصد و ۵۱ درصد بوده است.

از دیگر نکاتی که باید به آن توجه کرد سهم حجم پول و شبه پول در نقدینگی است. آمارهای بانک مرکزی نشان میدهد تا سال ۸۰ حجم پول تقریبا سهم ۸۰ درصدی از نقدینگی داشته است. اما از سال ۸۰ به بعد که بانکهای خصوصی وارد بازار پول کشور شدند به دلیل رقابت ایجاد شده بین بانکها و پیشنهاد نرخ سود بالاتر برای جذب نقدینگی، سهم شبه پول از نقدینگی با افزایش مواجه شد بهطوری که در سالهای اخیر سهم پول به نقدینگی حدود ۱۰ درصد و سهم شبه پول به نقدینگی حدود ۹۰ درصد است.

البته این نسبت در سه ماه نخست امسال با کمی تغییر همراه بوده و کمی سهم پول افزایش یافته است. اما بهطور کلی رفتار پول و نقدینگی در سالهای اخیر فاصله معناداری از یکدیگر گرفته است.

آمارها نشان میدهد که نقدینگی همواره رشد بالایی داشته، اما پول در سالهای اخیر روند پرنوسانی را ثبت کرده است. سوال اینجاست که کدام متغیر با نرخ تورم همسویی بیشتری داشته است؟

از کنار هم قرار دادن سه متغیر رشد نقطه به نقطه پول، نقدینگی و تورم اطلاعات قابل ملاحظهای بهدست میآید. آمارها نشان میدهد که همبستگی رشد پول با سرعت تورم بیشتر از همبستگی رشد نقدینگی با سرعت تورم است. بهطور دقیق تر میتوان گفت که افزایش تورم پس از یک تاخیر زمانی بعد از رشد حجم پول رخ داده است.

بنابراین در حال حاضر دو نگاه به هدفگذاری تورمی بر اساس کلهای پولی وجود دارد. برخی از مطالعات این نکته را تایید میکنند که حجم پول بهتر میتواند تورم را تشریح کند.

در واقع برخی از اقتصاددانان معتقدند در دورههایی که تورم تک رقمی بوده و نرخ سود حقیقی سپردههای بانکی مثبت شده، نگاه افراد به سپردههای بانکی تغییر کرده و باعث شده به آن به دید ابزار سرمایهگذاری و پسانداز نگاه کنند.

این اتفاق عامل این نکته است که اثرگذاری نقدینگی که سهم زیاد آن را شبهپول تشکیل میدهد بر تورم کمرنگ شود. این گروه از پژوهشگران معتقدند که حجم پول متغیر باثباتتری به نسبت نقدینگی بوده و در نتیجه برای سیاستگذاری پولی حاوی اطلاعات بهتری است.

براساس نگاه نخست، نقدینگی در واقع کلیت پولی را تشکیل میدهد که اگرچه ترکیب پول و شبه پول است، اما در واقع نه ماهیت پول را دارد نه شبهپول. در نتیجه در بلندمدت اگرچه بانک مرکزی باید وضعیت نقدینگی را مدنظر داشته باشد، اما بهطور خاص مدیریت حجم پول کنترل نقدینگی را میسرتر میکند.

کارشناسانی که بر حجم پول بهعنوان متغیری برای دستیابی به ثبات پولی (کنترل تورم) تاکید میکنند، بر شبه پول بهعنوان متغیری برای سیاستگذاری برای دستیابی به ثبات مالی تاکید دارند.

نگاه دوم معتقد است که چون رشد نقدینگی نهایتا رشد پول را هم شکل میدهد پس مشکل اصلی رشد نقدینگی است. همبستگی بیشتر پول با تورم انعکاس تخلیه آثار تورمی رشد نقدینگی است که با شکل دادن انتظارات تورمی سبب سیال شدن نقدینگی میشود و به همین دلیل در دادهها خود را به شکل همبستگی بیشتر پول( بخش سیال نقدینگی) و تورم نشان میدهد.

بنابراین بانک مرکزی بهعنوان نهاد سیاستگذاری پولی در کشور باید بیشتر روی رشد نقدینگی تمرکز کند. بر اساس نگاه دوم، در سالهای گذشته رشد نقدینگی همواره بالا بوده است؛ اما در برخی مواقع به دلیل خوشبینی ایجاد شده، سرعت رشد نقدینگی به شدت کاهش یافته و نسبت شبه پول به پول به شکل عجیبی افزایش یافته است.

در مقابل تغییر انتظارات و نوسانات ارزی، باعث شده که این نسبت باز هم به شدت تغییر کند و سیالیت نقدینگی افزایش یابد.

در نتیجه این تغییر ترکیب اثر خود را در بازارهای دارایی بگذارد. بنابراین باید رشد نقدینگی مدنظر قرار گیرد، زیرا در صورت بالا بودن این رشد نقدینگی به شکلی تناسبی با رشد اقتصادی وجود نداشته باشد، همواره شرایط برای این تغییر ترکیب وجود خواهد داشت و در نتیجه این روند بازارهای دارایی را تحت تاثیر قرار میدهد.

نکته قابل توجه در مورد این دو دیدگاه این است که در حال حاضر بانکهای مرکزی دنیا بیشتر به دنبال لنگر کردن نرخ بهره سیاستی بهعنوان متغیر کنترل نقدینگی هستند و در سیاستگذاری خود نیم نگاهی به کلیتهای پولی دارند.

حال آنکه در کشور ما همچنان در نظر گرفتن کلیتهای پولی اصل اساسی کنترل نقدینگی است. البته اخیرا رئیس کل بانک مرکزی به این نکته اشاره کرده است که بانک مرکزی درصدد تغییر چارچوب سیاستگذاری پولی است و قرار است با در نظر گرفتن یک نرخ بهره سیاستی به کنترل نرخ تورم بپردازد.

در واقع بانک مرکزی کلید حل مشکل رشد نقدینگی، حجم پول و تورم را استفاده از ابزار جدیدی به نام عملیات بازار باز میداند که به گفته عبدالناصر همتی از اواخر شهریور اقدامات مقدماتی آن اجرایی شده و قرار است در آن به جای تعیین دستوری نرخ سود بانکی مانند سایر کشورها، تنظیم نرخ سود با بهرهگیری از عملیات بازار باز و به شکل مستقیم تعیین شود.

اما در هر حال توجه به کلهای پولی نیز در اقتصاد کشور همیشه در دستور کار بوده است. در واقع مقایسه این دو دیدگاه نشان میدهد که سیاستگذار باید دیدهبانی حجم پول را برای پیشبینی تورم و ثبات قیمتی و دیدهبانی شبهپول را برای ثبات مالی در نظر بگیرد؛ دو متغیری که اگرچه پیوند قوی با هم دارند اما در تحلیلها باید به طور مجزا مورد بررسی قرار بگیرند.

در واقع حجم پول شاخص برای ثبات پولی و قیمتی و حجم شبهپول ثبات مالی را میتواند نمایندگی کند و سیاستگذار میتواند با در نظر گرفتن این نکته بسته سیاستی خود را ارائه کند.

کانون ثبات مالی، نظام بانکی است و به وضعیتی گفته میشود که بحرانها و ناترازی مالی، ثبات اقتصاد را تهدید نکند. با توجه به اینکه انبان نگهداری شبهپول نظام بانکی است روند این متغیر میتواند چراغ راهنمای سیاستگذار باشد.