شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")

عدد پمپ آتشنشانی شرکت جهان فولاد سیرجان\"...")

مدیرعامل فولاد مبارکه:

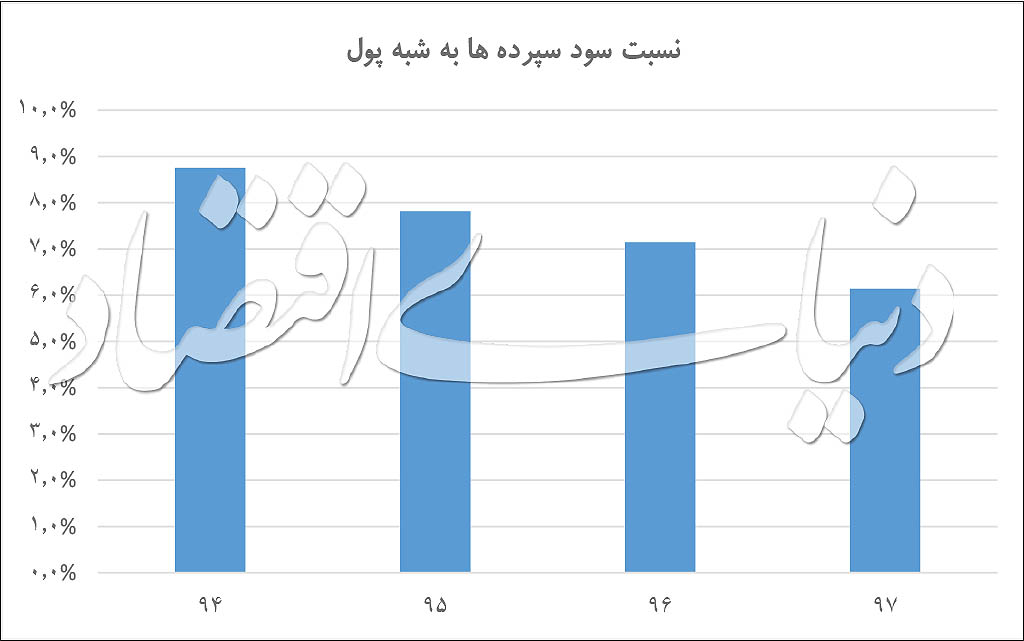

به گزارش می متالز، نسبت سود پرداخت شده به سپردهگذاران به شبهپول نیز طی سالهای ۹۴ تا ۹۷ با کاهش مواجه بوده است. این نسبت در سال ۹۴ حدود ۷/ ۸ درصد بوده که در سال ۹۷ به حدود ۶ درصد رسیده است. در واقع میتوان نتیجه گرفت که بانکها به نسبت سالهای قبل با رشد جذب سپردهها مواجه بودهاند در حالی که سود کمتری را به سپردهگذاران خود پرداخت کردهاند. به نظر میرسد محدود کردن سقف سود سپردهها توسط بانک مرکزی و تغییر معیار پرداخت سود سپردههای سرمایهگذاری کوتاه مدت از روزشمار به ماهشمار در این کاهش موثر بوده است.

بانکها در صورت سود و زیان خود سهم سود سپردهگذاران را منتشر میکنند. در حال حاضر نزدیک به ۲۲ بانک در بورس تهران فعال هستند که این بانکها موظفند صورتهای مالی خود را در بازههای زمانی مشخصی منتشر کنند. اما برخی از بانکها به دلایل متعددی چندان منضبط نبوده و اطلاعات مالی خود را به موقع منتشر نمیکنند. بهعنوان مثال در سال ۹۴ اطلاعات مالی ۲۱ بانک، در سال ۹۵ اطلاعات مالی ۲۰ بانک، در سال ۹۶ اطلاعات مالی ۲۲ بانک و در سال ۹۷ صورتهای مالی ۱۷ بانک در دسترس است. یکی از این بانکها، بانک رسالت بوده که به دلیل قرض الحسنه بودن آن، به سپردهها سودی تخصیص نمیدهد. در نتیجه میزان سود سپردههای لحاظ شده برای این بانک صفر است. از سوی دیگر دو بانک حکمت و موسسه اعتباری کوثر در حال ادغام با بانک سپه هستند. مجمع عمومی سالانه این دو موسسه بانکی که باید به بررسی صورتهای مالی سال ۹۷ پرداخته میشد در حالی برگزار شده که صورتهای مالی متعلق به سال ۹۷ آنها روی سایت کدال منتشر نشده است. در نتیجه اطلاعات مالی این دو موسسه بانکی نیز از سالهای مورد بررسی قبلی حذف شده است. بانک آینده، قوامین و مهر اقتصاد نیز از دیگر بانکهایی بودند که صورتهای مالی آنها بهطور مرتب در دسترس نبوده است. در نتیجه در محاسبات تنها ۱۶ بانک مورد بررسی قرار گرفته است.

بررسی صورتهای مالی بانکهای مذکور در انتهای سال مالی ۹۷ نشان میدهد که کل سود پرداختی به سپردهگذاران ۴/ ۹۸ هزار میلیارد تومان بوده است. این رقم به نسبت سال مالی ۹۶ با رشد حدود ۱/ ۳ درصدی مواجه بوده است. این در حالی است که این رقم در سال مالی ۹۶ حدود ۴/ ۹۵ هزار میلیارد تومان محاسبه شده است. در سال ۹۵ نیز مجموع سود سپرده پرداخت شده توسط این ۱۶ بانک بورسی حدود ۲/ ۸۵ هزار میلیارد تومان بوده که در سال ۹۶ به نسبت سال ۹۵ با رشد ۱۲ درصدی مواجه بوده است. رقم سود پرداختی به سپردهگذاران در سال ۹۴ نیز حدود ۱/ ۷۷ هزار میلیارد تومان بوده که در سال ۹۵ رشد ۵/ ۱۰ درصدی داشته است. این ارقام دو نکته را نشان میدهد: اول اینکه در سال ۹۶ رشد سود سپردهها به نسبت سالهای دیگر قابل توجه بوده، از سوی دیگر، رقم پرداختی در سال ۹۷ به کمترین مقدار خود رسیده است. کاهش پرداخت سود سپردهها توسط بانکهای مورد بررسی این سوال را ایجاد میکند که این کاهش به دلیل کاهش سپردهگذاری در بانکها بوده یا به دلیل کم شدن سودهای بانکی؟ در واقع آیا پولها از بانکها خارج شده یا بانکها مدیریت بهتری برای پرداخت سود به سپردهگذاران داشتهاند؟ برای پیدا کردن پاسخ اجزای نقدینگی را مورد بررسی قرار میدهیم.

نقدینگی شامل دو جزء پول و شبهپول است. شبهپول در واقع شامل سپردههای غیردیداری مانند سپردههای مدتدار بانکی و قرضالحسنه پسانداز است. از آنجا که سهم حسابهای قرضالحسنه نظام بانکی از کل نقدینگی در حدود ۵ درصد است، میتوان گفت که بیشتر سهم شبهپول را سپردههای مدتدار تشکیل میدهد. آمارهای بانک مرکزی نشان میدهد رشد نقطه به نقطه شبهپول در سال ۹۷ معادل ۶/ ۱۹ درصد بوده است. این رشد در مقابل رشد نقطه به نقطه شبهپول در سال ۹۶ حدود ۹/ ۲ درصد کاهش داشته است. در واقع رشد نقطه به نقطه شبهپول از سال ۹۴ تا ۹۷ با سرعت ملایمی نزولی بوده است. رشد نقطه به نقطه شبهپول در سال ۹۴ حدود ۱/ ۳۳ درصد بوده که در سال ۹۵ به ۸/ ۲۳ درصد کاهش پیدا میکند. این روند نزولی که در سال ۹۷ نیز ادامه داشته، نشان میدهد حجم شبهپول به حدود ۷/ ۱۵۹۷ هزار میلیارد تومان رسیده است. این رقم نسبت به سال ۹۴ حدودا دو برابر شده است. در نتیجه طی سالهای ۹۴ تا ۹۷ از حجم شبهپول کاسته نشده بلکه سرعت رشد آن کمتر شده است. بنابراین میتوان گفت اگرچه سرعت رشد شبهپول در سال ۹۷ به نسبت سال ۹۶ کمتر شده است، اما حدود ۲۶۲ هزار میلیارد تومان طی یک سال مذکور به حجم آن افزوده شده است. بنابراین میزان سپردهگذاری در بانکها با کاهش مواجه نبوده است.

بررسیها نشان میدهد در سال ۹۷ حدود ۳/ ۹۸ هزار میلیارد تومان بابت سود سپردهها پرداخت شده است. این میزان سود به نسبت کل شبهپول ۷/ ۱۵۹۷ هزار میلیارد تومانی در نظام بانکی که تقریبا معرف میزان سپردههای نظام بانکی است سهمی در حدود ۶ درصد دارد. در سال ۹۶ سهم سود پرداخت شده به کل شبهپول در این سال حدود ۷ درصد بوده است. در واقع در سال ۹۷ به نسبت ۹۶ حدود یک واحد درصد از نسبت سود پرداخت شده به سپردهگذاران به نسبت کل سپردهها کاسته شده است. این نسبت در سال ۹۵ حدود ۸/ ۷ درصد و در سال ۹۴ حدود ۷/ ۸ درصد بهدست میآید. بنابراین بهطور کلی طی سالهای ۹۴ تا ۹۷ از سهم سود پرداخت شده توسط بانکها به سپردهگذاران به نسبت پولی که در بانکها سپرده شده کاسته شده است.

ابتدای دی ماه سال گذشته بانک مرکزی طی بخشنامهای اعلام کرد که معیار پرداخت سود سپردههای سرمایهگذاری کوتاه مدت از روز شمار به ماه شمار تغییر کرده و حداقل مانده حساب در ماه مبنای محاسبه سود سپردههای کوتاهمدت عادی خواهد بود. این تغییر رویه در کنار تاکید بانک مرکزی بر ۱۰ درصد بودن سود سپردههای کوتاهمدت و ۱۵ درصد بودن سود سپردههای بلندمدت سبب شده در سال ۹۷ سود پرداخت شده توسط بانکهای بررسی شده در این گزارش با کاهش قابل ملاحظهای به نسبت سال مالی ۹۶ روبهرو شود. در حالی که حجم سپردههای بانکی همچنان رشد قابل ملاحظهای داشته است. این مساله نشان میدهد احتمالا بانکهای کمتری از پرداخت سود بالاتر از آنچه بانک مرکزی مصوب کرده، امتناع کردهاند و از سوی دیگر، به نسبت سپردههای بانکی خود سود کمتری را پرداخت کردهاند. در نتیجه منابع در بانکها رسوب داشته است.

بررسی صورتهای مالی ۱۶ بانک بورسی نشان میدهد سه بانک گردشگری، پست بانک و انصار در سال مالی ۹۷ به نسبت ۹۶ سود قابل ملاحظهای به سپردهگذاران خود پرداخت کردهاند. آمارها نشان میدهد رشد سهم سود سپردههای بانک گردشگری در سال ۹۷ به نسبت ۹۶ حدود ۳/ ۴۴ درصد بوده است. سهم سود سپردهگذاران بانک انصار نیز حدودا ۶/ ۲۹ درصد رشد داشته است. از سوی دیگر سهم سود سپردهگذاران پست بانک نیز با رشد ۱/ ۲۵ درصدی مواجه بوده است. این افزایش دو علت کلی میتواند داشته باشد. اولا این سه بانک طی یک سال منتهی به سال ۹۷ حجم سپردههای بیشتری جذب کردهاند. ثانیا قراردادهای سپردهگذاری خود را با نرخ سود بالاتری بستهاند. در مقابل موسسه اعتباری ملل، بانک اقتصاد نوین و سرمایه سه بانکی بودهاند که در سال ۹۷ به نسبت ۹۶ سهم سود کمتری به سپردهگذاران خود پرداخت کردهاند.

شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")