شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")

عدد پمپ آتشنشانی شرکت جهان فولاد سیرجان\"...")

مدیرعامل فولاد مبارکه:

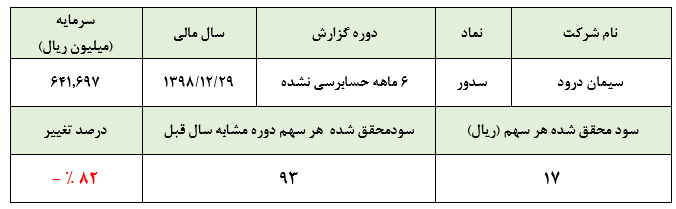

به گزارش می متالز، در حالی که در روز جاری شاهد تشکیل صف خرید سرمایهگذاران در نماد "سدور" بودیم، گزارش ۶ ماهه حسابرسی شده شرکت سیمان درود حکایت از عملکرد ضعیف ۶ماهه این شرکت دارد.

از موارد قابل توجه صورتهای مالی ۶ماهه حسابرسی شده این شرکت در مقایسه با گزارش مشابه این شرکت در سال مالی ۱۳۹۷، میتوان به کاهش در حدود ۴۳.۰۰۰تنی فروش انواع سیمانهای تولیدی شرکت اشاره داشت.

علیرغم این کاهش معنادار فروش محصولات میتوان به رشد در حدود ۳۰درصدی نرخهای اکثر محصولات این شرکت اشاره داشت که منجر به رشد در حدود ۱۲۵میلیارد ریالی جمع مبالغ فروش این شرکت در این مدت شده است.

لازم به ذکر است، علیرغم رشد نرخهای فروش و مجموع درآمدهای این شرکت، افزایش چشمگیر بهای تمامشده منجر به کاهش حاشیه سود ناخالص و در نتیجه تعدیل منفی با اهمیت سودخالص در مقایسه با مدت مشابه شده است.

افزایش بیش از ۹۳میلیارد ریالی دستمزدهای مستقیم و غیر مستقیم تولید و افزایش در حدود ۴۲میلیارد ریالی هزینه کیسههای کاغذی در مقایسه با ۶ماهه نخست سال مالی۱۳۹۷ از اصلیترین دلایل رشد نگرانکننده هزینههای این شرکت است.