شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")

عدد پمپ آتشنشانی شرکت جهان فولاد سیرجان\"...")

مدیرعامل فولاد مبارکه:

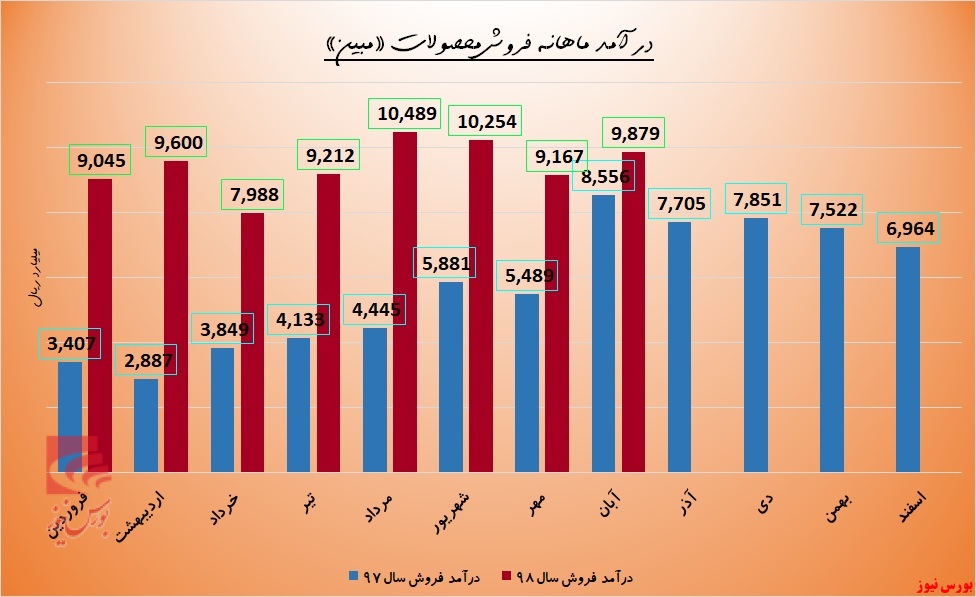

به گزارش می متالز، شرکت «پتروشیمی مبین» با نام جدید «مبین انرژی خلیج فارس» در آبان ماه سال جاری ۹۸۷۹ میلیارد ریال درآمد فروش کسب کرد که نسبت به مهر همان سال ۸ درصد و در مقایسه با آبان ماه سال گذشته ۱۵ درصد رشد نشان میدهد.

همانگونه که در تصویر ذیل مشاهده میکنید، درآمد فروش ماهانه «مبین» در سال جاری بسیار بالاتر از سال گذشته بوده است.

در مجموع، طی ۸ ماهه سال ۹۸ به درآمد ۵۸۷۶۳ میلیارد ریالی دست یافت که از درآمد شرکت در مدت مشابه سال گذشته ۴۰ درصد بیشتر است.

لازم به ذکر است که این شرکت برآورد کرده در سال جاری بتواند رکورد مقدار فروش سال گذشته را بشکند و حدود ۱۰ درصد رشد در این بخش را تجربه کند.

البته باید توجه داشت که در حال حاضر نرخهای فروش محصولات «مبین» علی الحساب است و براساس موافقتنامه سال ۹۴ لحاظ شده؛ به همین جهت شرکت پیگیر اخذ مجوز برای اعمال نرخهای شورای رقابت است که در صورت تحقق، درآمدها و سودآوری بیش از آن چه انتظار میرود رشد خواهد کرد. نکته مهمتر این که نرخهای جدید از ابتدای سال ۹۸ اعمال میشود.

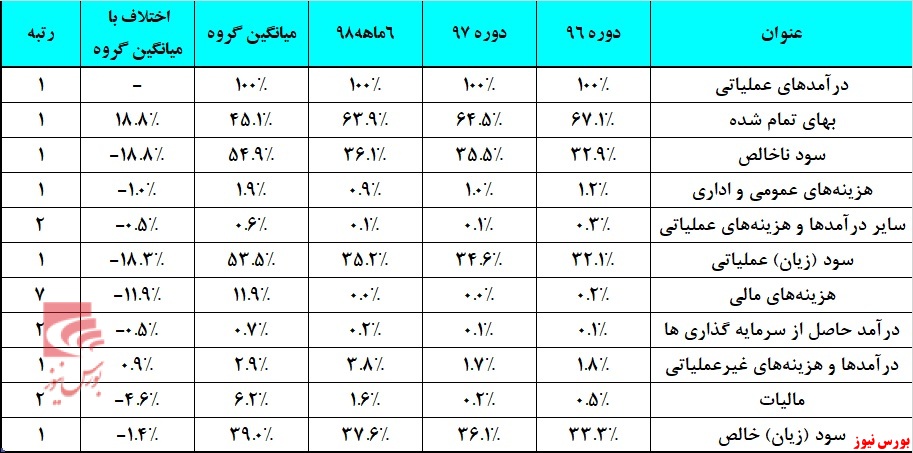

«مبین» با تغییر نام، توانست خود را از دایره شرکتهای پتروشیمی خارج کند و هزینه گاز مصرفی خود را ۵۰ درصد کاهش دهد که همین موضوع، سبب افزایش حاشیه سود شرکت شد. مطابق تصویر ذیل، حاشیه سود ناخالص در دورههای مالی اخیر روند صعودی داشته و از ۲۳ درصد در سال ۹۳ به ۳۹ درصد در دوره ۶ ماهه سال ۹۸ رسیده است.

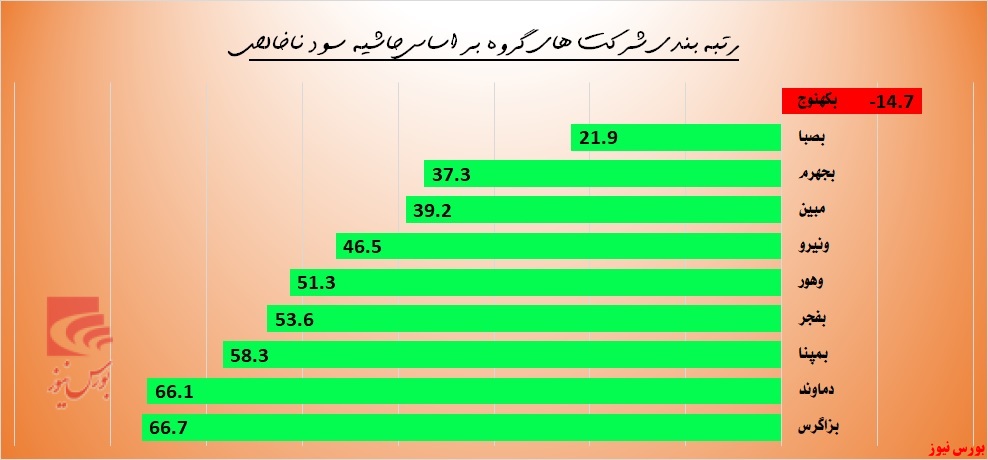

در مجموع، در بین شرکتهای حاضر در گروه عرضه برق، گاز، بخار و آب گرم بازار سرمایه، «مبین» با حاشیه سود ناخالص ۳۹ درصدی در جایگاه هفتم قرار دارد و نسبت به رقیب اصلی خود (بفجر) از حاشیه سود کمتری بهره میبرد. در این گروه، فقط «بکهنوج» در حاشیه زیان فعالیت میکند.

تحلیل فاصله ساختار سود و زیان بیانگر آن است که بر اساس آخرین گزارش مالی منتشر شده، بیشترین درآمد عملیاتی این گروه از آن «مبین» است و از نظر مبلغ سود خالص در رتبه اول گروه ایستاده است.

حاشیه سود ناخالص این شرکت نسبت به میانگین گروه حدود ۱۹ درصد کمتر است، اما این اختلاف در حاشیه سود خالص به یک درصد رسید که نشان میدهد «مبین» در سایر بخشهای عملیاتی و غیرعملیاتی و همچنین کنترل هزینهها موفق عمل کرده است. همانطور که ملاحظه میکنید، نسبت هزینههای فروش، عمومی و اداری نسبت به مبلغ کل فروش در دورههای اخیر کاهش یافته و از سوی دیگر، هزینههای مالی حذف و حجم درآمدهای متفرقه بیشتر شده است.

قابل ذکر است که این شرکت اعلام کرده سهام شرکت پتروشیمی آپادانا با ظرفیت تولید ۱.۶ میلیون تن متانول را خریداری کرده که در پایان سال ۹۹ به بهرهبرداری خواهد رسید. منابع ارزی و ریالی این طرح توسط هلدینگ فارس پیش از این تامین شده و «مبین» با استفاده از منابع تامین شده نسبت به اجرای طرح اقدام میکند. راهاندازی این طرح در افزایش حاشیه سود شرکت دخیل خواهد بود.

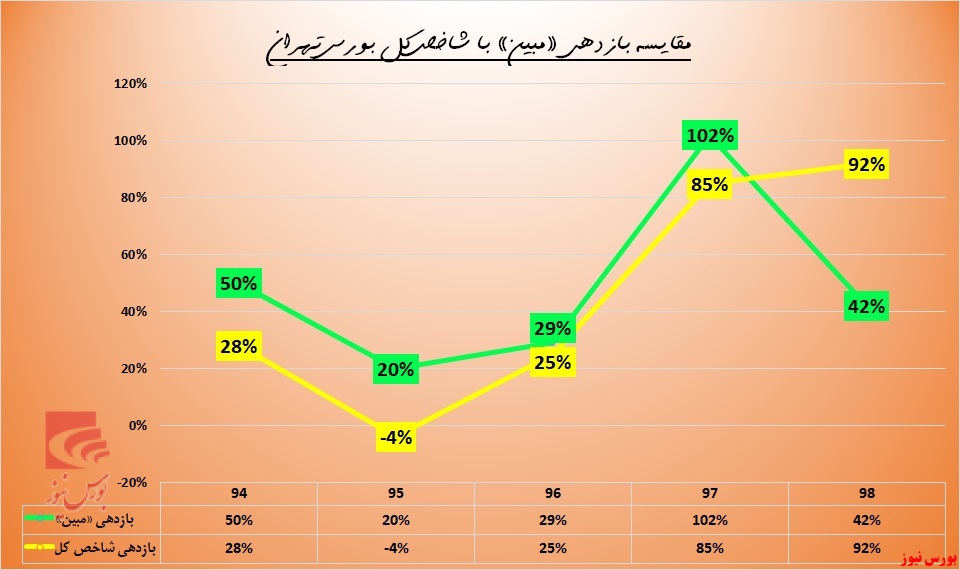

نگاهی به وضعیت این سهم در بازار سرمایه نشان میدهد که از زمان ورود به جریان معاملات بازار سهام، همواره بالاتر از شاخص کل حرکت کرده و در تمام این سالها سهامداران خود را منتفع ساخته است. در مدت سپری شده از سال جاری نیز ۴۲ درصد بازدهی به ثبت رسانده که البته کمتر از شاخص کل است. بنابراین، انتظار میرود در ادامه سال روند بهتری را در پیش گیرد و باز هم همچون سالهای گذشته، از روی شاخص عبور کند.

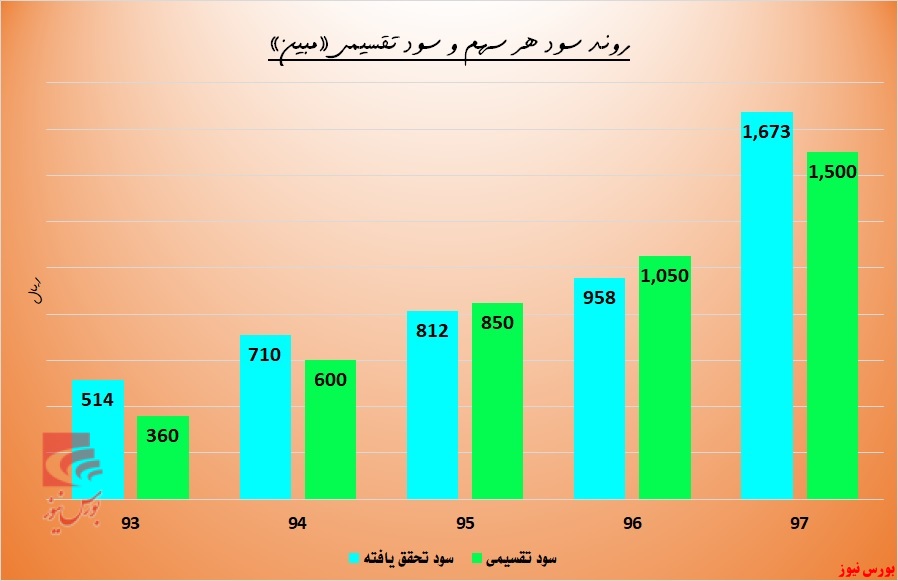

یکی از مواردی که میتواند موجب جذابیت این سهم در ادامه شود، تقسیم سود مناسب در مجمع سالانه است. در واقع، سهامدارانی که به دنبال سود نقدی مناسب هستند و با دید شرکت در مجمع سالیانه قصد سرمایه گذاری دارند، همواره «مبین» را به عنوان یکی از گزینههای انتخابی خود قرار میدهند. این شرکت در سالهای ۹۵ و ۹۶ بیش از ۱۰۰ درصد سود تحقق یافته را تقسیم کرد و از ۱۶۷۳ ریال سود هر سهم سال ۹۷، مبلغ ۱۵۰۰ ریال را به عنوان سود نقدی تعیین کرد.