شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")

عدد پمپ آتشنشانی شرکت جهان فولاد سیرجان\"...")

مدیرعامل فولاد مبارکه:

به گزارش می متالز، اعتقاد رسانهها در قبال زغالسنگ این است که خیلی زود سوزاندن زغالسنگ برای تولید الکتریسیته به تاریخ خواهد پیوست؛ اما تحلیلگران مؤسسه CRU معتقدند که این روایت، در بهترین حالت، زودهنگام و ناپخته است.

در سال 2017، بسیاری از صنایع تولیدی چین در حال عملیاتهای اصلاحی بودند تا قابلیت سودآوری خود را بالاتر ببرند. تحلیلگران مؤسسه CRU معتقدند که نیروی محرکه اصلی بهتر شدن شرایط بازار انرژی چین، تعطیل شدن ظرفیتهای تولیدی و بازسازی بخش عرضه است. در ماههای اخیر، تقاضای انرژی در چین، با نرخ رشد کم، افزایش داشته است به طوری که در سال 2017، نسبت به سال گذشته، 7 درصد افزایش داشت. برای درک بهتر نقش نیروگاههای زغالی در تأمین انرژی چین، در نمودار 1، سهم نیروگاهها از بازار انرژی چین در سال 2016، آورده شده است.

همانطور که در نمودار دیده میشود، نیروگاههای زغالی و برقآبی چین، جمعا حدود 85 درصد عرضه انرژی این کشور را به عهده دارند. در سال 2016، بهدلیل برخی اتفاقات، بخش نیروگاهی برقآبی، نتوانست به سطح رشدی که قبلا داشت، دست پیدا کند و حدود 2 درصد نسبت به سال قبل، کاهش یافت. با کاهش عرضه از سوی نیروگاههای برقآبی، مسئولیت تولید برق آنها به دوش نیروگاههای زغالسنگسوز افتاد. تأمین این برق اضافی توسط نیروگاههای زغالی، بهدلیل ظرفیت مازاد این نیروگاهها به سادگی انجام شد. همچنین فرآیند تولید برق به روش سوزاندن زغالسنگ، به راحتی قابل کنترل است و همین موضوع، ضریب اطمینان این نیروگاهها را بالا میبرد.

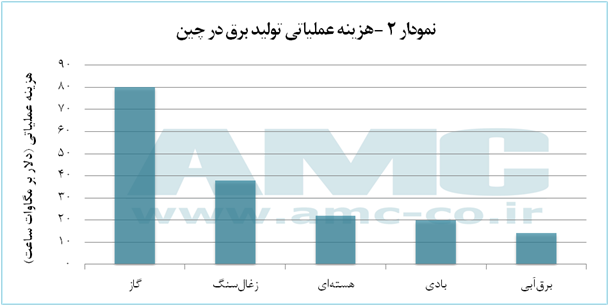

ساختار هزینه عملیاتی صنعت تولید برق در چین، بهگونهای است که تقاضای زغالسنگ حرارتی به فصل و (همانطور که امسال مشخص شد) به عملکرد سایر بخشهای تأمینکننده انرژی که هزینه عملیاتی کمتری دارند، وابستگی زیادی دارد. نمودار 2، تخمین مؤسسه CRU را برای میانگین هزینه عملیاتی تولید برق در هر یک از نیروگاههای چین نشان میدهد.

همانطور که نمودار 2 نشان میدهد، نیروگاههای زغالی، هزینه عملیاتی به مراتب بالاتری نسبت به نیروگاههای برقآبی، هستهای و تجدیدپذیر دارند. البته باید در نظر گرفت که هزینه کل این نیروگاهها که شامل هزینه سرمایهگذاری اولیه نیز میشود، برای نیروگاههای زغالسنگسوز کمتر خواهد بود.

پیشبینی مؤسسه CRU، کاهش «تدریجی» سهم زغالسنگ از بازار انرژی چین است.

از آنجایی که هزینه عملیاتی نیروگاههای انرژیهای تجدیدپذیر در حال کاهش است، نیروگاههای زغالسنگسوز در چین به آرامی حذف خواهند شد، اما در کشوری مانند چین که منابع زغالسنگ بسیاری در اختیار دارد و ظرفیت انرژیهای تجدیدپذیر آن کم است، این روند طولانیتر خواهد بود.

دلیل دیگری که این مؤسسه برای به تأخیر افتادن حذف کامل زغالسنگ در چین به آن استناد میکند، هزینه تولید برق نیروگاههای زغالی است. تفاوت هزینه تولید برق این نیروگاهها نسبت به نیروگاههای تجدیدپذیر به شدت پایین است. البته این تفاوت هزینه، در سالهای آتی با عواملی نظیر عوارض آلایندگی پر خواهد شد، اما باعث میشود که تا یک دهه دیگر، اغلب سهم بازار انرژی چین، همچنان به زغالسنگ اختصاص داشته باشد.