سرویس خبر : آهن و فولاد

آهن و فولاد ارفع خم شد:

افت سودسازی «ارفع» در روزهای داغ فولادی ها

می متالز - به دلیل افزایش قیمت تمام شده محصولات تولیدی «ارفع» شاهد افت سودآوری این شرکت در 9 ماهه سال جاری هستیم.

به گزارش می متالز، شرکت «آهن و فولاد ارفع» در 9 ماهه سال جاری 856 ریال سود برای هر سهم شناسایی کرد که با سود تحقق یافته در دوره مشابه سال قبل، اختلاف منفی 12 درصدی دارد.

این شرکت در 3 ماهه نخست سال جاری 338 ریال سود شناسایی کرد اما تابستان آن کم فروغتر بود و به 234 ریال سود بسنده کرد. 3 ماهه سوم سال نیز با تحقق 284 ریال سود به ازای هر سهم به پایان رسید.

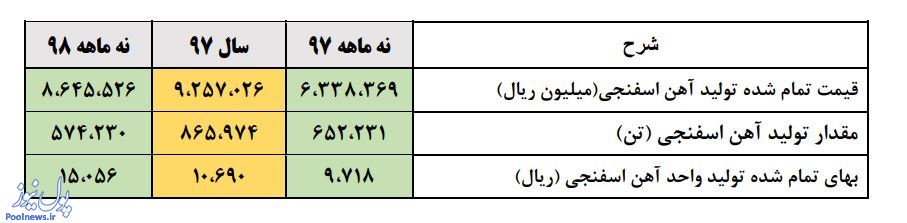

افت سودآوری «ارفع» عمدتاً ناشی از رشد 55 درصدی بهای تمام شده و تحمیل هزینه های متفرقه بالا است.

در حالی که درآمدهای عملیاتی در نتیجه فقط رشد نرخ ها، 36 درصد در دوره 9 ماهه منتهی به آذر سال جاری رشد داشته، بهای تمام شده با جهش 55 درصدی خود، سود ناخالص را 2 درصد کاهش داد.

جمع فروش شرکت در این دوره 614 هزار تن شامل 168 هزار تن فروش صادراتی و 446 هزار تن فروش داخلی است که معادل 94 درصد از مقدار تولید شده، است. پیش بینی می شود این شرکت تا پایان سال در مجموع 833 هزار تن محصول به فروش برساند.

افزایش نرخ خرید مواد اولیه طی دوره جاری عامل اصلی افزایش بهای تمام شده محسوب می شود.

از سوی دیگر، در نتیجه زیان ناشی از تسعیر تسهیلات ارزی پست برق، 682 میلیارد ریال هزینه غیرعملیاتی به شرکت تحمیل شده؛ در حالی که در 9 ماهه سال قبل 63 میلیارد ریال درآمد متفرقه شناسایی کرده بود. البته در دوره 12 ماهه سال 97 نیز از همین محل 1020 میلیارد ریال زیان متحمل شده بود.

در مقابل، «ارفع» از سپرده های بانکی خود 359 میلیارد ریال سود و از تسعیر وجوه ارزی حاصل از صادرات نزد بانک ها با منشاء خارجی 343 میلیارد ریال سود کسب کرد.

شایان ذکر است که این شرکت افزایش ظرفیت واحدهای تولیدی را با سرمایه گذاری 450 میلیارد ریالی به جریان انداخته که برآورد شده در اوایل اردیبهشت ماه سال 99 راه اندازی شود.

منبع: پول نیوز

0

مطالب مرتبط

عناوین برگزیده

بیست و دو ساعت پیش

چهار روز پیش

چهار روز پیش

چهار روز پیش

طی ۹ ماهه سال مالی ۱۴۰۴-۱۴۰۵ با کاهش بینظیر در مصرف انرژی حاصل شد؛

وزیر صمت:

نگاهی به کنگره جهانی معدن ۲۰۲۶

با صدور اطلاعیه در کدال انجام شد

بخش عمده صادرات فولاد هند از محدودیتها معاف خواهد شد؛

افزایش قیمت سنگ آهن درآمد ریوتینتو را تقویت کرد؛

جعفریطهرانی از مسیر تازه خودکفایی فولاد کشور میگوید؛

حسینیکیا تشریح کرد:

نخعی مطرح کرد:

در پی حمله بامداد امروز به سه نقطه ریلی؛

در بازارهای جهانی؛