مدیرعامل فولاد مبارکه:

")

به گزارش می متالز، نگرانی از محدودیت عرضه در کوتاه مدت با توجه به خطرات احتمالی وقوع سیل و طوفان های موسمی در استرالیا قیمت را تا چهارشنبه به نزدیکی 96 دلار رساند ولی تا روز جمعه نهایتا قیمت در حدود 93 دلار هر تن خشک سی اف آر بود. انتظار می رود روزهای آتی نیز خرید چندانی در بازار چین مشاهده نشود.

در بازار سنگ آهن صادراتی ایران نیز بنا بر گزارش یومتال، قیمت ها نسبت به دو هفته قبل بهبودهایی داشت. آخرین قیمت سنگ آهن مگنتیت خلوص 61 درصد از 54.1 دلار به 56.2 دلار هر تن فوب رسید. سنگ آهن هماتیت صادراتی خلوص 61 درصد ایران نیز 2.1 دلار بهبود داشته 53.1 دلار هر تن فوب شد.

با این که فولادسازان در ترکیه هنوز قراضه مورد نیاز فوریه خود را کاملا تامین نکرده اند ولی هفته گذشته تمرکز بیشتری بر فروش محصولات فولادی خود داشتند و روند بازار قراضه شاید روزهای آتی روشن تر شود. متوسط قیمت تا 3 دلار افت داشته 299 دلار هر تن سی اف آر شنیده شده است. این در حالیست که انتظار می رفت با توجه به محدودیت عرضه قیمت صعودی باشد.

قراضه سنگین کلاس 2 صادراتی ژاپن 237 دلار هر تن فوب ثبت شد که حدود 3 دلار کاهش داشت. در جنوب شرق آسیا نیز قراضه کانتینری سنگین در 265 دلار هر تن سی اف آر ثابت بود.

در بازار داخلی امریکا قراضه خرد شده حدود 301 دلار هر لانگ تن و در ثبات بود.

پس از تعطیلات سال نو میلادی فعالیت بازار بیلت سی آی اس به تدریج رو به بهبود بوده گر چه هنوز بازار به حالت کاملا فعال برنگشته است. قیمت از 405 تا 420 دلار قبل از تعطیلات به 415 تا 420 دلار هر تن فوب رسیده است. خریدارها نیز ترجیح می دهند فعلا روند بازارهای وابسته به بیلت را بررسی کنند و خرید چندانی انجام نداده اند.

در ترکیه بازار واردات بیلت فعال نبود و تولید کننده های ترک به دنبال فروش در بازار داخلی و صادرات بودند. قیمت ها تغییر نداشت و بیلت صادراتی 425 تا 430 دلار هر تن فوب و نسبت به قبل از تعطیلات بدون تغییر ماند. در بازار داخلی نیز 420 تا 430 دلار هر تن درب کارخانه شنیده شد.

هفته گذشته آخرین قیمت بیلت در بازار داخلی چین 3 دلار رشد داشته 477 دلار هر تن درب کارخانه با مالیات بر ارزش افزوده ثبت شد. بیلت صادراتی چین نیز 7 دلار رشد هفتگی داشته 480 دلار هر تن فوب شد.

بازار بیلت وارداتی در جنوب شرق آسیا در رکود بود و پیشنهاد ها 445 تا 455 دلار هر تن سی اف آر و مشابه 20 دسامبر بود. ولی بازار در کل در سکوت بود و هنوز فعال نشده است. بیلت وارداتی در امارات 460 تا 470 دلار هر تن سی اف آر بوه و معامله مهمی نهایی نشد.

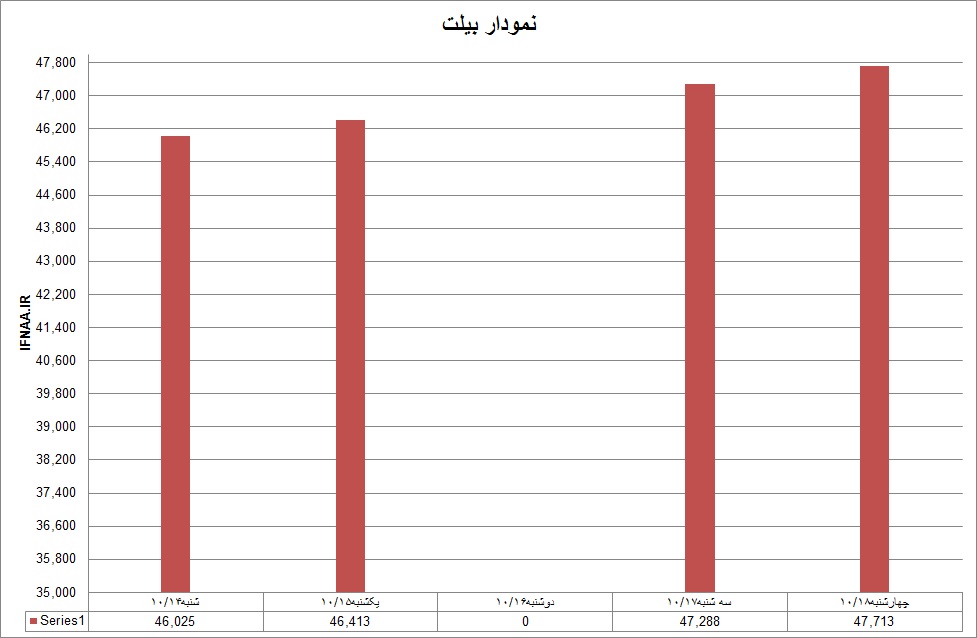

میانگین قیمت شمش روز شنبه 46025 ریال بود که تا روز چهارشنبه به 47713 ریال رسید دلایل افزایش قیمت شمش عبارتند از:

با توجه به شرایط موجود و کاهش قیمت ارز احتمال پایین آمدن قیمت شمش در روزهای آینده دور از انتظار نیست بخصوص آنکه بارندگی در مناطق جنوبی کشور که بیشتر تولیدکنندگان آهن اسفنجی در آنجا مستقر هستند محدود شده است اما دامنه این کاهش نمی تواند آنقدر جدی باشد که قیمت را به هفته های گذشته نزدیک کند. علت این امر آنست که پایه قیمت شمش در بورس بالا رفته و به دنبال آن قیمت کدال هم تغییر کرده است.

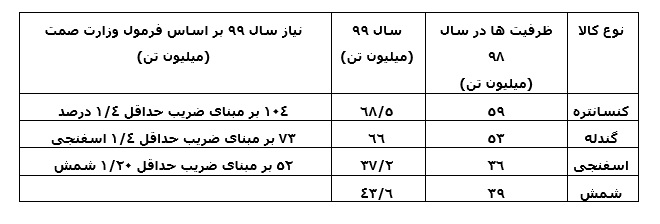

آخرین آمارهای منتشر شده گویای آن است که ظرفیت تولید شمش تا پایان سال به 39 میلیون تن خواهد رسید با این ظرفیت نیاز به 46 میلیون تن اسفنجی و 93 میلیون تن گندله می باشد.

در حالیکه ظرفیت تولید اسفنجی تا پایان سال به 36 میلیون تن و گندله 53 میلیون تن خواهد رسید بنابراین تا پایان امسال حداقل 10 میلیون تن اسفنجی و 40 میلیون تن گندله کمبود خواهد بود. این فاصله ها در سال آینده عمیق تر خواهد شد چون ظرفیت تولید شمش به 6/43 میلیون تن خواهد رسید برای این حجم تولید شمش باید 52 میلیون تن اسفنجی تولید شود در حالیکه ظرفیت نصب شده 2/37 میلیون تن خواهد بود بنابراین دو راه در برابر دولت وجود دارد:

راه حل اول واردات قراضه که باعث افزایش قیمت تمام شده فولاد میگردد البته این جوابگوی بخش ذوب است و به ظرفیت نصب شده اسفنجی مربوط نمی شود و بخش تولید آهن اسفنجی در کمبود گندله درگیر خواهد بود .

راه حل دوم واردات سنگ آهن که نیاز به زیر ساخت های بندری و حمل و نقل دارد ضمن آنکه قیمت سنگ آهن وارداتی با سنگ آهن داخلی فاصله بسیار دارد. در خوش بینانه ترین حالت قیمت تمام شده سنگ آهن وارداتی نزدیک به 1100 تومان است که معادل گندله امروز می باشد.

فارغ از تمام این مسایل اگر بر فرض مثال همه ظرفیت ها با یک معجزه تامین شود تولید 40 میلیون تن شمش مستلزم تولید محصول و صادرات آن است این امر نیاز به امکانات مالی و شبکه بانکی قوی دارد که در ایران موجود نیست، بنابراین چالش صنعت فولاد باقی خواهد ماند اگر عمیق تر نشود.

از آنجا که دولت نمی تواند منابع مالی و شرایط زیربنائی را به دلیل تحریم ها فراهم آورد و حاضر نیست کار را به بازار بسپارد تنها راه حل باقیمانده دخالت بیشتر دولت و سیاست هائی مثل سهمیه بندی و کنترل قیمت ها خواهد بود.

سال آینده شاهد چالش در دو زمینه خواهیم بود چالش اول تامین مواد اولیه جهت تولید است و کشاکش دوم فروش محصول نهائی در بازاری که خریدار نیست.

هفته گذشته میلگرد صادراتی چین 464 دلار هر تن فوب ثبت شد که یک دلار افت هفتگی و 10 دلار کاهش ماهانه داشت. انتظار می رود قیمت ها ارزان تر شود از این رو فعلا کسی خریدار نیست. تنها خرید ها برای رفع نیاز فوری مصرف کننده هاست.

میلگرد صادراتی سی آی اس نیز در 440 دلار هر تن فوب در ثبات ماند. میلگرد صادراتی ترکیه 441 دلار هر تن سی اف آر ثبت شد که تغییری نداشت.

در بازار داخلی اروپا میلگرد 475 یورو هر تن درب کارخانه ثبت شد که حدود 3 یورو بهبود داشت. در بازار امریکا نیز میلگرد حدود 3 دلار بالا رفته 608 دلار هر شورت تن درب کارخانه ثبت شد.

قیمت میله گرد بطور میانگین روز شنبه 50096 ریال بود ولی تا روز چهارشنبه به 52187 ریال رسید. بالا رفتن قیمت میله گرد از یک طرف به علت بالا رفتن قیمت شمش ، افزایش قیمت ارز و مشکل حمل در بعضی از کارخانه ها بود. از روز پنجشنبه جو روانی بازار تغییر کرد و به نظر می رسد که روزهای آینده قیمت ها روند نزولی داشته باشد نباید فراموش کرد که عرضه هایی که در آذر ماه و اوایل دی ماه در بورس صورت گرفته است در هفته های آینده به بازار سرازیر خواهد شد عرضه این کالاها ذهنیت بازار را از انتظارات تورمی تبدیل به رجحان نقدینگی خواهد کرد این امر به مسابقه فروش ممکن است منتهی شود و همین امر به تعادل قیمت مقاطع کمک خواهد کرد.

تیرآهن های ذوب آهن سایز 14 در هفته گذشته با عرضه روشنی روبرو نبود به همین دلیل میانگین قیمت سایز 16 و 18 که روز شنبه 60400 ریال بود تا پایان هفته به 59500 ریال رسید بخشی از این کاهش قیمت ناشی از افت قیمت تیرآهن سایز 16 بود البته تیرآهن 18 هم روند نزولی داشت. تعطیلی بازار در روز دوشنبه و ابهامات سیاسی در روز سه شنبه به این روند کمک کرد چون تیرآهن فارغ از مسئله عرضه و تقاضا همیشه درگیر سفته بازی هم بوده است.

روز جمعه امریکا بسیاری از واحدهای تولیدی فولاد ایران را مورد تحریم قرار داد. از نظر نمادین ممکن است که این تحریم ها قابل ویترین کردن باشد اما از آنجا که از قبل سیستم بانکی ما مورد حمله تحریمی امریکا قرار گرفته بنابراین برای صادرات فولاد ما مساله این تحریم چیز جدیدی نیست.

ممکن است بعضی از خریدارها با اعمال این تحریم ها پا پس بکشند اما باید توجه داشت که بیشترین صادرات ما به کشورهایی است که زیر بار تحریم امریکا نرفته اند از طرف دیگر این تحریم ها کاملا به نفع صنعت فولاد ایران است چرا که به غیر از ذوب آهن اصفهان و فولاد خراسان بقیه واحدها یا تولیدکننده و صادرکننده مواد اولیه هستند یا فولاد میانی، بنابراین آقای ترامپ لطف نموده اند و صادرات فولاد ایران را از مواد خام و فولاد میانی تبدیل به صادرات کالای نهایی نموده اند. شاید قدرت این تصمیم گیری در دولتمردان ما بنا به هر دلیل اقتصادی یا سیاسی نبود.

ورق گرم صادراتی چین نسبت به هفته قبل ثبات داشت ولی در مقایسه با اواخر دسامبر 5 دلار بالا رفته 495 تا 505 دلار هر تن فوب ثبت شد. بازار داخلی چین نیز در ثبات بود. ورق گرم صادراتی سی آی اس با 3 دلار افت نسبت به هفته قبل 465 دلار هر تن فوب ثبت شد.

در بازار ترکیه هنوز روند بازار ورق روشن نشده و هفته دوم ژانویه نیز فعالیت چندانی مشاهده نشد. در بازار داخلی ورق گرم 520 تا 530 دلار هر تن درب کارخانه بود. انتظار می رود روزهای آتی روند بازار روشن تر شود و ورق گرم وارداتی بین 500 تا 505 دلار هر تن سی اف آر شود. آخرین معاملات وارداتی اواخر دسامبر در 480 تا 485 دلار هر تن سی اف آر نهایی شد.

در بازار داخلی اروپا ورق گرم 439 یورو هر تن درب کارخانه و بدون تغییر ماند. در بازار امریکا نیز ورق گرم 600 دلار هر شورت تن درب کارخانه ثبت شد که حدود 11 دلار بهبود داشت.

قیمت ورق گرم ضخامت دو میلیمتر روز شنبه در اصفهان 66700 ریال بود و در اهواز 64000 ریال . اما با توجه به روند صعودی قیمت ارز قیمت ورق در اصفهان روز چهارشنبه به 72000 ریال و در اهواز به 69500 ریال افزایش یافت این در حالی است که قیمت در بورس تغییری نکرد.

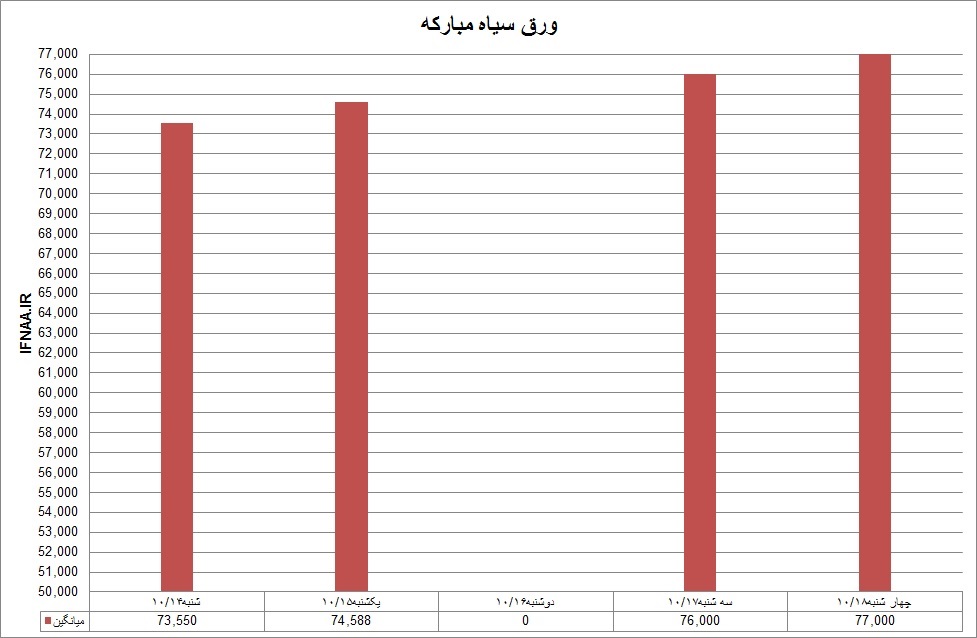

ورق گرم ضخامت 3 تا 15 میلیمتر رول بطور میانگین روز شنبه 73550 ریال قیمت داشت که تا چهارشنبه به 77000 ریال رسید بالا رفتن قیمت ارز مهمترین دلیل این تغییر قیمت بود .

ورق های اکسین ضخامت 10 تا 35 میلیمتر روز شنبه 75143 ریال عرضه میشد ولی تا چهارشنبه به 78071 ریال تغییر کرد تلاش اکسین برای صادرات همچنان ادامه دارد که مایه دلگرمی است.

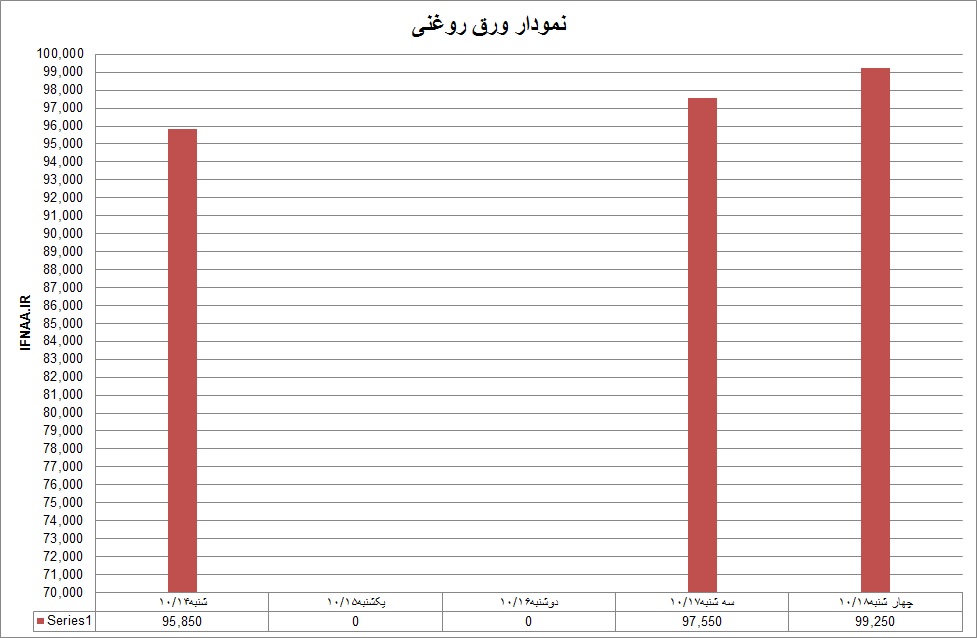

ورق سرد که روز شنبه 95850 ریال پیشنهاد میشد تا پایان هفته تا 99250 ریال بالا رفت این روند در مورد ورق گالوانیزه هم دیده شد که روز شنبه 92058 ریال قیمت داشت اما تا چهارشنبه به 95327 ریال رسید افزایش قیمت ورق گالوانیزه بیشتر تابع بالا رفتن قیمت ارز است. آنچه که در هفته گذشته جلب توجه می کند اینست که میانگین ورق گالوانیزه در روز چهارشنبه از میانگین ورق سرد پایین تر قرار گرفته بود علت این امر افزایش قیمت ورق سرد از طرف مبارکه و محدودیت عرضه آن است البته ورق های گالوانیزه موجود در بازار تهران بیشتر ریشه در ورق گرم دارد و پایه قیمت خود را با آن منطبق می کند.

هفته گذشته یک هفته کاملاً سیاسی متاثر از شهادت سردار قاسم سلیمانی بود ، درنتیجه گمانه زنی های سیاسی روی قیمت ارز و پیش بینی های اقتصادی تاثیر گذاشت اما آنچه میتواند برای صاحبان سرمایه قابل توجه باشد رابطه معکوس بین بازار سهام و کالا بود در حالی که قیمت ارز بالا می رفت شاخص سهام روند نزولی داشت واقعیت این است که اقتصاد ایران بزرگ شده ساختاری پیدا کرده است که خیلی سریع می تواند شرایط سیاسی را تحت تاثیر قرار دهد و یا از آن تاثیر بپذیرد این مطلب مهمی است که اکثر سیاست مداران نه فقط در ایران بلکه در منطقه به آن آگاه شده اند و یا حداقل اتفاقات هفته اخیر آنها را هشیار باید کرده باشد.

اگر سهم سهامداران حقیقی در بازار سهام بیش از 50 درصد بود آیا دولت به سادگی می توانست نوسان شاخص بورس را کنترل کند ؟ تاثیر این فاجعه روی سهام منطقه بخصوص سهام آرامکو هم کاملاً مشهود بود سیاست مداران سنتی دیگر نمی توانند ارتباط و پیوستگی بین سیاست و اقتصاد را منکر شوند تاریخ نشان داده هر چه که این ارتباط قوی تر شود تصمیم گیری ها عقلایی تر می گردد.

شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")