شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")

عدد پمپ آتشنشانی شرکت جهان فولاد سیرجان\"...")

مدیرعامل فولاد مبارکه:

به گزارش می متالز، با توجه به افزایش اخیر قیمت زغالسنگ ککشو و بالا رفتن حاشیه سود آن، این گزارش به تحلیل علت تغییرات سود این صنعت در گذشته پرداخته است. طبق مدل هزینهای که مؤسسه CRU برای محاسبه هزینههای تولید زغالسنگ متالورژیکی تهیه کرده است، شرکتهای عرضهکننده زغالسنگ در 12 ماه اخیر، بهطور متوسط، حاشیه سودی معادل 42 درصد داشتهاند. با این همه، در حال حاضر، اغلب این شرکتهای تولیدی از شروع عملیات پروژههای جدید خودداری میکنند. با این که ممکن است این رویکرد، عاقلانه و اقتصادی باشد، قیمتهای بالای زغالسنگ متالورژیکی سبب خواهد شد که شرکتهای کوچکتر، با تعریف کردن پروژههای توسعهای جدید، ارزش سهام خود را افزایش دهند و حجم عرضه بیشتری به بازار داشته باشند.

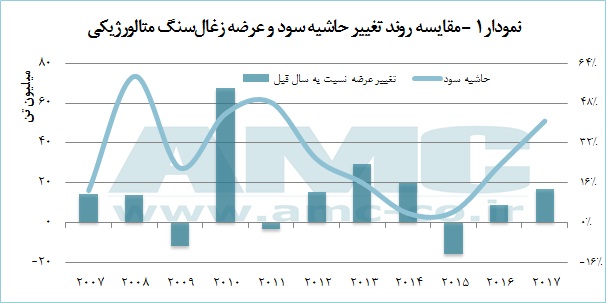

نکتهای که تمامی فعالان بازار زغالسنگ، باید به آن توجه خاص داشته باشند، این است که افزایش میزان عرضه زغالسنگ، همگام با افزایش سطح قیمتی آن بوده است. تخمین تحلیلگران مؤسسه CRU این است که عرضه زغالسنگ به صورت محمولههای دریایی، در سال 2017 نسبت به سال گذشته، حدود 15 میلیون تن افزایش خواهد داشت. به همین دلیل، میتوان نتیجه گرفت که بخش عرضه بازار زغالسنگ، تاکنون بهخوبی به افزایش قیمت آن، واکنش نشان داده است. در نمودار 1، تغییرات سالانه عرضه زغالسنگ بهصورت محمولههای دریایی بههمراه حاشیه سود آن مشاهده میشود.

همانطور که دیده میشود، بیشترین عرضه این ماده خام به صورت محمولههای دریایی، در سال 2010 اتفاق افتاده است. علت اصلی افزایش عرضه حدود 65 میلیون تنی در این سال، حاشیه سود بالای فروش زغالسنگ متالورژیکی بود. این سود بالا به تبع افزایش قیمت، در اثر کسری عرضه سال 2009 پدیده آمده بود. در سال 2010، حاشیه سود بالای 44 درصد، تولیدکنندگان بسیاری را وسوسه کرد تا میزان تولید خود را بالا برده و از این افزایش قیمت، استفاده کنند. افزایش عرضه تولیدکنندگان طی سالهای آتی، باعث شد تا در بازه زمانی 2012 تا 2015، حدود 110 میلیون تن زغالسنگ ککشو به بازار عرضه، تزریق شود. این حجم عظیم، حاشیه سود تولیدکنندگان را بهشدت کاهش داد؛ بهطوری که در سال 2015، حاشیه سود به کمترین میزان خود از سال 2007 رسید. همین سقوط شدید سود، تولیدکنندگان را بر آن داشت که عرضه خود را کاهش دهند به همین دلیل، عرضه زغالسنگ متالورژیکی سال 2015، نسبت به سال قبل، 16 میلیون تن کمتر بود.

تحلیل دادههای یک به یک معادن که توسط مؤسسه CRU انجام شد، نشان داد که حدود 75 میلیون تن از 110 میلیون تنی که سبب شد سود تولیدکنندگان در سال 2015، سقوط کند، توسط تولیدکنندگان بزرگی در صنعت زغالسنگ متالورژیکی تهیه شده بود که جای پای محکمی در این بازار داشتند. با این همه، پیشبینی میشود که علیرغم افزایش دوباره قیمت و بالا رفتن حاشیه سود تولیدکنندگان، این بار و در 4 سال آتی، شاهد عرضه بیرویه مشابه سالهای قبل نباشیم.

در ماههای اخیر، با تحقیقات میدانی پژوهشگران مؤسسه CRU مشخص شد که شرکتهای زغالی، تنها زمانی مایل به انجام پروژههای توسعهای هستند که مطمئن باشند، هزینه سرمایهگذاری آنها طی 3 سال اول بهرهبرداری از طرح توسعهای، باز خواهد گشت. بهطور کلی معیار مشخصی که به کار میرود، نرخ بازده داخلی (IRR) بیشتر از 45 درصد است. از دیدگاه تحلیلگران، این مقدار در سالهای آتی صنعت زغالسنگ، بسیار دور از واقع است. این رویکرد شرکتهای تولیدکننده، این پیام را میدهد که حداقل در میانمدت، گروه بزرگی از تولیدکنندگان تمایلی به سرمایهگذاری برای عرضه از بخشهای جدید نخواهند داشت.