سرویس خبر : فلزات غیرآهنی

شیوع کرونا ویروس در بدترین شرایط بازار آلومینیوم؛

شوک دو جانبه کرونا ویروس برای بخش آلومینیوم چین

می متالز - برای اولین بار پس از بحران مالی جهانی، تقاضای جهانی آلومینیوم در سال گذشته افت داشت.

به گزارش می متالز، انتظار بازیابی تقاضا بستگی زیادی به چین داشت که در اواخر سال 2019 نشانههای مثبتی از احیای بخش ساخت و تولید داشت. اما با شیوع کرونا ویروس و اقدامات قرنطینه پس از آن، فعالیت اقتصادی راکد بوده که حاکی از شوک تقاضای کوتاه مدت در بازار جهانی آلومینیوم است.

به همین دلیل، در آغاز فوریه قیمت آلومینیوم در بورس فلزات لندن به پایینترین سطح سه سال اخیر یعنی یک هزار و 685 دلار بر تن رسید. نگرانی اصلی این است که واحدهای ذوب چین با وجود افت تقاضای این کشور، به تولید بیرویه ادامه دهند.

چین بزرگترین تولید کننده آلومینیوم اولیه در جهان است و در سال گذشته سهم 56 درصدی در تولید جهانی داشت؛ بنابراین، مازاد تولید این کشور میتواند عواقب زیادی داشته باشد. همچنین، زنجیره تولید پیچیده چین تحت فشار زیادی است و شوک عرضه در بالادست در حال افزایش است.

شوک تقاضا

مصرف آلومینیوم تا حد زیادی به بخشهای ساختمان و حمل و نقل وابسته است که به معنی آسیب دو برابر به تقاضا در کوتاه مدت است. محدودیت قرنطینه کارگران پس از تعطیلات سال نوی چین باعث رکود فعالیت ساختمانسازی شده است. از طرفی، فروش خودرو کاهش داشته است و انتظار میرود در ماههای آینده افت بیشتری تجربه کند. فروش خودروهای سواری در نیمه نخست فوریه 92 درصد افت داشت.

اما نگرانی مهمتر، بخش فرآوری آلومینیوم چین است که محصولات نیمهساخته تولید میکند. بیشتر تولیدکنندگان در تعطیلات معمولا یا واحدهای خود را تعطیل میکنند و یا تولید خود را کاهش میدهند. بسیاری از این شرکتها در مناطق قرنطینه قرار دارند و هنوز آغاز به کار نکردهاند.

در نتیجه این اختلال در زنجیره فرآوری، موجودی آلومینیوم بورس شانگهای در حال افزایش شدیدی است. از آغاز ژانویه، موجودی بورس آتی شانگهای با 224 هزار و 508 تن افزایش به 409 هزار و 635 تن رسید. افزایش موجودی در طول تعطیلات سال نو در چین، عادی است، اما افزایش فصلی موجودی در ماههای ژانویه و فوریه 2019 تنها حدود 75 هزار تن و در سال 2018 حدود 88 هزار تن بود.

محمولههای جدید در دپوی استانهای جیانگسو و هنان متمرکز شده است و حجم ثبت شده شانگهای به پایینترین سطح چند سال اخیر یعنی 10 هزار و 218 تن رسیده است. این ناشی از اختلال شدید در زنجیره تامین فیزیکی در سطح منطقهای است.

اما افزایش موجودی قابل رصد نشانه هشدار است که تقاضای رده اول در بخش فرآوری به رشد معمولی پس از تعطیلات نرسیده است. با این وجود، واحدهای ذوب چین تعطیلات ندارند؛ خاموش یا روشن کردن واحد ذوب به راحتی انجام نمیشود و هزینه زیادی دارد. تولید چین در سال گذشته 2 درصد کاهش داشت، اما در آغاز سال 2020 رشد زیادی تجربه کرد.

انتظار میرود که شکاف بین عرضه و تقاضا در ماه فوریه بیشتر شود و احتمال افزایش شدید موجودی قویتر شود. این کابوسی تکراری برای بازار آلومینیوم است که در دهه گذشته تلاش کرده تا موجودی انباشته بحران مالی سالهای 2007 و 2008 را جذب کند. در آن زمان نیز تقاضا افت داشت، اما واحدهای ذوب به تولید ادامه دادند.

شوک عرضه

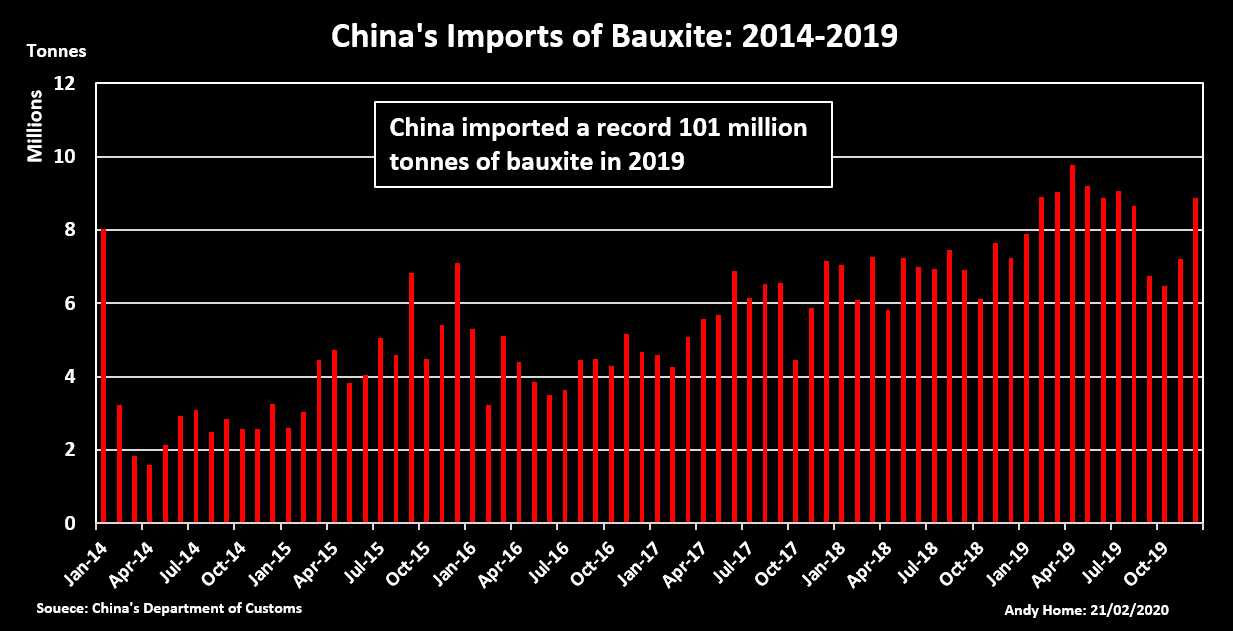

اما واحدهای ذوب چین خود به زنجیره تامین مواد اولیه داخلی و خارجی وابسته هستند. افزایش ظرفیت ذوب این کشور باعث افزایش وابستگی به واردات بوکسیت از کشورهایی مانند گینه و غنا شد. در سال گذشته واردات بوکسیت به رکورد 101 میلیون تن رسید.

جریان مواد اولیه نیز حالا مختل شده است. با وجود مصرف موجودی واحدهای پالایش آلومینا در استانهای هنان و شانشی تا سطوح بسیار پایین، موجودی بوکسیت بنادر از آغاز سال حدود پنج میلیون تن افزایش داشته است.

همچنین برخی از واحدهای پالایش آلومینا برای سایر مواد اولیه اصلی مانند سود سوزآور مشکل دارند و برخی دیگر نمیتوانند محصولات خود را به واحدهای ذوب به ویژه واحدهای دورتر در استانهای شمال غربی مانند سینکیانگ ارسال کنند. طی 12 روز، تولید این واحدها 5.2 میلیون تن کاهش داشته است که حدود 7 درصد از کل تولید کشور است.

پیشبینی میشود که بازار داخلی آلومینای چین در سه ماهه نخست سال کسری 1.1 میلیون تنی تجربه کند. این عامل ممکن است منجر به کاهش تولید واحدهای ذوب شود، اما رشد تولید این کشور با وجود کند شدن، در این دوره متوقف نخواهد شد.

منبع: باشگاه آلومینیوم

0

عناوین برگزیده

بیست و سه ساعت پیش

چهار روز پیش

چهار روز پیش

چهار روز پیش

طی ۹ ماهه سال مالی ۱۴۰۴-۱۴۰۵ با کاهش بینظیر در مصرف انرژی حاصل شد؛

وزیر صمت:

نگاهی به کنگره جهانی معدن ۲۰۲۶

در ۹ ماهه سال مالی جاری و تامین نیاز داخل صورت گرفت؛

بخش عمده صادرات فولاد هند از محدودیتها معاف خواهد شد؛

افزایش قیمت سنگ آهن درآمد ریوتینتو را تقویت کرد؛

جعفریطهرانی از مسیر تازه خودکفایی فولاد کشور میگوید؛

حسینیکیا تشریح کرد:

رئیس هیات مدیره هلدینگ سرمایهگذاری توسعه معادن و فلزات مطرح کرد؛

مدیرعامل شرکت تجلی توسعه معادن و فلزات بررسی کرد: