شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")

عدد پمپ آتشنشانی شرکت جهان فولاد سیرجان\"...")

مدیرعامل فولاد مبارکه:

به گزارش می متالز، 21 اسفند ماه 9 درصد از سهام سیمان ساوه در بازار دوم معاملات فرابورس عرضه اولیه شد و بیست و سومین شرکت جدید سال هم به جمع دیگر شرکت ها پیوست. براین اساس، کارگزاری آبان با بررسی آخرین اطلاعات، تحلیلی از این شرکت 65 میلیارد تومانی ارائه کرد.

شرکت سیمان ساوه ۲۶ آذر سال ۱۳۶۷ بصورت سهامی عام تاسیس شد. مرکز اصلی شرکت در تهران است و کارخانه شرکت در استان مرکزی شهرستان زرندیه واقع شده است. سرمایه شرکت به مبلغ ۶۵ میلیارد تومان و سهامداران عمده شامل شرکت سیمان فارس وخوزستان با مالکیت ۲۷ درصدی، سرمایه گذاری سیمان تامین با مالکیت ۲۴.۴ درصدی، سرمایه گذاری صندوق بازنشستگی کشوری با مالکیت ۲۱.۶ درصدی و گروه سرمایه گذاری امید با مالکیت ۱۷.۱ درصدی هستند.

فعالیت اصلی شرکت سیمان ساوه تولید و فروش سیمان و کلینکر است.

سیمان سفید ساوه:

این شرکت آذر سال ۱۳۶۷ با احداث یک کارخانه تولید سیمان به ظرفیت ۵۰۰ تن در روز تاسیس شد و با اجرای طرح توسعه در حال حاضر ظرفیت آن به ۱۰۰۰ تن در روز رسیده است. فناوری بکار رفته در مجموعه کارخانه تولید سیمان سفید از Societe Des Climments Francise اخذ شده است. این فناوری بر اساس تولید به روش "تر" است و استفاده از آن برای تولید سیمان باعث افزایش درجه سفیدی بیش از ۹۱ درصد و افزایش مقاومت مکانیکی آن است.

خط تولید سیمان سفید توسط شرکت FCB فرانسه طراحی و نصب شده است.

سیمان خاکستری ساوه:

در سال ۸۶ کارخانه سیمان خاکستری به ظرفیت ۷۵۰۰ تن در روز و با فناوری تولید به روش "خشک" راه اندازی شد. خط تولید سیمان خاکستری این شرکت توسط FLSmith کشور دانمارک طراحی و نصب شده است. تولیدات و محصولات این شرکت تاکنون به بیش از ۲۰ کشور دنیا صادر شده است.

دارایی های شرکت در 9 ماهه سال جاری نسبت به 12 ماهه سال مالی 97 در حدود 9 درصد افزایش یافته که عمدتا ناشی از رشد موجودی مواد و کالا است.

پرداختنی های تجاری و سایر پرداختنی ها نیز در 9 ماهه سال جاری حدود 19 درصد نسبت به سال مالی 97 افزایش داشته اند. حصه جاری تسهیلات مالی دریافتی نیز در 9 ماهه سال جاری 70 درصد نسبت به پایان سال مالی 97 کاهش داشته است. نکته حائز اهمیت ترازنامه سود انباشته سهم است که به ازای هر سهم 1811 ریال است.

عملکرد فروش شامل افزایش 19 و 60 درصدی مقدار و مبلغ فروش در 9 ماهه سال 98 نسبت به دوره مشابه قبل بوده که اهم دلایل آن مربوط به افزایش نرخ فروش هر تن سیمان است.

بهای تمام شده کالای فروش رفته در نه ماهه نسبت به دوره مشابه سال قبل به میزان 45 درصد افزایش داشته که ناشی از افزایش میزان فروش معادل 19 درصد و نیز افزایش نرخ خرید مواد اولیه، افزایش نرخ خرید پاکت (حدودا دو برابر) و افزایش هزینه های حقوق و دستمزد است.

هزینه های فروش، اداری و عمومی در 9 ماهه نسبت به دوره مشابه قبل 145 درصد (9.1 میلیارد تومان) افزایش یافته است. علت افزایش هزینههای فروش، اداری و عمومی عمدتا ناشی از افزایش میزان فروش کلینکر صادراتی با شرایط تحویل در بندر امام است. هزینه حمل و سایر هزینه های صادرات کلینکر معادل 9.2 میلیارد تومان بوده است.

هزینههای مالی در 9 ماهه نسبت به دوره مشابه سال قبل یک میلیارد تومان افزایش داشته که ناشی از اخذ تسهیلات کوتاه مدت در آذر سال 97 بوده و در سال 98 تماما تسویه شده است.

سایر درآمدهای غیر عملیاتی در 9 ماهه نسبت به دوره مشابه سال قبل 31 درصد کاهش داشته که عمدتا ناشی از کاهش سود حاصل از سپرده های بانکی است. طی سال جاری سود سهام پرداختنی تماما تسویه شده و به دلیل خروج وجه نقد از این بابت، سود سپرده های بانکی نیز با کاهش همراه بوده است.

شرکت در 9 ماهه به ازای هر سهم 1608 ریال سود محقق کرده که نسبت به مدت مشابه سال مالی گذشته 73 درصد افزایش داشته که عمدتا ناشی از افزایش نرخ انواع سیمان و کلینکر بوده است.

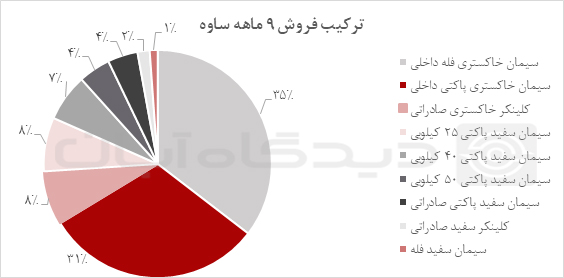

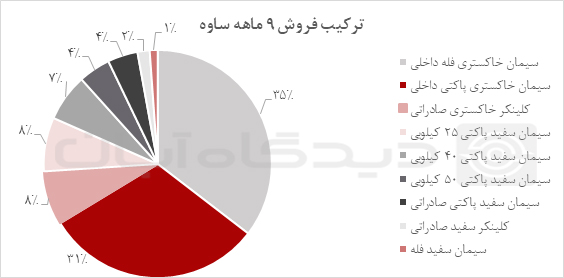

عملکرد شرکت بابت فروش سیمان و کلینکر در 9 ماهه نسبت به دوره مشابه سال قبل از نظر مقداری 228 هزار تن افزایش معادل 19 درصد و از لحاظ ریالی 103.5 میلیارد تومان معادل 60 درصد افزایش داشته است.

درصد بیشتری از بهای تمام شده شرکت های سیمانی را هزینه سربار تشکیل می دهد که در این شرکت نیز 82 درصد از مبلغ بهای تمام شده را سربار تشکیل داده که ترکیب آن در دوره 9 ماهه سال جاری به صورت زیر است:

با توجه به افزایش حاشیه سود ناخالص شرکت از 44 به 49 درصد در دوره 9 ماهه سال جاری نسبت به مدت مشابه گذشته و رشد حاشیه سود خالص از 35 به 38 درصد در این دوره بنابراین می توانیم در فصل چهارم و همچنین سال مالی آینده شاهد افزایش سود شرکت باشیم.