سرویس خبر : معادن و مواد معدنی

پیشبینی قیمت سنگ آهن، زنگ خطری برای تولیدکنندگان پرهزینه

می متالز - علیرغم قیمت خوب سنگ آهن در 2 ماه اخیر، پیشبینیهای متعدد مؤسسات مختلف که بهدلیل افزایش عرضه و کاهش تقاضای چین، افت قیمت سنگ آهن را اعلام میکنند، وضعیت شرکتهای تولیدکننده متوسط در دوره کاهش قیمت سنگ آهن (2015 و 2016) بررسی میشود.

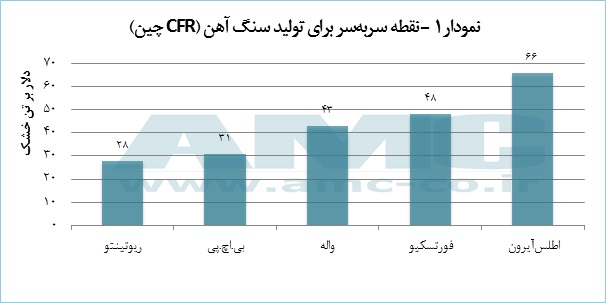

به گزارش می متالز، سالهای 2015 و 2016، سالهای سختی برای سنگ آهن بودند؛ چرا که قیمت سنگ آهن، بهشدت افت پیدا کرد و سبب شد تعدادی از تولیدکنندگان این حوزه، از بازار فاصله بگیرند. برای بررسی بهتر، میزان قیمت سربهسر شرکتهای مختلف تولیدکننده سنگ آهن در نمودار 1 آورده شده است.

همانطور که در نمودار دیده میشود، شرکت ریوتینتو کمترین هزینه تولید را دارد. همچنین قیمت سربهسر شرکت اطلسآیرون که سنگ آهنی با عیار پایینتر تولید میکند، بیش از 2 برابر شرکت ریوتینتو است. این تفاوت آشکار، زمانی که قیمت سنگ آهن افت پیدا میکند، بیشتر خود را نشان میدهد. برای مثال در سالهای 2015 و 2016، هنگامی که میانگین قیمت محمولههای دریایی سنگ آهن که حاوی 62 درصد آهن خالص بودند، به حدود 57 دلار بر تن رسید، گروهی از تولیدکنندگان سنگ آهن در استرالیا که بهطور اختصاصی، سنگ آهن کمعیار تولید میکردند، استخراج از معادن خود را متوقف کردند. علت این توقف تولید، کاهش شدید قیمت سنگ آهن کمعیار بود که سبب شد هزینه تمامشده تولید سنگ آهن برای این تولیدکنندگان، بیشتر از قیمت فروش آن باشد.

از جمله تولیدکنندگان مهمی که به همین دلیل، متحمل ضرر شدند، اطلس آیرون بود. این شرکت در آوریل سال 2015، فعالیتهای استخراجی از تمامی معادن خود را متوقف کرد و پس از مناسب شدن قیمت در نیمه دوم سال 2016، تولید سنگ آهن را دوباره از سر گرفت.

شرکت آریوم نیز در نیمه نخست سال 2016 تولید سنگ آهن از معدن نولاگین را متوقف کرد. پس از آن در سپتامبر 2017، این شرکت توسط گروه مشارکتی GFG، خریداری شد. در نهایت، معدن سنگ آهن نولاگین، در ازای سرمایه نقدی و بخشی از سهم مالکانه آینده آن، به شرکت فورتسکیو واگذار شد.

شرکتهای مانت گیبسون (Mount Gibson) و گرانژ ریسورسز (Grange Resources) که هر 2 از سرمایهگذاران بزرگ چینی بهرهمند هستند، توانستند ضررهای ناشی از بازار متلاطم سال 2016 را تحمل کنند و در ماه مِی 2017، با افزایش قیمت سنگ آهن، دوباره به سودآوری رسیدند.

با کاهش قیمت سنگ آهن در سال 2015 و 2016، بسیاری از تولیدکنندگان کوچک استرالیایی، زیر بار هزینه تولید بالا، پرداخت حقوق پیمانکاران خود و بهره مالکانه، کمر خم کردند. در برخی موارد، افزایش چشمگیر هزینه حمل و نقل از معدن تا بندر، سبب شد تا صرفه اقتصادی عملیات استخراج، باز هم کاهش یابد.

پیشبینیهای انجام شده توسط مؤسسه گلدمن ساکس و دولت استرالیا، حاکی از افت قیمت سنگ آهن در سال 2018 به حدود 50 دلار بر تن است. در حالی که سطح قیمت کنونی سنگ آهن، حتی برای شرکتهایی که هزینه تولید بالایی دارند، حاشیه سود بیش از 20 درصد را به ارمغان آورده است، شرکتهای معدنی کوچکتر در استرالیا که به تولید سنگ آهن کمعیار مشغول هستند، به سختی در حاشیه سود قرار گرفتهاند و در صورت نزولی شدن قیمت سنگ آهن، دوباره به روزهای تاریک سالهای 2015 و 2016 باز خواهند گشت. علاوه بر این، تولیدکنندگان بزرگ سنگ آهن، طی سالهای اخیر، هزینه تولید خود را به کمتر از یکچهارم کاهش دادهاند و اکنون از حاشیه سود 200 تا 300 درصدی بهره میبرند. این تولیدکنندگان، با افزایش حجم تولید خود سعی دارند تا جای خالی شرکتهایی که به خاطر حاشیه ضرر، بازار را ترک میکنند،پر کنند. علاوه بر این، کیفیت بالاتر سنگ آهن شرکتهایی نظیر ریوتینتو، بی.اچ.پی و واله، آنها را در جایگاه به مراتب بهتری نسبت به سایرین قرار میدهد. تقاضای فزاینده چین، نیز به اعتبار همین کیفیت بهتر، به سوی آنها سوق پیدا کرده است.

منبع: اخبار فلزات

0

عناوین برگزیده

هشت دقیقه پیش

یک ساعت پیش

یک روز پیش

پنج ساعت پیش

دو روز پیش

حسینیکیا تشریح کرد:

در کدال؛

توانیر:

سمیعینژاد در سازمان زمینشناسی و اکتشافات معدنی کشور مطرح کرد:

وزیر صنعت، معدن و تجارت:

مدیرعامل مس ایران در مجمع عمومی خبر داد:

رشد ۶.۳ درصدی واردات سنگ آهن چین

رئیسجمهور:

قائممقام مدیرعامل و سرپرست مجتمع آلومینای ایران تشریح کرد:

سخنگوی وزارت صمت:

گزارش تصویری