مدیرعامل فولاد مبارکه:

به گزارش می متالز، بی شک شرکتهای اوره سازی در سال مالی ۱۳۹۸ شرایط مطلوبی را تجربه کردند و تثبیت نرخهای فروش اوره حتی در کاهش معنادار قیمتهای جهانی سایر محصولات پتروشیمی، افزایش نرخهای دلار و ...، از نکات امیدوارکننده صورتهای سود و زیان شرکتهای فعال در این حوزه بود.

پتروشیمی کرمانشاه نیز از این قاعده مستثنی نبود و روز گذشته با اعلام سودی ۱۹۵۳ ریالی به ازای هر سهم در صورتهای مالی حسابرسی شده خود نشان داد که دلیل تشکیل صف خرید سنگین در نماد این شرکت و عدم عرضه سهام توسط سهامداران بی معنا نیست.

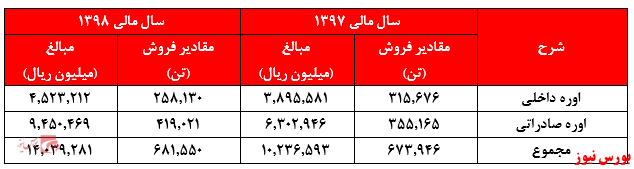

افزایش چشمگیر نرخهای فروش که بخش عمدهای از آن را اوره و آمونیاک صادراتی تشکیل داده از اصلیترین دلایل رشد درآمدها و سودآوری این شرکت در سال مالی ۱۳۹۸ در مقایسه با سال مالی گذشته است.

همانگونه که در جدول ذیل ملاحظه میشود افزایش فروش در حدود ۶۴.۰۰۰ تنی اوره صادراتی و کاهش متناسب فروش اوره داخلی از یکسو و افزایش نرخهای فروش محصولات از سوی دیگر منجر به افزایش بیش از ۳.۸۰۳ میلیارد ریالی درآمدهای شرکت در سال ۱۳۹۸ شده است.

در انتها رشد بیش از ۳۷ درصدی و ۳.۸۰۳ میلیار ریالی مجموع مبالغ فروش شرکت، رشد ۴۹ درصدی بهای تمام شده شرکت در سال مالی ۱۳۹۸ که عمدتا مربوط به افزایش نرخ ارز نیمایی و در نتیجه افزایش قیمت گاز خوراک مصرفی است در مقایسه با مدت مشابه سال گذشته منجر به رشد بیش از ۳۴ درصدی و شناسایی بیش از ۶.۸۹۰ میلیارد ریال سود خالص شده است.

شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")