شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")

عدد پمپ آتشنشانی شرکت جهان فولاد سیرجان\"...")

مدیرعامل فولاد مبارکه:

به گزارش می متالز، بی شک یکی از گروههایی که با نظر بسیاری از کارشناسان بازار سرمایه و صنایع فرآوردههای نفتی، در مظن رشد حباب گونه قیمت سهام شرکتها و عدم تناسب این رشد با سودآوری و حال و روز این روزهای قیمتهای جهانی نفت بوده، گروه شرکتهای پالایشگاهی است.

حجم بالای معاملات در نمادهای "شپنا"، "شبندر"، "شتران" و "شبریز" آن هم در مقاطعی که شاهد رقم خوردن اتفاقاتی بسیار عجیب و شاید تکرار نشدنی در بازار جهانی نفت هستیم، دوگانگی منحصر به فردی بوده که شاید نمونه آن را تنها بتوان در بازار بورس ایران مشاهده کرد و در حالی که شاهد ریزش سنگین قیمتهای جهانی نفت و سهام شرکتهای بین المللی نفتی در سطح بازارهای جهان بودیم و هستیم، حجم بالای ورود نقدینگی بدون آگاهی کافی از مکانیزم سودآوری شرکتهای پالایشگاهی فعال در بورس، حماسهای جدید را در بازار بورس کشور رقم زد.

این اتفاقات و حجم بالای خرید در این نمادها بدون توجه به شرایط سودآوری، تاریخچه سودسازی و حتی روند قیمت سهام شرکتها در سالهای اخیر به قدری سوال برانگیز بوده که بد نیست نگاهی اجمالی به این موارد داشته باشیم تا شاید برخی از سهامداران این روزهای این نمادها که اعتقاد خاصی هم به توجیهات غیر کارشناسانه فعالان بازار سرمایه مبنی بر ارزش جایگزینی و ...، ندارند، اندکی تامل کنند.

شاید بد نباشد از عملکرد شرکت پالایش نفت اصفهان شروع کنیم که به نوعی لیدر گروه پالایشگاهی در این روزهای بازار سرمایه محسوب میشود.

بی تردید یکی از جمله تاثیرگذارترین عوامل رشد سودهای اعلامی شرکتهای پالایشگاهی در گزارشهای میاندورهای در سال ۱۳۹۸ را میتوان به افزایش قیمت دلار و به تبع آن افزایش مبلغ درآمدها و فروش انواع محصولات این شرکت نسبت داد.

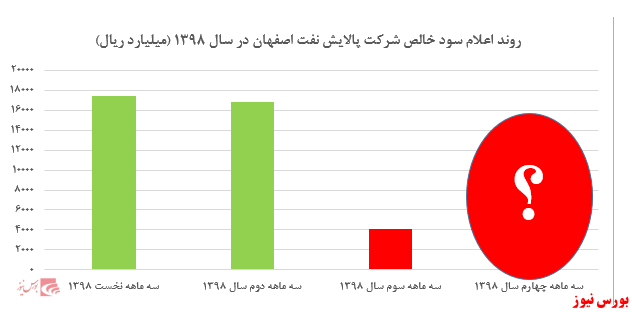

با این وجود اعلام و انتشار گزارشهای بسیار ضعیف سه ماهه سوم پالایشگاهها را میتوان نقطه عطف و آغازی برای معکوس کردن روند سودآوری این شرکتها دانست. به روند رشد سود آوری پالایشگاه اصفهان در ۹ ماهه نخست سال نگاهی بیاندازید تا این موضوع آشکارتر شود.

همانگونه که در نمودار فوق مشاهده میشود، با توجه به عملکرد ۳ ماهه سوم شرکت پالایش نفت اصفهان و افت قیمتهای جهانی نفت در اواخر سال ۱۳۹۸ مشخص نیست آیا باید شاهد شناسایی زیان خالص در سه ماهه انتهایی این سال باشیم و یا این شرکت با شناسایی سود ناچیزی سال ۱۳۹۸ را به پایان خواهد رساند.

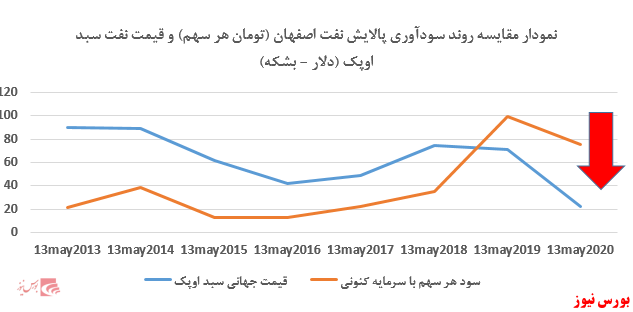

بد نیست نگاهی هم به همبستگی شدید سودآوری این شرکت با قیمتهای جهانی نفت بیاندازیم تا شاید در صورت ادامه دار بودن محتمل قیمتهای در حدود ۳۰ تا ۴۰ دلاری قیمتهای جهانی نفت در سال ۱۳۹۹، تصویری آشکار و شفافی از روند سودآوری و شاید هم افت محتمل و محسوس قیمت سهام این شرکت ترسیم شود.

البته شاید از نمودارهای فروش پالایشگاههای کشور در بورس کالا هم بتوان روند ناامیدکننده درآمدها و احتمال بالای کاهش سودآوری این شرکتها را نیز مشاهده کرد:

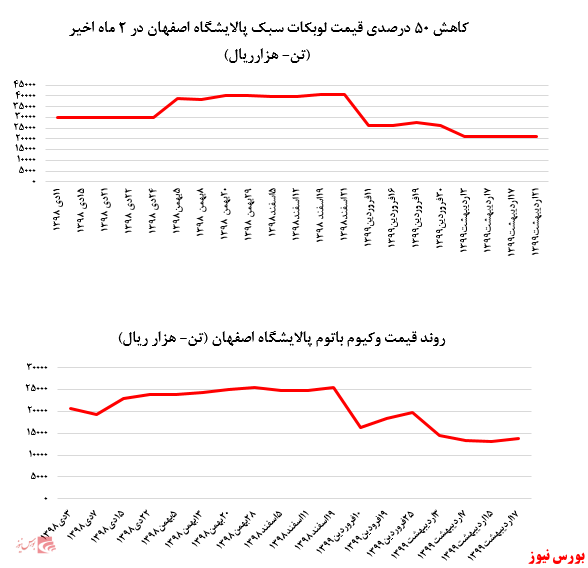

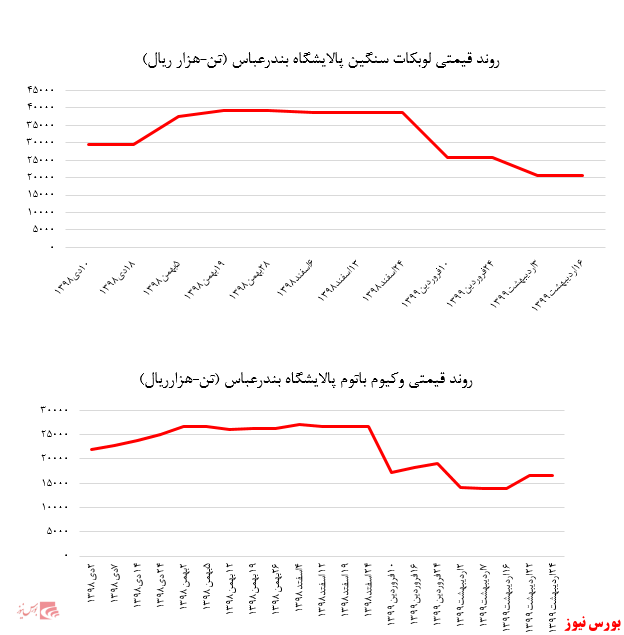

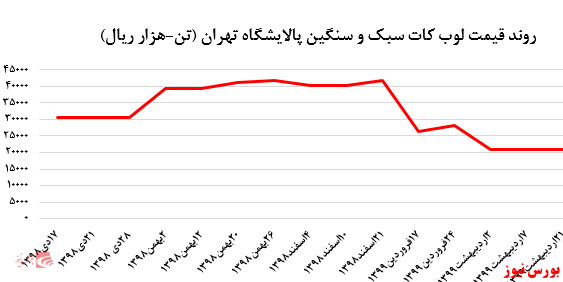

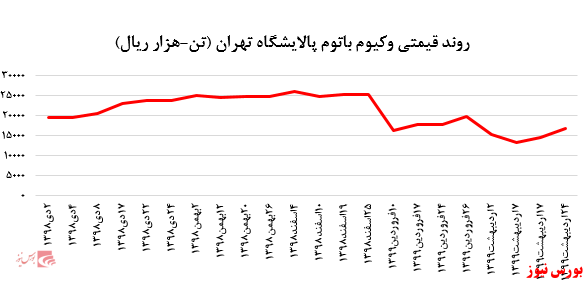

نگاهی به عملکرد دیگر شرکتهای پالایشگاهی فعال در بورس در هفتههای اخیر نیز خالی از لطف نیست. پالایشگاههای بندر عباس و تهران نیز با ثبت عملکردهایی بسیار ضعیف و کاهش در حدود ۵۰ درصدی نرخهای فروش محصولاتی همچون لوب کات و وکیوم باتوم سیگنالهایی نگرانکنندهای منتشر کردند:

در هفته گذشته شاهد عرضه ۱۲.۰۰۰ تن لوب کات سنگین و سبک پالایشگاه تهران در بورس کالا بودیم که قیمتهای معامله در حدود ۲۱ میلیون ریال به ازای هر تن همچنان کاهشی در حدود ۵۰ درصدی قیمتهای این محصول در مقایسه با اسفند ماه را نشان میدهد.

همچنین عرضه ۳۳.۰۰۰ تنی وکیوم باتوم در روزهای ۲۱، ۲۳ و ۲۴ اردیبهشت ماه در هفته گذشته و ثبت قیمتهای در حدود ۱۷ میلیون ریالی به ازای هر تن اگر چه عملکرد بهتری را نسبت به هفته گذشته رقم زد با این حال فاصله زیادی با روند قیمتها در سال گذشته دارد.

شاید بسیاری از کارشناسان افزایش قیمت ارز را جبران کننده کاهش قیمتهای جهانی محصولات این شرکتها میدانند، اما معاملات صورت گرفته در بورس کالا روند درآمدی و سودآوری این شرکتها در سال ۱۳۹۹ را بهتر ترسیم میکند.

از احتمال آزاد سازی سهام عدالت در ماههای آتی و شاید فروش بسیاری از سهام شرکتهای این گروه توسط مردم هم نمیتوان به راحتی عبور کرد و شاید وقت آن رسیده که بسیاری از سرمایه گذاران با تحلیل بهتری از شرایط اقدام به خرید سهام شرکتهای این گروه کنند.