قائممقام ایمیدرو:

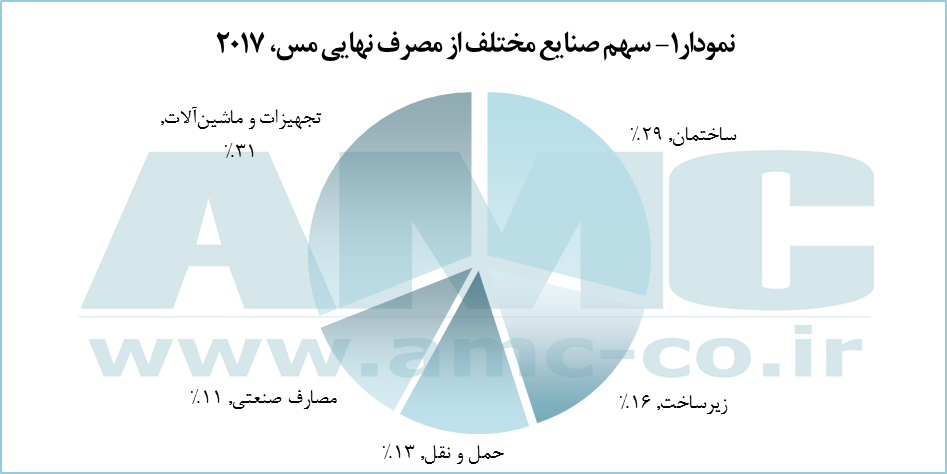

به گزارش می متالز، کانسنگ مس که در صنعت بالادستی طی فرآیندهای هیدرومتالورژی یا تغلیظ و پیرومتالورژی به مس تصفیه شده تبدیل میشود، در بخش پاییندستی از طریق فرآیندهای ریختهگری و شکلدهی به محصولات نیمهساخته و سپس در صنایع دیگر به محصولات نهایی تبدیل میشود. مطالعات شورای بینالمللی مس کارشده و انجمن بینالمللی مس نشان میدهد که طی سال 2017، بیشترین میزان مصرف نهایی مس در صنعت ساختمان با سهمی برابر 29 درصد بود.

نمودار 1، مصرف نهایی را به تفکیک صنایع مصرفکننده به تصویر میکشد. با توجه به این نمودار، صنعت ساختمان، بزرگترین صنعت مصرفکننده نهایی مس محسوب میشود. از میان محصولات نیمهساخته، مفتول مسی بیشترین سهم مصرف را در دست دارد که دلیل این امر نیز کاربرد گسترده سیم و کابل در کلیه صنایع شامل ساختمان، حمل و نقل و برق و مخابرات در کنار واحدهای تولیدکننده تجهیزات الکتریکی و الکترونیکی است. به طور کلی هر گونه دستگاه و تجهیزی که از نیروی برق بهره میبرد، نیازمند استفاده از سیم و کابل مسی است.

علاوه بر این، توسعه شهرنشینی و پدیده گرم شدن زمین، تقاضای مسکن و تجهیزات تبریدی و تهویه مطبوع را نیز به همراه خواهد داشت. یکی از مصارف لولههای مسی، سیستم آبرسانی و توزیع گاز و حتی برق در صنعت ساختمان و همچنین مورد استفاده در ساخت تجهیزات سرمایشی و گرمایشی است. رشد جمعیت شهرنشین در چین، هند و سایر کشورهای روبهرشد جهان بیشترین تأثیر را بر افزایش مصرف نیمهساختههای مسی دارند.

بر اساس مطالعات صورت گرفته در سال 2017، حدود 21 میلیون تن، (معادل40 درصد) از ظرفیت جهانی تولید نیمهساختههای مسی و آلیاژی در چین متمرکز شده است و این رقم برای سایر کشورهای جهان، برابر با 33 میلیون تن است. دلیل این امر نیز، همانند پروژههای ذوب و پالایش، تعیینکننده بودن عامل نزدیکی به بازار مصرف بوده است. مجموع ظرفیت تولید مفتول مسی در جهان برای سال 2017، برابر با 32 میلیون و 386 هزار تن برآورد شد که 46 درصد آن (معادل 14 میلیون و 840 هزار تن) در چین واقع شده است.

بر مبنای بانک اطلاعاتی گروه مطالعاتی، شورای مس کارشده و انجمن بینالمللی، بیش از 3 میلیون و 500 هزار تن ظرفیت جدید تولید محصولات نیمهساخته مسی و آلیاژی در سالهای 2016 و 2017 راهاندازی شدند؛ اما پیشبینیها مبنی بر این است که در سال 2018، افزایش ظرفیت برابر با یک میلیون تن خواهد بود. شایان ذکر است که بیشتر پروژههای تولید مفتول مسی در چین طی سالهای 2017 تا 2020، به دلیل مازاد ظرفیت موجود در این کشور، لغو شدند؛ البته چشمانداز بلندمدت بازار وسایل نقلیه برقی (به ویژه باتریدار) که طی 10 سال آتی با رشد 9 برابری همراه خواهد بود، تقاضای مس مورد نیاز این صنعت را نیز به میزان 9 برابر افزایش خواهد داد. در نتیجه، انتظار میرود که نهتنها، مازاد ظرفیتهای کنونی در آینده به طور کامل به بهرهبرداری برسند، بلکه به پروژههای جدید بیشتری برای تأمین تقاضای صنعت حمل و نقل نیاز خواهد بود.