قائممقام ایمیدرو:

به گزارش می متالز، در بلندمدت نیز تزریق نقدینگی به اقتصادهای بزرگ خود را با افزایش تورم و کاهش شاخص دلار نمایان خواهد کرد. این افزایش تورم باید به رشد قیمت منجر شود اما کاهش تقاضا و استمرار رشد موجودی در مقابله با این شاخص بوده و درنهایت در خوشبینانهترین حالت بازار کامودیتیها شاهد ثبات قیمتی با شیب اندک منفی خواهد بود.

در شرایط بدبینانه تورم حاصل از تزریق نقدینگی به اقتصادهای بزرگ دنیا شرایطی مشابه سال ۲۰۱۰ و پس از بحران اقتصادی ۲۰۰۸ را ایجاد میکند. ازسویی تورم به رشد قیمت منجر شده و از سوی دیگر میزان تقاضا با افت قابل توجه روبهرو میشود و به این ترتیب بازارها رکود تورمی را تجربه میکنند.

البته انتشار اخباری مبنی بر شیوع موج جدید کرونا این برآوردها را کاملا تحتالشعاع قرار داده و هرگونه اظهار نظری نسبت به آینده را منوط به نحوه برخورد کشورها و به خصوص اقتصادهای بزرگ دنیا با این موج جدید میکند. از آنجا که موج اول شیوع این ویروس و تعطیلیهای صورت گرفته بهمنظور کنترل آن لطمات جدی بر اقتصاد دنیا وارد کرده، این احتمال وجود دارد که این مرتبه کشورهای مختلف سیاستی متفاوت در مقابله با شیوع ویروس کرونا در پیش بگیرند و به جای تعطیلی و قرنطینه بهدنبال تطبیقپذیری فعالیتها با شرایط موجود بروند. در این شرایط بازار کامودیتیها شاهد رفتاری مشابه با کنترل بیماری هستند. اما استمرار شرایط قرنطینه و در ادامه تزریق نقدینگی توسط اقتصادهای بزرگ بهمنظور حمایت از مردم کشور خود اگرچه در کوتاهمدت نتیجهبخش خواهد بود و عامل عبور از بحران میشود اما در بلندمدت به رکود تورمی قابلتوجهی منجر شده که بر طرف شدن اثرات آن بسیار زمانبر تر از زمان ازمیان رفتن تبعات بحران اقتصادی سال ۲۰۰۸ خواهد بود.

در اواخر ژانویه سال جاری میلادی که اخباری مبنی بر شیوع ویروس کرونا در دنیا منتشر شد کمتر کسی پیشبینی میکرد شیوع این ویروس ناشناخته بتواند تا این حد اقتصاد کل دنیا را تحتالشعاع قرار داده و عامل رکودی تاریخی در بخش عمدهای از صنایع دنیا شود. اگرچه شیوع این ویروس تاثیری متفاوت بر اقتصادهای دنیا داشته اما به یقین میتوان گفت که کشوری در دنیا نبوده که از اثرات آن در امان باشد و تمام اقتصادها با چالشهایی از جمله افت تولید، از دست رفتن بخشی از اشتغال، کاهش مبادلات تجاری، افت رشد اقتصادی و... روبهرو هستند. شیوع این ویروس تمام برآوردهای قبلی در زمینه آینده بازار کامودیتیها در دنیا را تغییر داد، پیشبینیهای جدید اولیه نسبت به آینده اقتصادی و بازارهای دنیا بر مبنای کنترل شیوع این بیماری در دورهای ۴ تا ۶ ماه بود اما درحالی که ۶ ماه از شیوع این بیماری در دنیا میگذرد خبرهایی مبنی بر شروع موج جدید این بیماری در کشورهای مختلف به گوش میرسد و مشخص نبودن زمان کنترل این بیماری هرگونه اظهارنظری نسبت به آینده را دشوار کرده است. دادههای سازمان جهانی بهداشت برگشت موج جدید کرونا را قطعی میداند، بنابراین هرگونه پیشبینی نسبت به بازار انواع کامودیتیها برمبنای رفتار اقتصادهای مختلف درقبال شیوع مجدد این ویروس قابل انجام است. همچنین استفاده از دادههای تاثیر موج قبلی شیوع کرونا بر شاخصهای اقتصادی و تعیینکننده بازار کامودیتیها، امکان برآورد بهتری نسبت به آینده را مهیا میکند.

شیوع ویروس کرونا با کاهش تقاضا در زمینه انواع محصولات باعث افزایش موجودی انبارهای کالایی و انواع کامودیتیها شد. متناسب با این کاهش مصرف از سطح تولید در اغلب محصولات کاسته نشد و همین موضوع نیز افت قیمت انواع کامودیتیها در ۶ ماه را درپی داشت. کننرل شیوع بیماری در چین و رشد تقاضا در این کشور با افزایش تقاضا زمینه رشد قیمت اغلب کامودیتیها را ظرف یک ماه و نیم اخیر فراهم کرد و نتیجه این افزایش تقاضا بهصورت واضح در قیمتها مشاهده شد. البته رشد موجودی انبارها در اثر کاهش تقاضای ۴ ماهه، اجازه برگشت قیمتها به سطح قبلی در کوتاه و میانمدت را نمیدهد و بازگشت قیمت به سطح پیش از کرونا زمانبر خواهد بود.

درحالیکه انتظار میرفت با کنترل کرونا در چین و در ادامه در سایر کشورهای دنیا، روال طبیعی به دنیا بازگردد و بازارها شاهد استمرار رشد قیمتی باشند اما انتشار گمانهزنیهای جدید مبنی بر آغاز موج جدید کرونا برآوردهای پیشین را تحتالشعاع قرار داد.

اگر چین و سایر اقتصادهای بزرگ دنیا در مواجهه با شیوع موج دوم این ویروس رفتاری مشابه با موج قبلی را درپی بگیرند، بهطور قطع بازارها شاهد افت تقاضا خواهند بود اما باتوجه به تبعات فعلی اقتصادی موج اول، این احتمال نیز بهصورت جدی وجود دارد که اغلب کشورها ریسک قرنطینه و تعطیلی مجدد را نپذیرفته و سعی در تطبیق کسبوکارها و زندگی با شرایط جدید بیماری داشته باشند. اگر تطبیقپذیری کسب و کار با شرایط کرونایی در مدت زمان کوتاهی در دنیا اجرایی شود، طبیعتا بازار کامودیتیها این مرتبه از شیوع موج دوم کرونا آسیب کمتری خواهد دید.

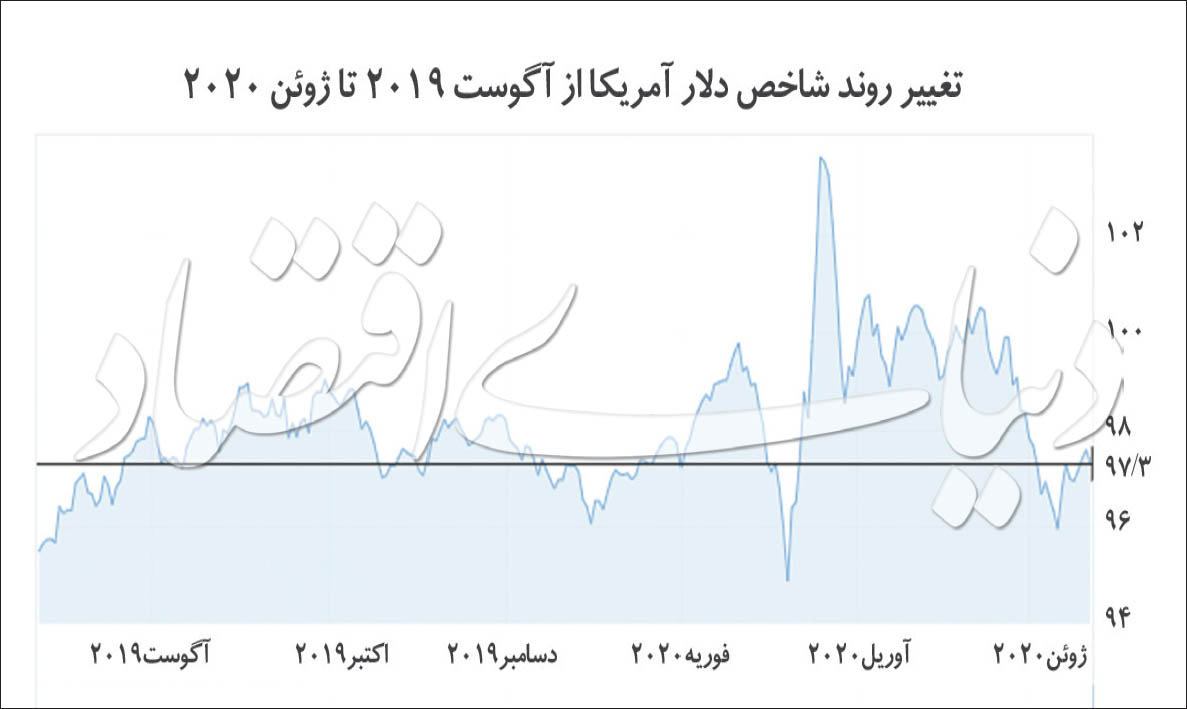

همواره از شاخص دلار آمریکا بهعنوان پارامتری تاثیرگذار در بازار کامودیتیها یاد میشود، بنابراین هرگونه اظهار نظری نسبت به آینده بازار منوط به داشتن تحلیل درست از این شاخص به شمار میرود. ایالاتمتحده آمریکا اگرچه دیرتر از سایر کشورها درگیر شیوع این ویروس شد اما باتوجه به میزان گستردگی و شیوع بالای آن در این کشور لطمات اقتصادی قابل توجهی از این ویروس دید. بنا بر آمار رسمی دولت فدرال، درحالیکه میزان نرخ بیکاری این کشور پیش از شیوع کرونا ۴/ ۴ درصد بود اما با شروع قرنطینه در این کشور و تعطیلی گسترده اقتصاد و بخشهای مختلف خدماتی و صنعتی نرخ بیکاری آمریکا در ماه آوریل ۲۰۲۰ به ۷/ ۱۴ درصد رسید. همچنین انتظار میرود که میزان بیکاری در این کشور در ماههای آینده به ۲۵ درصد نیز برسد. درگیری آمریکا با کرونا و درگیری اقتصاد این کشور با تبعات شیوع این بیماری، کاهش قدرت خرید مردم این کشور و هجوم سرمایه از بازارهای بورسی به سمت طلا و نقدینگی را در پی داشت که این موضوع موجب افزایش شاخص دلار شد اما در ادامه دولت این کشور بهمنظور حمایت و کاهش تبعات اقتصادی حاصل از شیوع بیماری بر مردم این کشور اقدام به پرداخت ۳ هزار دلار به میلیونها خانواده آمریکایی کرد. همچنین کنگره آمریکا با تزریق ۵۰۰ میلیارد دلار کمک به صنایع آسیبدیده این کشور موافقت کرد. بستههای حمایتی بیان شده بزرگترین طرح محرک اقتصادی این کشور طی دهههای قبل بوده است. تزریق این حجم از نقدینگی مانند هر تزریق پولی علاوه بر اثر کوتاهمدت، تبعات میان و بلندمدتی در اقتصاد خواهد داشت.

تزریق نقدینگی در کوتاهمدت افزایش تقاضا را درپی خواهد داشت اما در میان و بلندمدت با ایجاد تورم به کاهش شاخص دلار آمریکا منجر میشود. افت شاخص دلار آمریکا در اثر تزریق نقدینگی بیان شده به نفع بازار کامودیتیها در بلندمدت تمام خواهد شد. هرچند که میزان تاثیرپذیری این شاخص در قیاس با شاخصهایی همچون موجودی انبار و تقاضا بسیار کمتر بهشمار رفته و اظهارنظر نهایی باید براساس برآورد کلی از کل شاخصها باشد. نحوه برخورد دولت آمریکا با موج جدید کرونا عامل مهمی در آینده شاخص دلار خواهد بود. اگرچه پیشبینیها از جدیتر بودن موج جدید شیوع این بیماری خبر میدهد اما بعید بهنظر میرسد که دولت آمریکا ریسک تزریق نقدینگی جدید به اقتصاد این کشور را بپذیرد. هرچند ورود نقدینگی جدید به اقتصاد این کشور شاخص دلار را با افت سرسامآوری روبهرو خواهد کرد که این موضوع میتواند به بهبود قیمت کامودیتیها منجر شود.

رشد شاخص GSCI و CRB ادامهدار نیست

شاخص GSCI (شاخص کالایی گلدمنساکس) از مطرحترین شاخصهای موثر در پیشبینی نرخ کامودیتیها بهشمار میرود. این شاخص در اثر شیوع ویروس کرونا و بحران اقتصادی پیش آمده بهدنبال آن از ژانویه ۲۰۲۰ وارد فاز نزولی شد و در ماه آوریل سال جاری میلادی به کمترین رقم خود پس از جولای ۲۰۰۸ رسید. این شاخص در ژوئن سال جاری نسبت به مدت مشابه در سال قبل کاهش ۳۳ درصدی را تجربه کرده است.

با کنترل اولیه شیوع کرونا و آغاز فعالیتهای اقتصادی در چین که به رشد تقاضا در زمینه انواع کامودیتیها منجر شد این شاخص دوباره از ماه مه وارد فاز افزایشی ادامهداری شد بهگونهای که برای این شاخص در ۱۹ژوئن رشد ۷/ ۷ درصدی ماهانه به ثبت رسید. باوجودی که در ۲ ماه اخیر این شاخص به روند مستمر افزایش خود ادامه داده اما پیشبینی میشود که این روند افزایشی ادامهدار نشود. موج دوم کرونا و رشد موجودی انبارها در ۶ ماه اخیر این شاخص را دوباره وارد فاز کاهشی میکند که البته این مرتبه این روند نزولی شتاب اندکی خواهد داشت و تا اواخر سال ۲۰۲۱ ادامه خواهد یافت.

شاخص CRB (شاخص اداره پژوهش کالاها) نیز بهعنوان شاخصی تاثیرپذیر و تعیینکننده از نرخ کامودیتیها از ابتدای سال ۲۰۲۰ وارد فاز نزولی شد و این روند نزولی ۳ ماه ادامهدار شد اما درنهایت این شاخص دوباره از اواسط آوریل به مسیر صعود بازگشت. این شاخص در روز ۱۹ ژوئن نسبت به یک سال قبل خود کاهش ۳/ ۲۲ درصدی را تجربه کرده اما میزان تغییر ماهانه این شاخص مثبت ۴/ ۵ درصدی بوده است. اگرچه دو شاخص GSCI و CRB در یک ماه اخیر وارد فاز افزایشی شدهاند اما این روند رشد از کنترل نسبی ویروس کرونا در دنیا و بهخصوص چین نشات میگیرد. بنابراین شروع فاز جدید شیوع این بیماری به زودی در روند فعلی این شاخصها اثرگذار خواهد شد. هرچند که میزان این تاثیرپذیری کاملا وابسته به نحوه مقابله دولتها با شیوع این بیماری خواهد بود. بهگونهای که شدت عمل در کنترل بیماری افت قابل توجه این دو شاخص را بهدنبال دارد اما اگر اقتصادهای بزرگ دنیا تصمیم به ادامه فعالیت با کنترل پروتکلهای بهداشتی داشته باشند، افت ایجاد شده در دو شاخص بیان شده اندک خواهد بود.

افزایش شاخص بالتیکدرای (شاخص انتقال محمولههای فله) تاثیر مستقیمی بر رشد قیمت کامودیتیها دارد. این شاخص در یک ماه اخیر رشد ۲۲۶ درصدی داشته و در یک سال اخیر نیز شاهد رشد ۶۱/ ۲۳ درصدی بوده است، بنابراین میتوان گفت بخش قابلتوجهی از رشد قیمت انواع کامودیتیها در یک ماه اخیر بهطور موثری از افزایش شاخص بالتیکدرای نشات گرفته است. شیوع کرونا رشد شاخص بالتیکدرای را که خود متاثر از قیمت بنزین و هزینههای حمل و انبارداری است، درپی داشته است. شیوع این ویروس با اعمال محدودیتهای قرنطینهای و سختگیرانه در تمام دنیا هزینههای حمل و انبارداری را بالا برده و همین موضوع نیز رشد ۲۳ درصدی این شاخص را در یک سال اخیر رقم زده است. البته رشد شگفتانگیز این شاخص در یک ماه اخیر از افزایش قیمت بنزین پس از افت تاریخی آن نشات میگیرد. بنابراین انتظار میرود در کوتاهمدت این شاخص همچنان به روند افزایشی خود ادامه دهد اما استمرار این روند افزایشی در میان و بلندمدت میسر نخواهد بود. اگرچه بازار نفت در هفتههای اخیر رشد قابلقبولی داشته اما همچنان دنیا با برتری عرضه نسبت به تقاضا روبهرو بوده که همین موضوع اجازه استمرار روند افزایشی قیمت نفت را نمیدهد و به این ترتیب شاخص بالتیکدرای با اثر منفی ثبات یا کاهش قیمت بنزین روبهرو میشود. شیوع موج جدید کرونا حتی اگر به تعطیلی مجدد در تجارت جهانی نینجامد اما هزینههای این بخش را افزایش میدهد و همین موضوع نیز در کوتاهمدت اثر افزایشی بر این شاخص خواهد داشت. اما در میانمدت اثر کاهش قیمت نفت و افزایش هزینههای حمل و انبارداری به تعادل رسیده و این شاخص در نرخ بالای فعلی خود روند نزولی با شدت بسیار کمی را تجربه میکند. تمام مطالب و پیشبینیهای صورت گرفته در این گزارش بدون درنظر گرفتن وقوع هرگونه تنش ژئوپلیتیک در اقتصاد دنیا بوده و آغاز هر تنش جدیدی بهخصوص در میان ابرقدرتهای اقتصادی دنیا میتواند تمام برآوردهای فعلی را تحتالشعاع قرارداده و بیاثر کند.

شیوع ویروس کرونا در ایالات متحده آمریکا باعث هجوم سرمایهها از بازارهایی همچون بورس به سمت طلا و نقدینگی شد و همین موضوع افزایش شاخص دلار آمریکا را درپی داشت. در ادامه دولت آمریکا به منظور کاهش لطمات اقتصادی شیوع این ویروس بر مردم این کشور به میلیونها خانواده آمریکایی یارانه حمایتی پرداخت کرد که ورود این حجم از نقدینگی به بازار افت شاخص دلار را درپی داشت.