شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")

عدد پمپ آتشنشانی شرکت جهان فولاد سیرجان\"...")

مدیرعامل فولاد مبارکه:

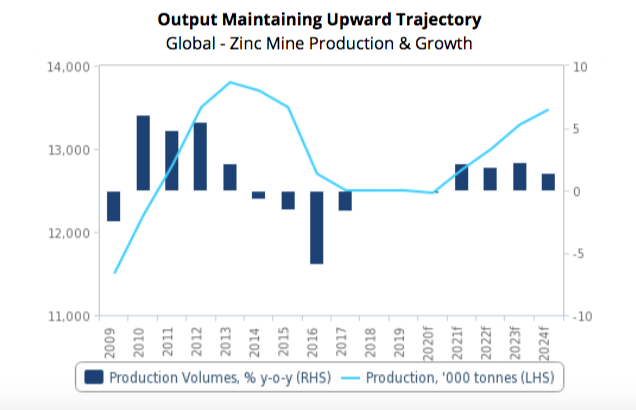

به گزارش می متالز، انتظار میرود که تولید معدنی جهانی روی در سالهای آینده افزایش یابد. افزایش قیمت روی نسبت به سطوح تاریخی باعث بهبود جذابیت اقتصادی پروژهها و در نتیجه تشویق سرمایهگذاری در پروژههای جدید و طرحهای توسعه و همچنین بازگشایی ظرفیتهای غیرفعال خواهد شد. پیشبینی شده که تولید جهانی روی معدنی با نرخ رشد میانگین سالانه 1.7 درصد تا سال 2029 به حدود 14.8 میلیون تن برسد.

انتظار میرود که تولید معدنی روی در چین به دلیل افت عیار کانسنگ و افزایش سختگیری قوانین زیستمحیطی، در سالهای آینده ثابت و بدون تغییر باقی بماند. این در حالی است که برخی معتقدند که حفاظت از منابع معدنی و ادغام صنایع معدنی مطابق با سیزدهمین برنامه پنج ساله چین، باعث کاهش تولید روی این کشور خواهد شد.

در ماه جولای 2019، شرکت Jiangtong Copper Group احداث معدن زیرزمینی سرب-روی-نقره Yinzhushan را آغاز کرد. گزارشها حاکی از آن است که ظرفیت این معدن سالانه یک میلیون تن است که انتظار میرود 29.6 هزار تن کنسانتره سرب و 44.5 هزار تن کنسانتره روی تولید کند.

بنابراین، این پروژه یک ریسک کوچک افزایشی برای پیشبینی سالهای 2021 تا 2023 خواهد بود که به زمان بهرهبرداری و سرعت افزایش تولید این معدن بستگی خواهد داشت.

پیشبینی میشود که تولید روی چین از 3.8 میلیون تن در سال 2020 به حدود 3.9 میلیون تن در سال 2029 افزایش یابد. با وجود این نرخ رشد ضعیف، چین همچنان با فاصله زیادی بزرگترین تولیدکننده روی در جهان خواهد بود. همچنین انتظار میرود که سهم چین از تولید جهانی روی معدنی از 31 درصد در سال 2020 به حدود 26 درصد تا سال 2029 افت داشته باشد.

انتظار میرود که جایگاه پرو در سالهای آینده در میان تولیدکنندگان برتر کنسانتره روی حفظ شود. حدود 57 شرکت معدنی در این کشور وجود دارد که شامل شرکتهای بینالمللی مانند Teck Resources و گلنکور میشود. با وجود تعداد زیاد شرکتهای تولیدکننده روی در پرو، انتظار میرود که معدن Antamina متعلق به شرکت Teck و معادن Cerro Lindo و El Porvenir متعلق به شرکت Nexa Resources بیشترین سهم را در تولید روی داشته باشد؛ تولید معدن Antamina در سال 2018 به 409 هزار تن رسید.

در دوره کوتاهمدت تا میانمدت، انتظار میرود که معدن Antamina عامل اصلی افزایش تولید باشد؛ فعالیت این معدن در سالهای 2020 تا 2022 به ذخایر مس-روی بیشتر و مس کمتر تغییر خواهد کرد. انتظار میرود که تولید این معدن بین 440 تا 490 هزار تن باشد. علاوه بر Antamina، پروژه توسعه معدن Pachapaqui شرکت Korea Zinc و آغاز بهرهبرداری از معدن Shalipayco شرکت Nexa Resources نیز از رشد تولید این کشور حمایت خواهد کرد.

پس از رشد قوی سال 2019، انتظار میرود که تولید استرالیا در دهه آینده نیز روند صعودی خود را حفظ کند. در سال 2019، افزایش تولید معدن Dugald River شرکت MMG و بازگشایی معدن Lady Lorreta شرکت گلنکور در Mount Isa بیشترین تاثیر را در افزایش حدود 14 درصدی تولید معدنی روی استرالیا داشتند.

انتظار میرود که New Century Resources در سال 2020 یکی از عوامل مهم رشد تولید باشد؛ این شرکت، تولید معدن Century را افزایش خواهد داد و خط دوم سلولهای فلوتاسیون را در طول سال جاری نوسازی خواهد کرد. برآورد میشود که این معدن مطابق با نرخ بهرهبرداری در دسامبر سال 2019، در مسیر تولید سالانه 120 تا 132 هزار تن قرار بگیرد که نسبت به سال 2019 حدود 94 هزار تن افزایش خواهد داشت. این معدن همچنین پتانسیل توسعه را دارد که در حال بررسی توسط شرکت است و انتظار میرود مطالعات امکانسنجی مربوطه در فصل دوم 2020 انجام شود.

با در نظر گرفتن سبد بزرگ پروژههای استرالیا، انتظار میرود که این کشور به طور میانگین شاهد دومین نرخ رشد سریع در سطح جهان تا سال 2029 باشد.

سهم هند در رشد تولید معدنی روی جهانی افزایش خواهد داشت. شرکت معدنی بزرگ Hindustan Zinc Limited برنامه توسعهای در مقیاس بزرگ در دست اقدام دارد که هدف آن، افزایش تولید معدنی شرکت از 950 هزار تن به سالانه 1.2 میلیون تن در سال 2020 است.

سهم روی در تولید فصلی این شرکت، حدود 75 تا 80 درصد برآورد میشود و مابقی تولید، شامل سرب و نقره میشود. چندین پروژه توسعهای در سال 2019 آغاز شد و انتظار میرود که در سال 2020 تکمیل شود؛ به این ترتیب، افزایش تولید روی معدنی در سالهای 2020 و 2021 مشهود خواهد بود.