شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")

عدد پمپ آتشنشانی شرکت جهان فولاد سیرجان\"...")

مدیرعامل فولاد مبارکه:

به گزارش می متالز به نقل از آفتاب مارکتز(شبکه اقتصادی آفتاب)، سیاست گذاری مالی و پولی فدرال رزرو تنها جهت دستیابی به دو هدف طراحی و تدوین می شود کنترل تورم، کاهش نرخ بیکاری و قرار دادن اقتصاد در حالت اشتغال کامل.

طبق نتایج تجربی بدست آمده قرار گرفتن تورم در محدوده ۲ درصد و نرخ بیکاری زیر ۵ درصد یک حالت بهینه برای اقتصاد آمریکا می باشد تورم در زیر این محدوده تمایل شرکتها به توسعه بیشتر را کاهش داده و توان رقابتی آنها را کاهش می دهد و افزایش بیش از این مقدار نیز به دلیل کاهش مداوم قدرت خرید خانوار برآیند منفی را به اقتصاد تحمیل میکنند.

در خصوص نرخ بیکاری نیز به همین ترتیب می باشد، در نرخ های بیکاری پایین موجب رقابت شدید شرکت ها در جهت جذب نیرو شده که خود باعث افزایش نرخ دستمزد و سپس افزایش توان خرید و در نهایت منجربه تورم می گردد که به دلیل افزایش هزینههای سربار با کاهش مارجین شرکتها همراه خواهد بود، در مقابل نیز افزایش نرخ بیکاری بیش از آن مقدار، سطح رفاه خانوار را به شدت کاهش می دهد.

عملکرد فدرال رزرو از آنجا مهم ارزیابی می شود که پس از گذر از دوران سیاست پولی نامتعارف QE درافزایش نرخ بهره بسیار محتاطانه عمل میکند و کنترل نرخ بیکاری را نسبت به کنترل نرخ تورم اولویت میدهد. چنانکه در این دهه بارها نرخ تورم از اهداف ۲ درصد فراتر رفته اما همچنان فدرال رزرو از سرعت دادن به افزایش نرخ بهره سرباز می زند با وجود انکه که نرخ بیکاری به زیر ۵ درصد رفته است. می توان عمده دلیل آن را کاهش مداوم نرخ مشارکت در اقتصاد دانست که ازسال ۲۰۰۸ و از پیک ۶۶ درصدی خود پیوسته کاهش داشته و در نرخ ۶۳ درصد تثبیت شده است. این بدین معناست که بسیاری از افراد بالای سن ۱۶ سال همچنان علاقه ای به دادن درخواست برای شغل ندارند به عبارت دیگر عرضه نیروی کار محدود باقی مانده است (تصویر شماره ۱)

تصویر شماره ۱

با وجود کاهش نرخ بیکاری به زیر ۵ درصد، نرخ تورم رشد جدی را تجربه نمی کرد و فدرال رزرو همچنان علاقه ای به کاهش سیاست های انبساطی نداشت اما تغییر در سیاست های آمریکا توسط رئیس جمهوری جدید و عوض شدن فضای جهانی سازی باعث بالا رفتن سطح عمومی قیمت ها شد که دلیل عمده آن کاهش مالیات شرکتها و هجوم سرمایه به داخل آمریکا در نتیجه تحریک تقاضا جهت مصرف بیشتر و ایجاد سیاستهای تعرفه ای در جهت حمایت از تولید داخل بود که منجر به افزایش قیمت کالاهای مصرفی می شود و افزایش عمومی قیمت کالاهای اساسی که ناشی از تضعیف ارزش دلار می باشد (جدول شماره ۲)

تصویر شماره ۲

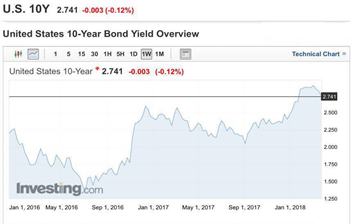

دراین راستا سیاستهای فدرال دستخوش تغییر شده و اولویت آن به جای افزایش نرخ مشارکت به سمت تمرکز بر کنترل نرخ تورم معطوف گردید. سیاستهای جدید فدرال رزرو از زمان روی کار آمدن پاول همچنان در جهت سیاست کلی ترامپ یعنی پایین نگه داشتن نرخ ارزش دلار است چنان که با وجود افزایش نرخ بهره ده ساله آمریکا و نرخ بهره فدرال رزرو(جدول شماره ۳) اما با کم کردن تورم از آن، نرخ بهره موثر کمتر از 0.5 درصد تثبیت گردیده و به نوعی مانع از ترغیب دیگر کشورها در سرمایهگذاری در دلار آمریکا می گردد.

تصویر شماره ۳

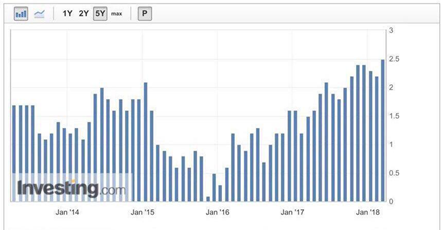

(جدول شماره ۴) چنان که در نمودار مشخص است نرخ بهره موثر در آمریکا با وجود افزایش چندباره نرخ بهره توسط فدرال رزرو همچنان از سال ۲۰۱۴ تا کنون ثابت و در محدوده نیم درصد قرار گرفته، ناگفته نماند سیاستهای پرخاشجویانه و متناقض و پرتنش ترامپ در دور کردن کشورها از تامین مالی کردن آمریکا نیز بی تاثیر نبوده در این مدت ذخایر ارزی دلار در کلیه کشورها کاهش قابل ملاحظه داشته و سلطه دلار را در بلندمدت تضعیف می نمایند هر چند در کوتاه مدت تاثیرات مثبتی بر اقتصاد آمریکا خواهد داشت ولی بالقوه خطر بازگشت رکود در سالیان نزدیک را افزایش میدهد.

تصویر شماره ۴

در نمودار شماره ۵ شاخص قیمت تولیدکننده PPI که یک پارامتر پیشرو می باشد، نشان داده شده است. تورم بخش تولید کننده از ابتدای سال 2016 تاکنون یک روند پیوسته صعودی داشته است که با یک تاخیر زمانی به مصرف کننده انتقال می یابد عمده دلیل رشد مداوم علاوه بر بازنگری سیاست های ترامپ ناشی از افزایش جدی قیمت کالاهای اساسی مانند نفت و فلزات اساسی است که به دلیل مازاد تقاضا و کسری کالا و عدم سرمایه گذاری در این حوزه طی چند سال اخیر است.

تصویر شماره ۵

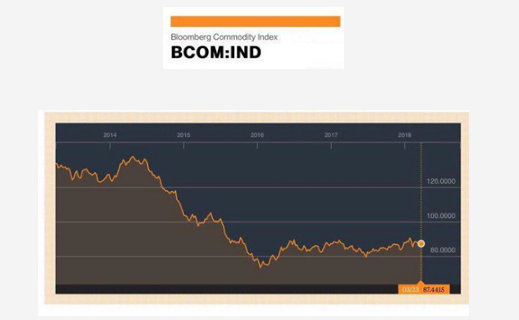

در (نمودار شماره ۶ ) شاخص کامودیتی INDEX بلومبرگ همزمان رشد PPI و افزایش شاخص کالایی را از آغاز ۲۰۱۶ نشان میدهد.

نمودار شماره ۶

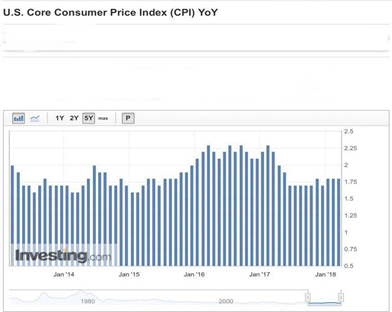

بنابراین انتظار میرود این افزایش قیمت طی ماه های آینده به تورم مصرف کننده انتقال یابد و CORE CPI که مبنای تصمیمگیری فدرال رزرودر جهت کنترل نرخ بهره است روند افزایشی به خود گیرد و به بالای ۲ درصد تارگت فدرال برسد. (نمودار شماره ۷)

تصویر شماره ۷

به همین منظور افزایش نرخ بهره در فصل های آتی یک امر ضروری و اجتناب ناپذیر می باشد اما میزان تعداد افزایش آن به بسیاری از عوامل بستگی دارد امکان تعیین دقیق آن امکان پذیر نیست از این روی استفاده از نگاه های احتمالاتی و فازی جهت معاملات اوراق قرضه و ارزش گذاری سبد دلاری بسیار رایج می باشد.

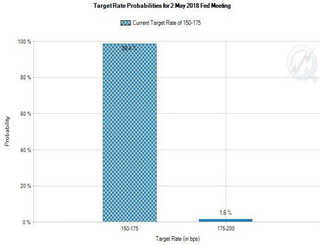

رایج ترین روش تخمین میزان تعداد افزایش نرخ بهره استفاده از میزان نرخ گذاری صندوق های آتی فدرال رزرو می باشد (Federal Funds Future) با ترسیم روزانه نرخ های آتی FFER می توان محتمل ترین سناریو ها را ترسیم و تصمیمات اقتصادی مبتنی بر آن را اتخاذ نمود. بدیهی است که در ماه های آینده نزدیک میزان افزایش نرخ بهره با دقت بالا قابل تخمین است به طور مثال میزان افزایش نرخ بهره در ماه می (اجلاس بعدی فدرال رزرو) احتمال ۹۷ درصد نرخ بهره 150-175 پیپ خواهد بود. (نمودار شماره ۸)

تصویر شماره ۸

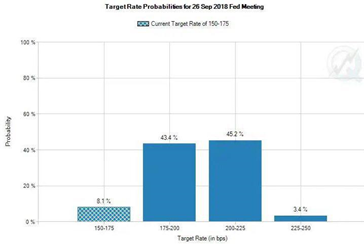

در اجلاس ۲۶ سپتامبر در اواخر تابستان نرخ بهره با احتمال ۳۹ درصد ثابت و با احتمال۵۰ درصد یک نوبت افزایش خواهد داشت که امید ریاضی نرخ بهره در این زمان برابر ۲ درصد خواهد بود (نمودار شماره ۹)

تصویر شماره ۹

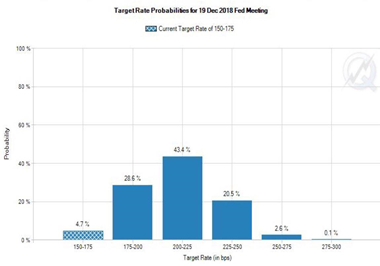

انتظار در آخرین نشست سال ۲۰۱۸ (نمودار شماره ۱۰) نشان داده شده است که امید ریاضی در این زمان برابر 2.1 درصد خواهد بود.

تصویر شماره ۱۰

لازم به ذکر است با این وجود چنین افزایش نرخ بهره از سمت فدرال رزرو همچنان بسیار بعید خواهد بود که دلار از سطح ۹۵ عبور کند و احتمالا در این محدوده تثبیت خواهد شد میزان افزایش نرخ تورم در بالای تارگت فدرال رزرو می باشد و با احتمال زیاد نرخ ۱۰ ساله آمریکا به عدد ۳.۴ - ۳.۲۵ درصد افزایش یافته TIPS, و نرخ بهره موثر در محدوده ۰.۵-۰.۷ درصد تثبیت خواهد شد.

اما کم کم زمزمههای ایجاد رکود در آمریکا تقویت شده است. عدم تامین مالی کافی و گرانقیمت دولت، کاهش مبادلات تجاری، رویکرد تهاجمی شرکای تجاری آمریکا و کاهش مارجین شرکتها به دلیل ایجاد ابهام در قراردادهای فی مابین این ایده را تقویت کرده است که تولید ناخالص ملی در فصل سوم یا چهارم دچار سکته و یا حتی رکود شود.

هنوز برای ارزیابی این اثرات دیتای کافی وجود ندارد و احتمال رکود طبق آمار فدرال رزرو همچنان در سطح پایین است و حتی امکان رکود از پیک ۴ سال اخیر خود بسیار پایین تر است.(طبق نمودار ۱۱)

تصویر شماره ۱۱

نرخ بهره در انتهای سال 2018 --------->> 2.1% (محتمل ترین سناریو)

0.5%-0.7% >> ----------- TIPS

Ten Year Treasury ----------- >> 3.25%-3.4%

Us Dollar Index ------------ >> 87-92

Vs Recession Probability----------- >> کمتر از<1.5%

شرکت جهان فولاد سیرجان")