شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")

عدد پمپ آتشنشانی شرکت جهان فولاد سیرجان\"...")

مدیرعامل فولاد مبارکه:

به گزارش می متالز، عوامل متفاوتی طی سالهای گذشته سبب شده تا این مجموعه زیانده محسوب شود، اما هزینههای بالا و چالشهای تولید در بهرهبرداری از معدن کاسرونز را میتوان بهعنوان مهمترین عامل زیاندهی این مجموعه بیان کرد. استراتژی شرکت برای رهایی از ضرر، توسعه فعالیتهای معدنی مس است.

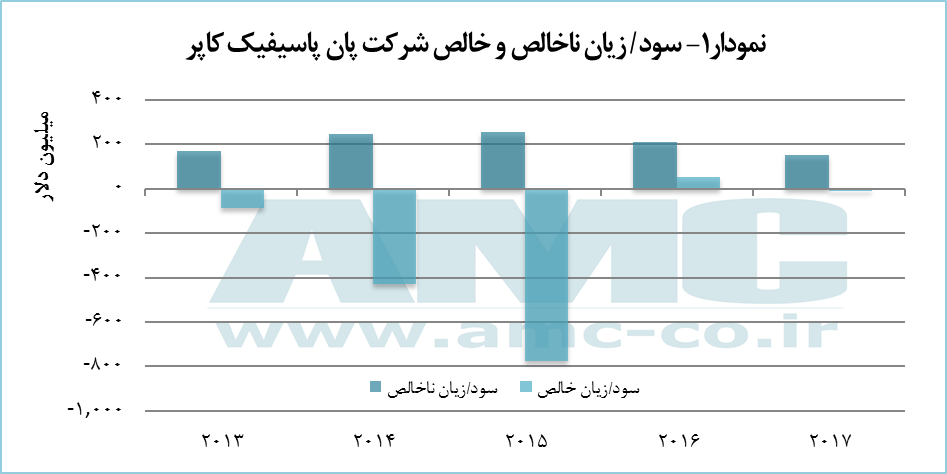

بررسی سود و زیان ناخالص و خالص شرکت پان پاسیفیک کاپر طی سالهای 2013 تا 2017 نشان میدهد که این شرکت، با زیانهای قابل توجهی به ویژه در سالهای 2013 تا 2015 مواجه بود. با توجه به آغاز بهرهبرداری از واحد معدنی کاسرونز، تخمین زده میشود بخشی از این زیان به عدم دستیابی این معدن به اهداف تعیین شده و همینطور افت قیمت مس (کاهش درآمدهای معدنی) این مجموعه مرتبط باشد. هزینه سرمایهگذاری این واحد معدنی حدود 4.2 میلیارد دلار بود که با توجه به حجم تولید کمتر از ظرفیت (و حتی کمتر از نقطه سربهسر)، عملا کمکی به بهبود سود اندک واحدهای ذوب و پالایش این شرکت نکرده است.

هدفگذاری این معدن برای تولید مس در 10 سال نخست، حجمی برابر با سالانه 150 هزار تن است که در سال مالی 2017، موفق به تولید 91 هزار تن شد. از جمله علل عدم تحقق هدف سالانه تولید، طی 5 سال نخست بهرهبرداری از این مجتمع، میتوان به ارتفاع 4،200 تا 4،600 متری این معدن و عمق زیاد استخراج جهت دستیابی به کانسنگ مس، جغرافیای دور افتاده معدن و نبود زیرساخت مناسب اشاره کرد. همچنین این واحد معدنی به دلیل تخلفاتی نظیر عدم اجرای موفق برنامه جلوگیری از آلودگی منابع آب زیرزمینی و ساخت خطوط انتقال برق غیرقانونی، محکوم به پرداخت 11.9 میلیون دلار جریمه در سال 2015 شد.

بهطور خلاصه مجموعه عوامل فوق در کنار افت قیمت مس در سالهای 2011 تا 2016، سبب شد تا واحد معدنی کاسرونز سودآور نباشد. با این وجود، مدیرعامل شرکت پان پاسیفیک کاپر بر این باور است که طی نیمه دوم سال مالی 2018، حجم تولید این واحد معدنی افزایش خواهد یافت و در سال جاری، حدود 110 هزار تن مس تولید خواهد کرد. با توجه به این حجم تولید، انتظار میرود که مجتمع کاسرونز در نیمه دوم 2018، وارد حاشیه سود شود. نمودار 1، سود/زیان ناخالص و خالص شرکت پان پاسیفیک کاپر ژاپن را برای سالهای 2013 تا 2017 نشان میدهد.

اگرچه سود و زیان شرکتهای ذوب و پالایش، چندان متأثر از قیمت مس نیست و بیش از همه به تعرفههای ذوب و پالایش بستگی دارد، شرکت پان پاسیفیک کاپر به دلیل عملکرد ضعیف واحد معدنی در کنار اقتصاد ضعیف ذاتی صنعت ذوب و پالایش مس، با زیان متوالی در سالهای 2013 تا 2015 مواجه بوده است. باید خاطرنشان ساخت، نهتنها صنعت ذوب و پالایش مس، از اقتصاد ضعیفی برخوردار است، بلکه تغییر عوامل بنیادی بازار و اقتصاد کلان، به شدت حاشیه سود اندک این صنعت را تحتالشعاع قرار میدهد. با توجه به نمودار 1، شرکت پان پاسیفیک سود ناخالص عملیاتی مثبتی در چند سال گذشته داشته؛ ولیکن تأثیر عوامل غیرعملیاتی بر حاشیه سود ناخالص اندک این مجموعه، منجر به زیاندهی آن در سالهای گذشته شده است.

سود ناخالص شرکت پان پاسیفیک کاپر ژاپن طی سالهای 2013 تا 2017 اگرچه با افت و خیز همراه بود، در بازه 150 تا 250 میلیون دلار قرار داشت؛ در حالی که در نتیجه تأثیر هزینهها و زیانهای غیر عملیانی، سود/زیان خالص این شرکت در این مدت به شدت تغییر کرده است؛ بهگونهای که پی.پی.سی در سال 2015 برای سومین سال متوالی با زیان خالص مواجه شد و به حداکثر زیان 778 میلیون دلاری رسید. طی سال 2016، این رقم به سود خالص 53 میلیون دلاری بدل شد؛ اما در سال 2017، مجددا شرکت با زیان 9 میلیون دلاری مواجه شد. به نظر میرسد سرمایهگذاریهای این شرکت در بخش معدن که شامل خرید سهام از معادن بزرگ مس و همینطور سهام مدیریتی معادن کوچک است، از استراتژیهای اصلی مدیران پان پاسیفیک کاپر برای سودآور کردن این شرکت باشد.