مدیرعامل فولاد مبارکه:

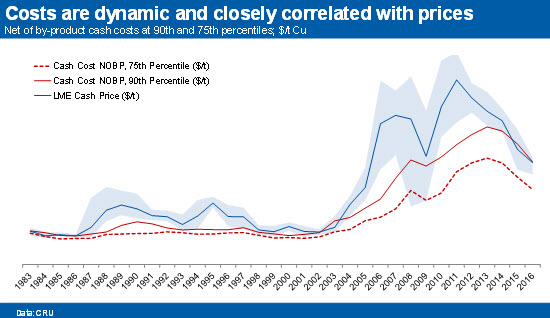

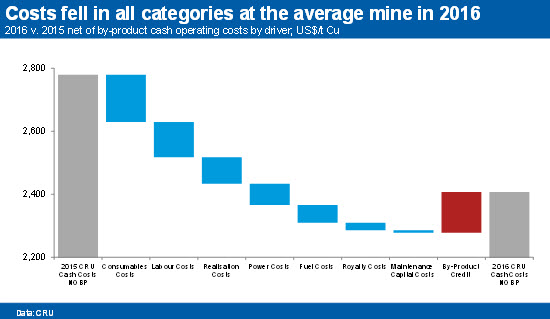

پس از اینکه هزینههای مذکور در سال 2013 به بیشترین سطح خود رسید، برای سه سال متوالی روندی نزولی را در پیش گرفت. طبق برآوردهای CRU، در سال گذشته، هزینههای نقدی با احتساب درآمدهای ناشی از محصولات جانبی در معادنی با مقیاس میانگین، کاهش 13درصدی را نسبت به سال پیش از آن و افت 20درصدی را در مقایسه با سال 2013 رقم زد. این مسأله حاکی از سریعترین نرخ کاهش سالانه در حداقل 25سال گذشته است. کاهش هزینهها در صدک نودم منحنی هزینه، منعکسکننده روند یادشده است و افت 11درصدی را در مقایسه با سال قبل نشان میدهد. بهعلاوه، کاهش هزینهها با وجود افت شش درصدی درآمدهای ناشی از محصولات جانبی رخ داده است.

مشابه آنچه در سال 2015 رخ داد، بهبود شرایط اقتصادی در سال گذشته، بهویژه روند رو به رشد شاخص ارزش دلار و قیمتهای پایین نفت، نقش مهمی در کاهش هزینهها در این دوره داشت. البته برخلاف سال 2015، کمپانیهای معدنی رویکرد بسیار جدیتری در کاهش هزینهها اتخاذ کردند و مهمترین دلیل این موضوع، کاهش حاشیه سود، تشدید نظارت سرمایهگذاران و در برخی موارد، خطر تعطیلی واحدهای تولیدی بوده است. در طول سال 2016، کمپانیهای معدنی بهمنظور کاهش هزینههای خود، اقدامات مختلفی را در پیش گرفتند؛ برخی به بهینهسازی فرآیندهای تولیدی بسنده کردند و برخی کاهش کارکنان را نیز در دستور کار خود قراردادند.

با وجود اینکه موقعیت هزینهای صنعت معدنکاری مس در سال گذشته بهبود یافت، قیمتهای پایین مس بهویژه در نه ماه ابتدایی سال، خطر جدی را برای تولیدکنندگانی که با هزینههای بالایی مشغول بهکار هستند، ایجاد کرد. در سال گذشته، میانگین قیمتهای نقدی مس در بورس فلزات لندن در سطح 4 هزار و 862 دلار بر تن ثبت شد. دادههای CRU نشان میدهد که در این سطوح قیمتی، حدوداً 11 درصد از ظرفیت معدنی مس با جریان نقدی منفی مواجه میشوند و با در نظر گفتن قیمتهای مشاهدهشده در پانزدهم ژانویه 2016 یعنی 4 هزار و 311 دلار بر تن، این رقم به 15 درصد افزایش مییابد؛ البته میانگین قیمت مس در ماه دسامبر، 5 هزار و 666 دلار بر تن، کمتر از هفت درصد از ظرفیت معدنی مس را با مشکل منفی بودن جریان نقدی روبهرو میسازد.

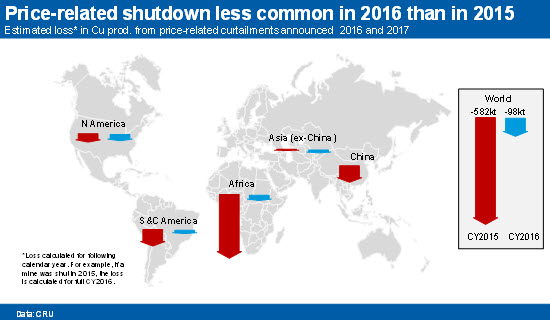

بهطور کلی صنعت مس در سال گذشته در مقایسه با سال 2015 بهمراتب میزان کمتری تعطیلی معادن را به دلیل قیمتهای پایین تجربه کرد. این مسئله درنتیجه کاهش هزینهها و همچنین پایداری شرایط قیمتی مس در این دوره است. بررسی دادههای قبلی نشان میدهد که برای مشاهده یک واکنش شدید در طرف عرضه، قیمتها باید به سطوحی پایینتر از صدک هشتادم منحنی هزینه کاهش پیدا کنند که این مسأله در سال 2016 مشاهده نشد. علاوه بر این، بیشترین ظرفیتهای معدنی که در بالاترین قسمت نهایی منحنی هزینه قرار دارند، یا دولتی هستند و یا با سرمایهگذاریهای سودآور صاحبان آنها پشتیبانی میشوند. درنتیجه، نسبت به شرایط قیمتی بازار واکنش نشان نمیدهند.

شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")