شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")

عدد پمپ آتشنشانی شرکت جهان فولاد سیرجان\"...")

مدیرعامل فولاد مبارکه:

به گزارش میمتالز، علیرغم آنکه سازمان به اصطلاح حمایت از مصرفکنندگان با اعطای مجوزهای متعدد افزایش نرخ به شرکتهای تولیدکننده سیمان به نظر خودش مانع از زیانآوری این شرکتها شد، اما صورتهای مالی این شرکتها حاکی از افزایش سودآوری آنهاست.

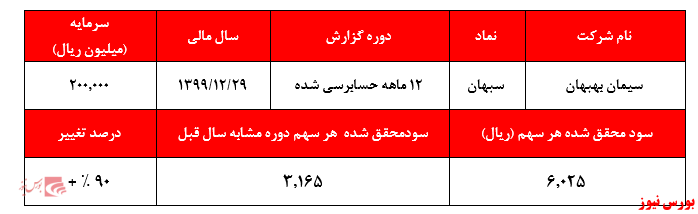

این که سهامداران و سرمایهگذاران شرکت سیمان بهبهان با چه استدلالی سهام این شرکت را در قیمتهای بیش از ۱۶.۲۰۰ تومانی خریداری کردهاند در حالی که صورتهای مالی حسابرسی شده سال ۱۳۹۹ این شرکت حاکی از تحقق سود خالص ۶.۰۲۵ ریال بوده، سوالی است که تنها میتوان از سهامداران در صف فروش نشسته این روزهای این شرکت پرسید.

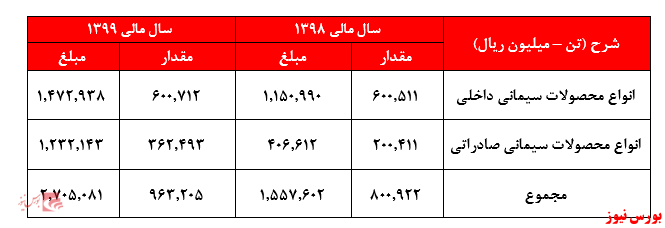

از موارد قابل توجه صورتهای مالی ۱۲ ماهه حسابرسی شده سالانه این شرکت در مقایسه با گزارش سال مالی ۱۳۹۸، میتوان به افزایش در حدود ۱۶۳.۰۰۰ تنی انواع محصولات صادراتی اشاره داشت که این موضوع منجر به افزایش محسوس درآمدهای شرکت شده است.

در نهایت رشد در حدود ۷۴ درصدی مبالغ فروش و ۶۷ درصدی بهای تمام شده در سال مالی ۱۳۹۹ منجر به افزایش تنها ۱۳۰ درصدی و ۶۵۸ میلیارد ریالی سود عملیاتی شده است.

همچنین شناسایی ۳۰۶ میلیارد ریالی درآمدهای غیرعملیاتی ناشی از فروش سهام شرکت سیمان فارس، از جمله آیتمهای غیر قابل تکرار صورتهای مالی این شرکت بوده که در حدود ۲۵ درصد کل سود خالص این شرکت است.

منبع: بورس نیوز