شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")

عدد پمپ آتشنشانی شرکت جهان فولاد سیرجان\"...")

مدیرعامل فولاد مبارکه:

به گزارش میمتالز، جریان معاملات محصولات پتروشیمیایی با محوریت پلیمرها در بورسکالا تحتتاثیر نوسانات بهای ارز افت و خیزهای متعددی را تجربه کرده و به دنبال آرامش نسبی آن، این روزها تا حد زیادی از فضای سفتهبازی فاصله گرفته است. قیمت مبنای نیمایی دلار یکی از عوامل اصلی تعیین نرخ پایه این بازار به شمار میرود که بر مبنای شواهد موجود در زمان افزایش فاصله دو نرخ آزاد و نیمایی ارز در این بازار، جریان معاملات محصولات پتروشیمیایی در همگرایی بالایی نسبت به این فاصله قرار میگیرد. از این رو میتوان از آن به عنوان عامل اصلی جهتگیری دادوستدهای محصولات پتروشیمیایی بورسکالا یاد کرد. آرایش نیروهای بازار محصولات پتروشیمیایی بورسکالا در نیمه دوم سال، علاوه بر تکانههای ارزی و فاصله دو نرخ آزاد و نیمایی دلار که بر تقاضای خرید این گروه از محصولات موثر است، با کاهش تدریجی عرضه محصولات پتروشیمیایی با محوریت پلیمرها مواجه شده است. بر این اساس، حجم عرضههای ماهانه نسبتبه متوسط سالجاری در سطوح پایینی قرار گرفته است. این مطلب در حالی رخ داده که در تازهترین دستورالعمل وزارت صمت که اجرای آن در هالهای از ابهام است، انتظار رشد عرضهها وجود داشت. این دستورالعمل در شرایطی نهایی شد که پیش از آن بهتدریج سقف سهمیه بخش عمدهای از محصولات بهین یاب حذف شده و انتظار بر این است که تقاضای واقعی بدون هیچگونه محدودیتی به این بازار وارد شود؛ بنابراین در ظاهر ترسیمکننده شرایط بهینه است که در صورت همکاری بخشهای مختلف زنجیره این محصولات، یعنی صنایع بالادست و پاییندست، میتواند دستاورد بزرگی در راستای به تعادل رسیدن بازار به شمار برود. ناهماهنگی در سطوح تصمیم سازی کشور اثر وحشتناکی بر صنایع تکمیلی دارد و اگرچه پیامد آن در کوتاه مدت برای مسوولان قابل محاسبه و حتی مشهود نیست؛ اما حجم تولید در زنجیره ارزش و نیروی کار فعال، هزینه واقعی این ناهماهنگی را میپردازد.

در ارقام به ثبت رسیده از دادههای حیاتی بازار محصولات پتروشیمیایی، نهتنها خبری از الگوی جذاب با رشد حداکثری عرضه نیست، بلکه شواهد موجود حجم عرضههای فعلی را برای تامین نیاز بازار کافی نمیداند؛ چرا که الگوی جدید مدیریت بازار همراستا با آرامش نسبی بازار ارز به عنوان یکی از محرکهای اصلی ایجاد انتظارات افزایشی (تقاضا) در بین اهالی بازار اجرا شده است و در حال حاضر از هجوم تقاضای هیجانی سفته بازی به بازار نسبتبه شرایط تورمی خبری نیست. در روزهای انتهای سال طبق عرف معاملات این بازار، تقاضا با روند افزایشی همراه میشود؛ اما به احتمال زیاد حجم عرضههای فعلی کافی نبوده که اثر آن با تشدید رقابتهای قیمتی بالاتر از نرخهای پایه نمایان میشود. این در حالی است که در هفتههای اخیر نیز برخی کالاها بهویژه محصولات جذاب و پرتقاضایی همچون پلیوینیل کلراید (PVC) و پلیپروپیلنهای نساجی و شیمیایی با رقابت قیمتی معامله شدند که این امر از وجود التهاب زیرپوستی در بازار این محصولات حکایت دارد. در کالاهایی همچون پلیپروپیلنهای نساجی و شیمیایی که پیش از این نیز جو بازار چندان آرامی را تجربه نکرده اند، میزان عرضه داخلی این محصولات نسبت به حجم تقاضای خرید آنها در سطوح بسیار پایینی قرار دارد، به گونهای که در جریان معاملات هفته پایانی دیماه، این گروه از محصولات با رقابتهای بالای قیمتی همراه شدند که یکی از عرضههای نقدی پلیپروپیلن شیمیایی در صدر آنهاست و بالغ بر ۴۷درصد بیش از نرخ پایه اعلامی خود در هفته گذشته مورد دادوستد قرار گرفت. در شرایطی که قیمت این محصولات در قلههای صعودی قرار دارد، ثبت چنین ارقام رقابتی برای این محصولات پرتقاضا چندان شایسته نیست و میتواند صنایع تکمیلی را که مصرفکننده این مواد هستند، با مشکلات عدیدهای همراه کند؛ چرا که تولیدات این گروه از محصولات که اصطلاحا با عنوان پلیمرهای جذاب از آنها یاد میشود، به میزانی نیست که بتواند پاسخگوی حجم تقاضا باشد و نیاز بازار را تامین کند؛ بنابراین ثبت این ارقام در بازار از عدمتعادل پنهان حکایت دارد که در صورت تداوم پایین ماندن سطوح عرضه گریدهای جذاب این گروه از پلیمرها امکان برهم خوردن جو بازار وجود دارد.

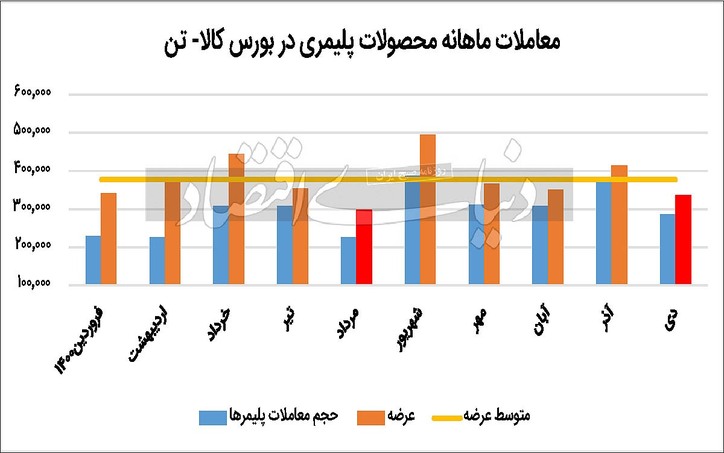

بررسیها نشان میدهد که ماه گذشته مجموع محصولات عرضهشده پلیمری در تالار فیزیکی بورسکالا به میزان ۳۳۶ هزار و ۵۸۷ تن بود که پایینتر از متوسط ماهانه این بازار ارزیابی میشود. این در حالی است که در نیمه دوم سالجاری که شیوع ویروس کرونا نسبتبه قبل تا حد زیادی کنترل و محدودیتهای مشاغل رفع شد، این احتمال وجود دارد که بازگشت به ادامه فعالیت با شتاب بیشتری صورت گیرد. اما حجم عرضههای ماهانه مواد اولیه پتروشیمیایی با محوریت پلیمرها در سهماه مهر، آبان و دی با اندکی نوسان در محدوده متوسط ماهانه سالجاری باقی ماند که نمیتواند وضعیت مطلوبی را برای دادوستد این محصولات ترسیم کند؛ چرا که با توجه به نیاز روبه رشد صنایع تکمیلی به مواد اولیه بیشتر، این میزان عرضه نمیتواند دسترسی به مواد اولیه را تضمین کند.

اگر افت میزان عرضه پلیمرها در ماههای اخیر را در کنار حذف سقف سهمیه بندی بسیاری از گریدها مورد بحث و بررسی قرار دهیم، نمیتوانیم انتظار داشته باشیم که حفظ سطوح فعلی عرضه بتواند ورود ملزومات تقاضای افزایشی در انتهای سال به این بازار را تامین کند. از این رو پیامد چنین ناهمگونی در بین نیروهای اصلی بازار چیزی جز ثبت رقابتهای قیمتی شدید نبوده که تحرکات زیرپوستی آن در برخی از گریدهای جذاب این بازار دیده میشود.

سهمیه بندی طرحی برای پالایش تقاضا و جلوگیری از ورود تقاضای غیرواقعی و هیجانی به معاملات محصولات این بازار بود. اکنون که این طرح حذف شده است، آن هم در حالی که میزان عرضهها نهتنها افزایشی نبوده، بلکه کاهش محسوسی نیز داشته است، تحقق اهداف طرح مدیریت بازار محصولات پتروشیمیایی را با چالشهای بسیاری همراه میکند؛ چرا که دستیابی به مقصود این طرح که نهایتا تضمین دسترسی به مواد اولیه در کنار انجام معاملات در شرایطی کاملا متعادل است، با دادههای به ثبت رسیده اخیر فاصله زیادی دارد و آرایش نیروهای بازار در حال حاضر به گونهای است که بدون حضور محرک قدرتمند امکان بازگشت آنها به تعادل بسیار پیچیده است.

منبع: دنیای اقتصاد