شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")

عدد پمپ آتشنشانی شرکت جهان فولاد سیرجان\"...")

مدیرعامل فولاد مبارکه:

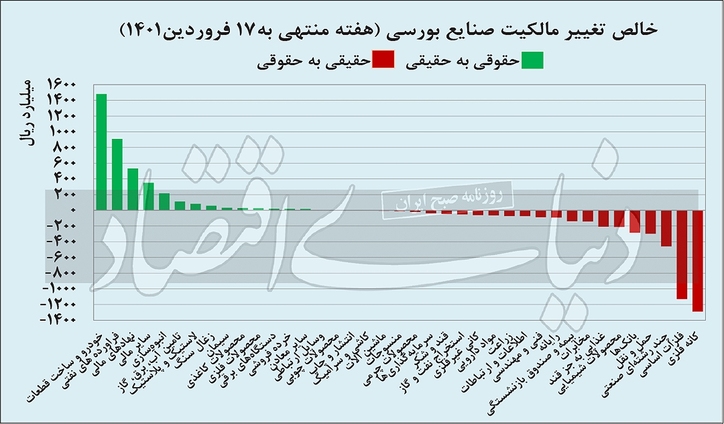

به گزارش میمتالز، بازار سهام فروردین ماه خود را به سنت اکثر سالها با روند مثبت آغاز کرد تا با رشد ۷درصدی شاخص از ابتدای سال، فضایی متفاوت از سالگذشته را ترسیم کند. از منظر ارزش معاملات نیز نشانههای دلگرمکنندهای بهچشم میخورد تا جاییکه با ثبت بیش از ۶هزار میلیاردتومان متوسط دادوستد روزانه در مجموع بازار سهام طی هفته گذشته، این متغیر مهم در اوج ۶ماه اخیر خود قرار گرفته است، با اینوجود پس از موج قدرتمند نوروزی صعود در بازار سهام، نشانههای افزایش احتیاط و تردید خریداران همگام با رشد قیمتها آشکار شده که آثار آن بهویژه در دو روز پایانی معاملات هفته گذشته قابلمشاهده بود.

در همین حال، تحلیلگران نموداری، رفتار اخیر سرمایه گذاران را به نزدیکشدن شاخص به کانال ۵/ ۱میلیون واحدی نسبت میدهند که حداقل دو مرتبه از زمان آغاز رکود سنگین بورس از مرداد سال۹۹ مانع از تداوم رشد بازار شده است. علاوهبر این، از منظر تکنیکی، کندشدن یا درجا زدن قیمتها پس از یک رالی صعودی در صورتیکه با کاهش حجم دادوستدها مقارنشود نشانه خوبی در جهت تایید استحکام روند مثبت بهشمار نمیرود. از نگاه بنیادی نیز مهمترین عامل موثر بر وضعیت بازار کماکان عبارت است از امکان احیای توافق هستهای در آینده نزدیک که هنوز تحول مثبتی بهجز تداوم ابراز امیدواری مقامات سیاسی به حصول توافق را رقم نزده است.

موارد متعددی در هر مقطع زمانی بر سودآوری و ارزش گذاری شرکتها اثر گذارند که تغییر هریک از آنها موجب نوسان روزمره قیمتهای سهام میشود، از اینرو فعالان بورس تهران در هر دوره زمانی تحولات چند متغیر را بهطور همزمان زیرنظر دارند، اما در شرایط کنونی، با آغاز سالجدید بر شمار عوامل سنتی نااطمینانی افزوده شده است.

در صدر لیست مزبور امکان و زمانبندی حصول توافق هستهای برای سرمایه گذاران هنوز روشن نیست و اخبار متناقض در این زمینه، به فرسایش و سردرگمی معامله گران منجر شده است. در همین راستا، نرخ برابری ارز و قیمت سهام صنایع موسوم به برجامی (نظیر گروههای بانک و خودرو) بر اساس سرخط خبرهای روزانه نوسان میکند. عامل نااطمینانی دیگر به شرایط ژئوپلیتیک جهانی ناشی از جنگ اوکراین مربوط میشود که اختلالات جدی در چرخه عرضه و تقاضای بسیاری از مواد خام و محصولات انرژی را موجب شده است.

برآورد کارشناسان در حوزه کامودیتی حاکی از آن است که قیمتهای کنونی مصداق تیغ دولبه بوده؛ به این معنا که در صورت تداوم منازعه نظامی در اوکراین پتانسیل رشد بیشتر و با فرض دستیابی به آتشبس و نوعی از راهحل سیاسی، مستعد اصلاح معنادار در کوتاه مدت خواهند بود. این شرایط دوگانه در مورد نفتخام، گاز و محصولات غذایی حاکم است هر چند محصولات فلزی و پتروشیمی هم به دلیل مصرف انرژی و خوراک از تحولات اوکراین متاثر هستند. با توجه به ارتباط فروش بیش از دوسوم وزن ارزش بازار شرکتهای بورس تهران با نرخ جهانی مواد خام، ریسک مورداشاره در حالحاضر به معادلات سرمایه گذاران در تهران وارد شده است.

علاوهبر اینها، سرنوشت برخی از سیاستهای اقتصادی دولت نظیر حذف ارز ۴۲۰۰تومانی در گروه دارو و محصولات غذایی و نحوه اعمال افزایش نرخ فروش در صنایع مربوطه نیز هنوز برای سهامداران روشن نیست. از این منظر، سرنوشت نوسانات بورس تهران در کوتاه مدت به نحوه تعیینتکلیف ابهامات مزبور و سرنوشت هریک وابسته خواهد بود.

طی چهار سالگذشته، عملکرد اکثر شرکتهای بورسی از موج بزرگ تورم و رشد نرخ ارز منتفع بوده و متناسب با آن، به دلیل سبقت رشد درآمدهای فروش از هزینه تولید، حاشیه سودها افزایش یافته است. یک بررسی اجمالی نشان میدهد که میانگین حاشیه سود کل شرکتهای بورسی در سالگذشته نسبت به سال۹۶ یعنی قبل از شروع بحران ارزی ۵۰درصد بیشتر بوده است. ترکیب افزایش درآمد فروش با رشد حاشیه سود منجر به جهش تصاعدی سود بنگاهها شد که نتایج نهایی آن در صعود بی سابقه و پیشتازی نرخ بازدهی شاخصکل نسبت به کلیه بازارهای رقیب حتی پس از افت ۲۰ماه اخیر قابلمشاهده است. حال، پس از فروکش کردن آثار اولیه کاهش ارزش پول ملی و ثبات نسبی ارزش ریال در ۱۲ماه گذشته، بهنظر میرسد فاز دوم اثر گذاری تورم بر عملکرد شرکتها آغاز شده است. در همین راستا، مصوبه کم سابقه شورایعالی کار مبنیبر جهش ۵۷درصدی حداقل دستمزد و ۳۸درصدی سایر گروههای دستمزدی تنها یک نمونه از ابعاد افزایش نرخ نهادههای تولید در سالجاری است که با یک فاز تاخیر نسبت به ارز، در حال متناسبسازی با سطوح جدید قیمتها است. در حوزه سایر اقلام هزینه سربار شرکتها نیز انتظار میرود تا این مخارج با شتابی بالاتر از تورم سالانه به دلیل عقب ماندگی رشد هزینه خدمات تعدیل شود. افزایش هزینهها در حالی اتفاق میافتد که از منظر شرکتهای صادراتمحور، در صورت احیای برجام و دسترسی به درآمدهای نفتی، چشم انداز رشد درآمدها لزوما همگام با هزینهها نیست، بنابراین با فرض ثبات نرخهای کنونی ارز و ثبات سایر عوامل (نظیر قیمت جهانی کالاها)، اصلاح نسبی حاشیه سود شرکتهای بورسی نسبت به سالگذشته محتمل است؛ سناریویی که صحت آن احتمالا در گزارشهای فصل بهار قابل ارزیابی خواهد بود.

بهصورت تاریخی، رفتار بازار اوراق بدهی آمریکایی پیش بینیهای دقیقی نسبت به روند آتی اقتصاد و تحولات تولید ناخالص داخلی در کوتاه مدت داشته است. این بازار به لحاظ بازدهی در سال۲۰۲۲ بدترین عملکرد فصل اول خود در بیش از ۴۰سالگذشته را ثبت کرده است. آنچه مهمتر است، اما سبقت نرخ بازدهی اوراق بدهی کوتاه مدت دو تا پنج سال از بازدهی اوراق بلند مدت ۱۰ تا ۳۰ساله است.

در ۶۰ سالگذشته این رویداد بهجز یک مورد استثنا همواره بهمعنای فروافتادن اقتصاد ایالاتمتحده به ورطه رکود یعنی رشد اقتصادی منفی در دو فصل متوالی، بهطور میانگین ۱۸ماه پس از تثبیت این رویداد بوده است. در حالحاضر نیز نشانههایی از این اتفاق که بهمعنای گرانتر شدن هزینه منابع کوتاه مدت بانکها و عدمتمایل قرض گیرندگان بلندمدت به قبول نرخهای بالاتر بهره است، بروز کرده است. این وضعیت، البته به نوبه خود ناشی از گارد تهاجمی بانکهای مرکزی غرب بهویژه در ایالاتمتحده آمریکا در جهت افزایش بهره کوتاه مدت بهمنظور مهار تورم است.

در صورتیکه اینبار نیز سیگنال صادر شده از سوی بازار اوراق عرضه صحیح باشد، باید انتظار یک دوره رکود بهمعنای رشد منفی اقتصادی را احتمالا در مقطعی از سالآینده میلادی داشت. این نکته از آن جهت حائزاهمیت است که رکودهای اقتصادی آمریکا معمولا با کاهش ارزش داراییهای ریسک پذیر شامل سهام و افت بازار کامودیتی مقارن بوده است؛ وضعیتی که برای سرمایه گذاران بورسهای کالامحور در دیگر کشورها نظیر ایران واجد پیام احتیاط و ضرورت رصد دقیق تحولات اقتصاد جهانی است.

منبع: دنیای اقتصاد