مدیرعامل فولاد مبارکه:

به گزارش می متالز، بودجه به عنوان یکی از مباحث مهم کلان همواره دارای نکات ریز و فنی زیادی است که درک آن را برای عموم میکند. «دنیای بورس» قصد دارد با توجه به قرار گرفتن در فصل تقدیم لایحه بودجه به مجلس و بررسی آن، طی سلسله گزارشهایی مخاطبان خود را با این موضوع بیش از پیش آشنا کند.

ایجاد هماهنگی میان دخل و خرج (بودجه به عنوان سند دخل و خرج) ، امکان برنامهریزی مالی (بودجه به عنوان سند برنامهریزی مالی)، اتخاذ سیاست مالی خلاف چرخهای بودجه (به عنوان سند سیاستگذاری مالی) و انجام وظایفی که دولت و مجلس براساس قانون (سند حاکمیتی) و براساس وعدههایی که براساس آن رأی گرفتهاند (سند اولویتبندی)، یا قرار است مجددا رأی بگیرند (سند علامتدهی) از جمله دلایل ضرورت وجود بودجه است.

بودجه ابتدا در دولت پخت و پز میشود. فرایند پخت و پز هم معمولا به این صورت است که ابتدا، دستورالعمل این پخت و پز تحت عنوان “بخشنامه بودجه” سال آتی تهیه میشود که در آن فروض و جهتگیریهای اصلی بودجه در سال آینده گفته شده و از مجموعه دولت درخواست میشود که در تهیه این غذای مالی برای کشور و مواد اولیه آن - شامل برآورد نیازها، هزینهها و درآمدها - موارد گفته شده در دستورالعمل اولیه را رعایت کنند. در تهیه این دستورالعمل، به شرایط مالی و اقتصادی کشور و دستورالعملهای بالاسری مانند برنامههای توسعه و... توجه میشود. پس از مدتی و با دریافت مواد سفارش داده شده از بخشها و وزارتخانههای مختلف (که همان برآورد هزینهها و منابع درآمدی است) همه آنها در قابلمه تلفیق بودجه سازمان برنامه ریخته شده و معمولا در این فرایند، اندکی نمک و فلفل جهتگیری سیاسی نیز، بسته به ترکیب دولتی که سر کار است، به آن افزوده میشود.

بودجه پس از تهیه، به مجلس ارائه میشود تا نمایندگان مردم در مجلس در جریان چگونگی پخت و پز دولت برای سال آتی قرار گیرند و احیاناً با کم و زیاد کردن برخی مواد یا ادویه، طعم و رنگ آن را بهتر کرده و برای کشور و اقتصاد مغذیتر کنند. البته از قدیم الایام این بحث وجود داشته که وجود دو آشپز، آنهم غیرهمسو و با دو سلیقه متفاوت – در اثر عدم رعایت حقوق نمایندگان مردم در جریان تدوین لایحه و در نتیجه دخالت حداکثری مجلس در جریان بررسی لایحه بودجه - میتواند طعم و کیفیت محصول نهایی را تنزل دهد به گونهای که هیچکدام از دو آشپز مسئولیت کامل خروجی نهایی را برعهده نگیرند. بنابراین، تلاش برای همنظر کردن قوا و رعایت حقوق همدیگر در جریان تدوین و تصویب بودجه اهمیت فراوان دارد. بررسی بودجه در مجلس سه خوان مختلف دارد:

در صورت استفاده کمیسیون تلفیق از مهلت 15 روزه بررسی بیشتر، مدت زمان بررسی لایحه در کمیسیونهای تخصصی و کمیسیون تلفیق نهایتا به 45 روز افزایش مییابد. برای بررسی لایحه در صحن علنی مجلس، آییننامه داخلی مجلس محدودیتی قائل نشده است. البته قاعدتاً نمایندگان باید بتوانند تا پایان سال و آغاز سال مالی جدید، بودجه را بررسی و تصویب کنند، در غیر اینصورت، مخارج دولت در سال بعدی غیرقانونی خواهد بود.

لایحه بودجه معمولا در 5 کتابچه تقدیم مجلس میشود. اولین و مهمترین جلد آن، «ماده واحده و جداول کلان» نام دارد. این جلد از لایحه بودجه، شامل ماده واحده آن به اضافه جداول اعداد کلی بودجه است. ماده واحده یعنی متن یک ماده قانونی که داخل آن بندهای مختلف گنجانده شده است. جدول زیر اولین جدول از جداول 4گانه کلان بودجه است.

جلد اول بودجه به پیوست 4 جلد دیگر تقدیم مجلس میشود. پس از اولین جلد که اختصاص به ماده واحده و جداول کلی بودجه دارد، جلد دوم یا اولین پیوست بودجه، مربوط به اعتبارات طرحهای عمرانی است. این جلد جزئیات مربوط به اعتبارات ساخت و ساز در کشور را که کلیات آن در جلد اول آمده تشریح میکند. منظور از عمران، هر چیزی است که دارایی سرمایهای خاصی را برای کشور ایجاد میکند، این دارایی سرمایهای ممکن است اضافه کردن تجهیزات به یک اداره دولتی یا ایجاد یک دارایی به شکل نرمافزار باشد.

جلد سوم یا پیوست دوم، جزئیات درآمدهای دولت اعم از مالیات و نفت و اوراق مشارکت و ... را نشان میدهد.

جلد چهارم یا پیوست سوم، دخل و خرج شرکتهای دولتی را نشان میدهد.

جلد پنجم یا پیوست چهارم، جزئیات هزینههای جاری و عمرانی دولت را بر حسب برنامه و فعالیت نشان میدهد. مثلا برای اینکه بدانید بهنگامسازی نقشههای جغرافیایی، تربیت هر دانشجوی دکتری، تدوین قوانین، برگزاری نشستها و همایشها، تهیه شاخصهای مختلف اقتصادی و... چقدر برای دولت خرج برمیدارد (کلا و بهازای هر واحد) به این قسمت مراجعه کنید. این اعداد و ارقام در راستای آن چیزی که بودجهریزی مبتنی بر عملکرد خوانده میشود تهیه و منتشر میشود.

بودجه عمومی در واقع همان چیزی است که از آن به عنوان بودجه یاد میشود، یعنی دخل دولت )نفت و مالیات و ...) و خرج دولت و دستگاههای دولتی و ادارات (شامل حقوق و دستمزد و مخارج عمرانی و .. )

بودجه عمومی در بخش منابع و مصارف خود، دو جزء دارد. منابع و مصارف عمومی و منابع و مصارف اختصاصی. رقم بودجه عمومی دولت با رقم منابع عمومی دولت نباید اشتباه گرفته شود. منابع اختصاصی، معمولا منابعی هستند که محل مصرفشان، همان دستگاه ایجادکننده درآمد است )مانند درآمد بیمارستانها یا دانشگاهها). به این ترتیب، رقم بودجه عمومی برای ارزیابی حجم دولت یا دولت به عنوان یک کل واحد مناسب است و رقم منابع عمومی نیز برای ارزیابی حوزه ابتکار عمل دولت مناسب خواهد بود.

به این ترتیب، رقم بودجه عمومی برای ارزیابی حجم دولت یا دولت بهعنوان یک کل واحد مناسب است و رقم منابع عمومی نیز برای ارزیابی حوزه ابتکار عمل دولت مناسب خواهد بود. بنابر اصول بودجهریزی، بهتر است، تمام درآمدهای دولت ابتدا به یک استخر درآمدهای مشترک وارد شده و سپس در مورد محل مصرف آنها تصمیمگیری شود.

اختصاصی کردن درآمد باعث میشود که این درآمدها وارد استخر مشترک نشده، بلکه با یک لوله انتقال مستقیم، به محل مصرف مورد نظر برسد و در نتیجه نتوان در مورد محل مصرف آن تصمیمگیری کرد. اختصاصی کردن درآمدها یک خاصیت بد دارند و آن اینکه درآمدی که در یک سال بودجهای اختصاصی میشود، معمولا در سالهای بعد هم اختصاصی باقی میماند و از حوزه تصمیمگیری مجلس نیز خارج میشود. اختصاصی کردن درآمد علاوه بر محدودیت حوزه تصمیمگیری دولت و مجلس، یک خاصیت بدتر هم دارد و آن اینکه خیال دریافتکننده منابع را از بابت اختصاص درآمد راحت میکند و درنتیجه پاسخگویی و انگیزه بهبود بهرهوری را کاهش میدهد. عارضه دیگر درآمدهای اختصاصی این است که ممکن است در برخی مواقع، مخصوصاً در مورد برخی عوارض یا جرائم و امثالهم، انگیزه کسب درآمد از میزان اجازه داده شده در قانون بودجه را بیش از اندازه لازم و بهینه مضاعف کند، زیرا دستگاه ایجادکننده درآمد میداند، هر درآمدی که کسب میکند به خودش داده خواهد شد.

رقم بودجه امسال 1703 هزار میلیارد تومان است. بودجه به دو بخش بودجه عمومی و بودجه شرکتها تقسیم میشود. از این رقم، 478 هزار میلیارد تومان بودجه عمومی و بقیه معادل 1275 هزار میلیارد تومان، بودجه شرکتها و بانکهای دولتی است.

در بودجه سال آینده، 407 هزار میلیارد تومان، معادل 85 درصد از بودجه عمومی، منابع و مصارف عمومی و معادل 70 هزار میلیارد تومان، معادل 15 درصد از بودجه عمومی، منابع و مصارف اختصاصی است که از 70 هزار میلیارد منابع اختصاصی، قرار است حدود 80 درصد از آن صرف هزینههای اختصاصی جاری دستگاههای ایجادکننده درآمد شود و بقیه صرف بودجه عمرانی اختصاصی این دستگاهها خواهد شد.

در اصطلاح بودجهای، دریافتها از محل نفت و امثالهم به دلیل آنکه از محل فروش سرمایه ملی تأمین میشود، نه درآمد، بلکه واگذاری دارایی سرمایهای محسوب میشوند. دلیل آن هم مشخص است. وقتی شما برای گذران امور خانواده، بخشی از سرمایه خود را بفروشید، نمیگویید درآمد کسب کردم. همچنین، فروش اوراق قرضه و امثالهم نیز درآمد نیست. دلیل آن نیز مشخص است، وقتی شما از کسی صدهزار تومان قرض میگیرید نمیگویید صدهزار تومان درآمد کسب کردم. در اصطلاح بودجهای، به استقراض و ایجاد دین به منظور تأمین مالی در بودجه نیز واگذاری دارایی مالی گفته میشود، زیرا دولت در قبال قرضی که از مردم و بازار میگیرد، یک برگه اوراق بهادار و امثالهم (دارایی مالی) به آنها میدهد. در تقسیمبندی منابع بودجهای، هر آنچه از محل فروش سرمایه کشور و یا استقراض نباشد، درآمد است.

درآمدهای دولت دو دسته کلی دارد: مالیاتها و غیرمالیاتها. مالیات که مفهوم مشخصی دارد، اما غیرمالیات شامل درآمدهای حاصل از مالکیت دولت (مثل درآمد حاصل از اجاره دادن یک سالن ورزشی دولتی)، درآمدهای حاصل از فروش خدمات و کالاهای دولتی (مثلا مبلغی که بابت دریافت گذرنامه میپردازید، درآمد سازمان سنجش از فروش کارت ثبتنام در آزمون سراسری و ...) و درآمدهای حاصل از جرائم و خسارات )جرائم رانندگی، جریمه غایبان خدمت سربازی، جرائم و خسارات محیط زیستی و..) و سایر میشوند.

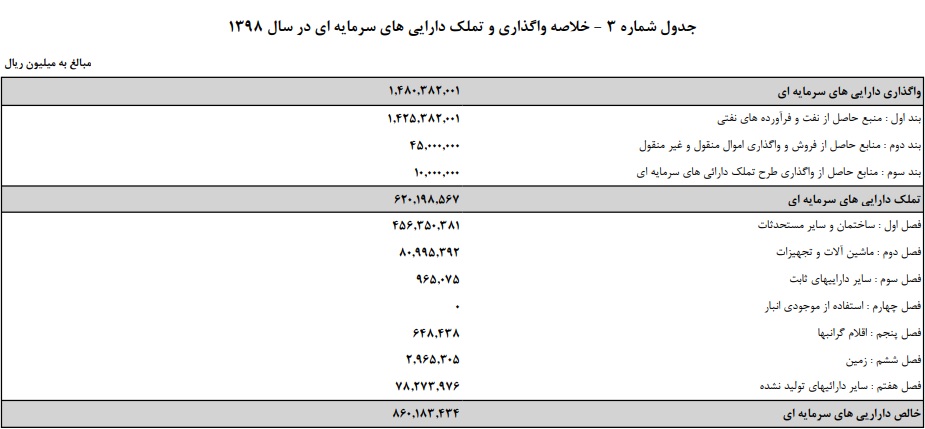

در ادبیات بودجهای، مبالغی که صرف ایجاد یک دارایی سرمایهای جدید میشوند (عمرانی)، هزینه طبقهبندی نمیشوند و به آنها تملک دارایی سرمایهای گفته میشود، زیرا پولی که خرج شده برای به تملک درآوردن یا ایجاد یک دارایی سرمایهای برای کشور صرف میشود.

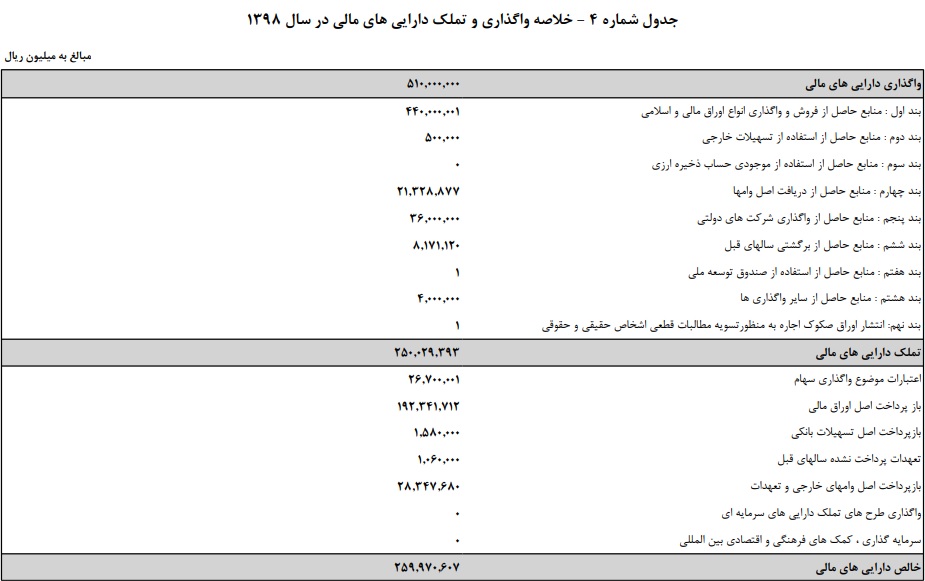

از بازپرداخت بدهی و دیون (مثلا بازپرداخت اصل و سود اوراق مشارکت و امثالهم) نیز به تملک داراییمالی یاد میشود، زیرا دولت با دادن مبالغی به کسانی که از آنها قرض کرده است و تسویه بدهیهای خود، داراییهای مالی در دست افراد ـ مانند اوراق مشارکت ـ را از دست آنها جمعآوری میکند.

اصل این گزارش را اینجا بخوانید.

شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")