قائممقام ایمیدرو:

به گزارش می متالز به نقل از دنیای بورس - سلیمان کرمی: در گزارشهای قبلی «دنیای بورس» به کالبدشکافی سودآوری این شرکت پرداخته شد. در گزارش مزبور سودآوری سه ماه مهر، آبان و آذر نفت سپاهان بررسی شده بود. بر این اساس انتظار تحقق سود حدود 380 تومانی به ازای هر سهم «شسپا» در پاییز وجود داشت. بر این اساس سود ارائهشده در صورتهای مالی فصلی این شرکت تفاوت حدود 90 تومانی را به ازای هر سهم با انتظارات «دنیای بورس» دارا است.

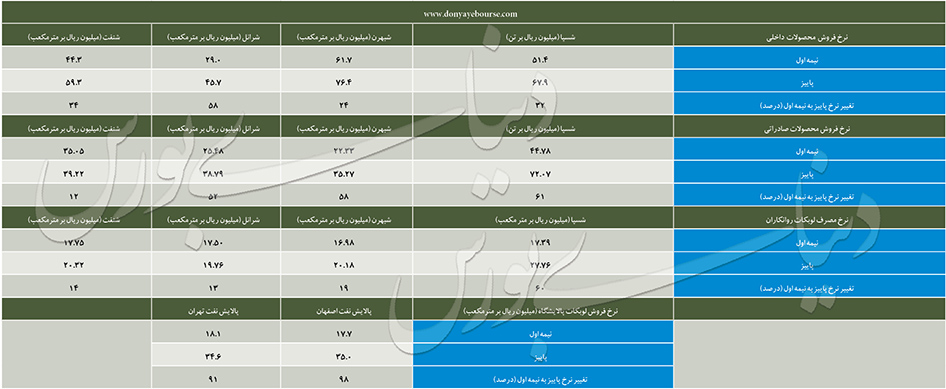

یکی از مهمترین مسائلی که تحلیلگران باید مورد توجه قرار دهند تغییرات در صورتهای مالی پاییز نسبت به عملکرد نیمه نخست است. ماده مستقیم مصرفی این شرکت در فصل پاییز به حدود 577 میلیارد تومان رسیده است. این در حالی است که مبلغ ماده مصرفی این شرکت در نیمه نخست سال حدود 654 میلیارد تومان است؛ میانگین فصلی 327 میلیارد تومان. در این خصوص ریشهیابی علت جهش این مبلغ در پاییز میتواند نقش اساسی را در تعیین مسیر سودآوری این شرکت تا پایان سال جاری و همچنین سال آینده داشته باشد.

در محاسبات «دنیای بورس» یارانه 135 میلیارد تومانی از هزینه ماده اولیه مصرف لوبکات (تعیین مبلغ 500 میلیارد تومان از سوی دولت برای پوشش اختلاف قیمت لوبکات با ارز نیما تا ارز 4200 تومانی) برای دو ماه آبان و آذر در نظر گرفته شده است. با این حال بررسیها از عملکرد پاییز نشان میدهد که نفت سپاهان در دو ماه آبان و آذر نرخ خوراک خود را با ارز نیمایی در صورتهای مالی منعکس کرده است. لازم به ذکر است که این موضوع از اهمیت بسیار زیادی برخودار است.

همچنان به نظر میرسد فعالان از برخی ریسکها مانند افزایش قیمت خوراک نگران هستند و این در حالی است که برخلاف تصورات موجود بسیاری از این ریسکها در پاییز پوشش داده شده است. نفت سپاهان با وجود جهش نرخ خوراک تا مبنای نیمایی در دو ماه پایانی پاییز توانسته به سود کنونی دست یابد. این در حالی است که دیگر تولیدکنندگان روانکار مانند نفت بهران، نفت ایرانول و نفت پارس لوبکاتی 4200 تومانی را برای فصل پاییز لحاظ کردهاند. بر این اساس به نظر میرسد قیمت لوبکات خریداریشده تنها برای ماه مهر با نرخ دولتی (مطابق با مصوبه دولت) در عملکرد پاییز نفت سپاهان لحاظ شده است.

جدول زیر اطلاعات قابل توجهی را به نمایش گذاشته است که توجه به آن برای نفت سپاهان از اهمیت زیادی برخودار است. در این خصوص اختلاف قیمتی لوبکات فروشرفته پالایشگاهها با روانکاران بسیار محسوس است. با این حال در حالی پالایشگاهها نرخ لوبکات را در فصل پاییز حدود 3500 تومان به ازای هر لیتر گزارش کردهاند، نفت سپاهان در پاییز با نرخ نزدیک به 3 هزار تومان این ماده مصرفی خود را در فصل گذشته خریداری کرده است و نرخ مصرفی لوبکات در تولید مطابق با جدول حدود 2780 تومان به ازای هر لیتر گزارش شده است. این اعداد میتواند تاییدکننده لحاظ نرخ لوبکات نیمایی در عملکرد دو ماه پایانی پاییز باشد. (جهت دریافت جداول خواناتر به قسمت دانلود در همین صفحه مراجعه نمایید)

باید توجه داشت که اگه بنا به پرداخت یارانه باشد حتی اگر سه شرکت دیگر (بهران، ایرانول و پارس) کل مابهتفاوت لوبکات اختلاف ارز نیما و 4200 تومانی را دریافت کنند همچنان حدود 150 میلیارد تومان از 500 میلیارد تومان مورد نظر دولت برای پرداخت یارانه به این بخش برای نفت سپاهان باقی میماند. بر این اساس سود حدود 143 تومانی به ازای هر سهم گرچه در شرایط کنونی و با ضعف بودجهای دولت قابل اتکا نیست اما بر اساس مصوبههای دولت روی کاغذ در دسترس است و در این شرایط باید در انتظار گزارشهای آینده بود.

تشخیص این موضوع از آن جهت دارای اهمیت است که میتوان گفت ریسک جهش نرخ ارز مبنای محاسبه لوبکات تا حدود زیادی حذف شده است. بر این اساس به نظر میرسد سود حدود هزار تومانی نفت سپاهان در سال جاری و همچنین سال 98 کاملا در دسترس است. در ادامه برخی از روندها از نرخ فروش این شرکت و وابستگی آن به نرخ ریالی نفت (بر اساس نرخ دلار آزاد یا نیمایی در سالهای گذشته) آورده شده است. اهمیت نوسانات قیمت نفت برای سودآوری این شرکت کاملا مشخص است.

جهش بخشی از سرفصلهای هزینهای به گونهای است که بعضا این تردید ایجاد میشود که بخشی از سود پنهان شده است. در این خصوص هزینه دستمزد مستقیم این شرکت در پاییز حدود 30 میلیارد تومان است و این در حالی است که دستمزد مستقیم پرداختی این شرکت در سال 96 حدود 7 میلیارد تومان و در نیمه نخست سال جاری حدود 4 میلیارد تومان بوده است. جهش عجیب هزینه دستمزد مستقیم موردی کاملا عجیب است که به هیچ وجه چنین جهشی قابل توجیه نیست.

در بخش سربار نیز شاهد جهش 42 درصدی هزینه سربار نسبت به فصل تابستان هستیم. در حالیکه هزینه سربار 96 حدود 97 میلیارد تومان است در پاییز سال جاری این شرکت عدد 37 میلیارد تومان را گزارش شده است.

یک بخش بسیار مهم برای شرکتهای روانکار رشد نرخ فروش داخلی روانکار داخلی در فصل پاییز نسبت به فصلهای گذشته است. در حالیکه انتظار برای افزایش رسمی و منطقی نرخ وجود دارد مشاهده میشود نرخ فروش داخلی رشد قابل توجهی داشته است که در جدول بالا قابل رصد است. اگر بنا باشد سایر روانکاران مانند نفت سپاهان با افزایش هزینه لوبکات مواجه شوند و از سوی دیگر اجازه افزایش رسمی نرخ فروش داخلی محصولات را دریافت نکنند احتمال حرکت این شرکتها به سمت زیان وجود خواهد داشت. بر این اساس لازم است بار دیگر به سیاستگذار دراین خصوص و بحران این منطقه هشدار داد. از سوی دیگر باید توجه ویژه به شرکتهایی داشت که سهم قابل توجهی از بازار داخل محصولات روانکار را در اختیار دارند و با احتمال افزایش رسمی نرخ فروش همراه هستند. برای مثال نفت بهران تا حدود 40 درصد سهم از بازار این محصولات را در اختیار دارد.