مدیرعامل فولاد مبارکه:

به گزارش می متالز، تعدیل مقطعی قیمتها غیرممکن نیست، ولی تداوم افت قیمتها به دادههایی نیاز دارد که هماکنون محقق نشده اگرچه در بسیاری از گزارشهای بینالمللی خوشبینیها بیش از حالت عادی مورد مخابره قرار گرفته است. آخرین آمارهای منتشره نشان میدهد که مجددا موجودی انبارهای مس در بورس فلزات لندن وارد یک فاز صعودی شده که ممکن است برخی از تحلیلهای پیشین را تغییر داده یا از شدت امیدواریهای قیمتی بکاهد.

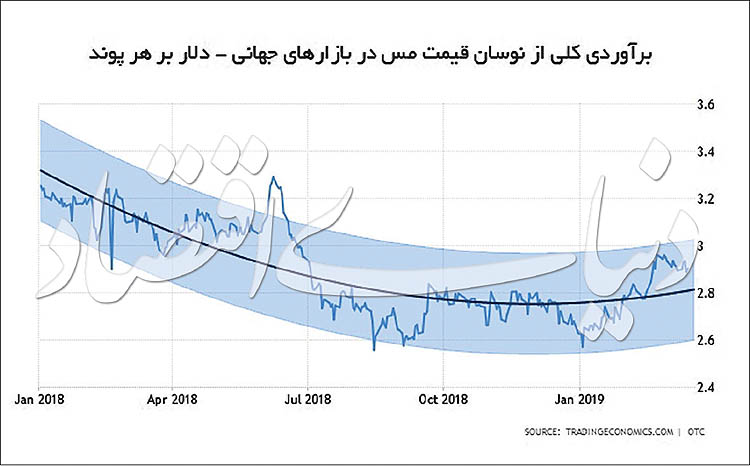

قیمت نقدی مس در بورس فلزات لندن در پایان هفته گذشته به نزدیکی ۶ هزار و ۴۱۰ دلار در هر تن رسید که اگرچه قیمت بالایی به شمار میرود، ولی به نسبت روزهای اوج و نرخهایی نزدیک به ۶ هزار و ۵۷۰ دلار یک عقبگرد نسبی را نشان میدهد. این در حالی است که بهای مس سلف ۳ ماهه در همین بورس ۶ هزار و ۴۰۰ دلار در هر تن قیمتگذاری شده است. همین داده یعنی برتری قیمتهای نقدی بر نرخهای سهماهه به این معنی است که بازار ناخودآگاه میل به کاهش قیمتها را در نظر گرفته است. البته فاصله قیمتی بین نرخهای نقدی یا سلف (سهماهه) چیزی نزدیک به ۱۰ دلار یا ۱/ ۰ درصد است که رقم برجسته یا معنیداری نیست؛ اگرچه باز هم نمیتوان میل به عدم رشد نرخ را در همین قیمت هم نادیده گرفت.

نگاهی به جریان قیمتی در بازار مس جهانی در کوتاهمدت از دو روند متفاوت حکایت دارد؛ از اوایل سال میلادی جاری تا همین الان میتوان گفت که یک جریان قیمتی افزایشی رخ داده است و همین روند خوشبینی به تداوم افزایش قیمتها را تقویت میکند؛ ولی این ادعا به بررسیهای دقیقتری نیاز دارد. ماه مارس اما ماه خوشیمنی برای بازار مس جهانی نبوده است تا جایی که میتوان گفت اوج قیمتها از دست رفته و یک جریان کاهشی نسبی در این بازار هم ایجاد شده است؛ گویی قرار است الگوی سر و شانه در ادبیات تحلیلگران تکنیکال، در این بازار خودنمایی کند اگرچه این ادعا دقت چندانی ندارد، ولی در برخی منابع به آن اشاره میشود. اگر همین موارد را جمعبندی کنیم به این نتیجه خواهیم رسید که اولا قیمتهای سلف کمتر از نرخهای نقدی است و ثانیا بازار جهانی مس پس از تجربه اوج قیمتها در اوایل ماه مارس یک جریان کاهشی را تجربه میکند و ادامه این روند نزولی چندان بعید نیست. اگر به تجربه سالهای قبل در بازارهای جهانی و حتی باورهای خرافی اروپاییها در تاریخ این منطقه نگاه کنیم، ماه مارس نه تنها خوش یمن نیست، بلکه بدیمنی نانوشته دارد و تاکنون این ذهنیت دامنگیر بازار مس هم بوده است؛ آن هم در شرایطی که بهای جهانی نفت خام بهعنوان یکی از محرکهای قیمتی در تمام بازارهای کالایی و مخصوصا فلزات در جهان در بالاترین نرخ در ۴ ماه اخیر قرار گرفته و گویی در این قیمتها تثبیت نسبی شده است، بازار مس در یک فاز کاهشی نوسان کرده و میل به افت قیمتها را پنهان نمیکند؛ اگرچه این بازار باز هم به بررسیهای بیشتری نیاز دارد.

موجودی انبارهای مس در بورس فلزات لندن در روزهای اخیر به شدت متناقض ظاهر شده است. اواسط هفته گذشته میلادی موجودی انبارهای اقصی نقاط جهان در بورس فلزات لندن به نزدیکی ۱۱۲ هزار تن رسید که میتوان گفت یکی از کمترین ارقام ثبتشده در یک دهه اخیر بوده است. این در حالی بود که از اواسط فوریه تا اواسط هفته گذشته این موجودی انبارها به وضوح در یک مسیر کاهشی قرار داشت و از ۱۵۰ هزار تن به ۱۱۲ هزار تن رسید که نشان میدهد برتری تقاضا بر عرضهها در بورس فلزات لندن با شتاب بالایی صورت گرفته است. همین سیگنال را میتوان یکی از محرکهای اصلی رشد قیمت مس به شمار آورد که تاثیر آن را بر نوسان قیمتها بر جای گذاشت؛ اما این همه ماجرا نبود. در اواخر هفته گذشته و تنها در یک روز کاری موجودی انبارهای مس در بورس فلزات لندن از ۱۱۱ هزار و ۷۷۵ تن به ۱۴۴ هزار و ۶۲۵ تن افزایش یافت که یک رشد عجیب به شمار رفته و نشان میدهد که محمولههای بزرگی بهصورت فیزیکی به انبارهای این بورس تحویل شده است. این سیگنال به تنهایی نشان میدهد که موجودی انبارهای مس در بورس فلزات لندن به اواسط فوریه بازگشته است یعنی زمانی که جرقههای آخر رشد قیمت مس در بازارهای جهانی تجربه میشد. همین داده هم سرعتگیر مهمی در بازار جهانی مس محسوب میشود؛ آنهم در وضعیتی که شاید برخی از تولیدکنندگان برجسته احتمال کاهش بهای مس را در نظر گرفتهاند و با تزریق کالاهای خود به بورس فلزات لندن تلاش داشتهاند حتی از قیمتهای نسبتا متعادل فعلی حداکثر استفاده را ببرند و داراییهای فیزیکی خود را سریعتر به فروش برسانند.

یک داده دیگر را هم باید در این معادلات قیمتی مورد محاسبه قرار دهیم و آن نوسان پریمیوم معاملات در بورس فلزات لندن است. آخرین آمارها نشان میدهد که پریمیوم هر تن مس در LME برای CIF شانگهای ( قیمت روزانه) ۴۵ تا ۷۲ دلار در هر تن اعلام شده که ۳۶/ ۶ درصد رشد داشته است. همین نرخ برای پریمیوم داخل انبار در شانگهای ۴۵ تا ۶۵ دلار در هر تن است که رشدی ۹۲/ ۰ درصدی را نشان میدهد. این دو داده نشان میدهد که حجم داد و ستد و تحویل فیزیکی در این بازار کالایی کاهش یافته که در نهایت به افزایش هزینههای سرشکنشده برای هر تن مس منجر شده است. همین داده میتواند محرکی برای افت قیمتها در بازار نقدی باشد؛ زیرا در هر حال هزینههای مبادله بهصورت فیزیکی را افزایش داده است و به معنی کاهش جذابیت خرید و میل به افت قیمتها خواهد بود. البته افزایش موجودی انبارها در بورس فلزات لندن در روزهای اخیر شاید بتواند بخشی از رشد هزینه پریمیوم را جبران کند؛ ولی تا زمانی که حجم مبادله و تحویل فیزیکی در بورس لندن پایین است نمیتوان انتظار افت جدی هزینههای پریمیوم را داشت.

البته بازار جهانی مس را از یک مسیر دیگر هم میتوان ارزیابی کرد و آن تاثیرگذاری نوسان ارزش دلار بر قیمتهای معاملاتی مس است. از ابتدای ماه مارس شاهد هستیم که ارزش دلار آمریکا در یک مسیر صعودی قرار گرفت و از رقمی نزدیک به ۹۶ واحد، تا ۷/ ۹۷ واحد در ۷ مارس افزایش یافت. این داده یعنی افزایش ارزش دلار آمریکا خود میتواند یکسرعتگیر نسبی در برابر رشد قیمت مس به شمار رود؛ اگرچه دلار در روزهای اخیر کاهشی ظاهر شده و این افت نرخ ممکن است ادامه یابد. با توجه به این موارد یک توانمندی ضعیف از بازار جهانی مس حمایت میکند؛ ولی قدرتنمایی آن اغلب محدود بوده و هست.

اگرچه موارد فوق بهجز نوسان ارزش دلار آمریکا از کاهش قیمتها در بازار مس حکایت دارد ولی بسیاری از موسسات بینالمللی نظری عکس این موارد دارند و از احتمال رشد قیمتها خبر میدهند. Citibank، Concord Resources، Marex Spectron و Fastmarkets. از احتمال رشد قیمت جهانی مس در پنلهای تخصصی سخن گفتهاند که نمیتوان از کنار این موارد به سادگی عبور کرد. البته باید یک تعدیل مهم را در نظر گرفت آنهم این نکته که آمار موجودی انبارهای مس در بورس فلزات لندن و دقیقتر رشد جدی آن در ساعات گذشته در زمانی مخابره شده است که اظهارنظرهای فوق صورت گرفته و این موسسات هیچکدام به این آمارها دسترسی نداشتهاند، بنابراین پتانسیل تغییر نظر این موسسات در روزهای آینده وجود دارد. از سوی دیگر دورنمای قیمتهایی که این موسسات ارائه میکنند اغلب به سهماهه سوم و چهارم سالجاری میلادی بازمیگردد اگرچه از ثبات نسبی نرخ در همین سطوح هم خبر دادهاند. همین ذهنیتها نیز تاکنون موجب شده تا بهای مس در بازارهای آتی در جهان رشد جدی داشته باشند تا جاییکه یکی از تحلیلگران موسسه Marex Spectron حتی از احتمال مس ۸ هزار دلاری در سالجاری سخن گفته است. افزایش احتمالی یا بالابودن تقاضای مس در چین، پایین بودن حجم سرمایهگذاریها در معادن و حتی وقفه در سرمایهگذاری بخشهای مالی در جهان در واحدهای تولیدی یا تجارت مس، ناخودآگاه پتانسیل رشد قیمت این کالا را تقویت میکند اگرچه تمامی این موارد که البته صحیح هست در شرایطی برجسته خواهد شد که موجودی انبارهای مس در بورس فلزات لندن یا بورسها و بازارهای مشابه همچون آمارهای چند روز گذشته پایین باشد و اگر به هر دلیل بازهم شاهد رشد موجودی انبارها در اقصینقاط جهان باشیم، باید گفت که این دادهها از برجستگی و توانمندی پیشین برخوردار نخواهند بود گویی تیغ تحلیل به وسیله آمارهای مخابره شده ساعات گذشته کند شده است.

چیزی که مسلم است، عدم کاهش تقاضای مس در بازار چین و همچنین رشد محدود و نسبی تقاضا در این بازار است اما اگر اتفاق خاص و جدیدی در اقتصاد چین و جهان رخ نداده و جنگ تجاری هم باز سربرنیاورد. اگر اقتصاد آمریکا با یک تهدید جدید روبهرو شده یا بازار سهام این کشور تضعیف شده و یا حجم تجارت در هر نقطهای از جهان تقلیل نیابد، میتوان اعتبار دادههای فوق را تایید کرد. این در حالی است که تراز تجاری آمریکا بازهم منفیتر شده است و ادبیات ترامپ بازهم صریحتر شده که ترس از آغاز یک جنگ تجاری با یک نقطه دیگر از جهان را مطرح میسازد. این موارد را باید جدی گرفت اگرچه اتفاقات ونزوئلا، رشد قیمت جهانی نفت خام، نوسان موجودی انبارها، بیم و امید از نوسان رشد اقتصادی در چین و سایر نقاط جهان در کنار تکانههای نگرانکننده از عقبگرد اقتصادی در حوزه یورو به همراه برگزیت مواردی است که ثبات چندانی را برای آینده اقتصادی جهان باقی نمیگذارد. این در حالی است که داستانهای پیرامونی در اقتصاد جهانی بیش از سایر بازارهای کالایی بر بازار مس اثرگذار است و باید رخدادهای سیاسی یا دادههای کلان اقتصادی را بر بازار مس، اثرگذارتر از سایر خرده بازارهای کالایی در جهان بهشمار آورد.

با توجه به این موارد یک گام عقبگرد قیمتی در کوتاهمدت برای بازار جهانی مس دور از ذهن نیست ولی این ادعا به معنی ورود این بازار به یک فاز رکود نخواهد بود. حتی با فرض افزایش موجودی انبارهای روزهای اخیر در بورس فلزات لندن، رقم موجود هنوز هم در سطوح پایینی قرار دارد و اگر به هر دلیل شاهد یک رکود در حوزه یورو مثلا با محوریت ترکیه یا آغاز یک نابسامانی اقتصادی جدید در جهان باشیم، باز هم پتانسیل کاهش نرخ بزرگی در بازارهای جهانی ایجاد نخواهد شد و به این سادگیها مس نمیتواند کف قیمتی ۶۲۰۰ دلاری را از دست بدهد. در بسیاری از برآوردهای بینالمللی قیمت متوسط مس برای سالجاری میلادی بیش از ۶ هزار و ۵۰۰ دلار در هر تن خواهد بود اگرچه اندکی خوشبینانه است.

روزهای آینده زمانی بسیار مهم برای بازار جهانی مس است گویی این بازار پتانسیل تغییر بسیاری را در ذات خود نهفته داشته و میتواند از یک دوگانگی جدی در این بازارها حکایت کند. هماکنون قیمتهای موجود در کوتاه مدت به سمت کاهش نرخ میل میکند و اگر این روند نزولی تداوم یابد گویی بازار جریان غالب قیمتی پیشین را رها کرده و چهرهای جدید را به نمایش میگذارد آنوقت شاید کف قیمتی ۶۲۰۰ دلاری در فاز اول و در فاز دوم کف قیمتی و روانی ۶۰۰۰ دلاری بتواند از این بازار حمایت کند. در برابر این ادعا میتوان به بسیاری از تحلیلهای دیگری در جهان اشاره کرد که اغلب آنها از احتمال رشد نرخ حکایت داشته و دارد و اگر این فاز قیمتی را بتواند به سمت رشد نرخ تغییر دهد، بازاری بهشدت جذاب را شاهد خواهیم بود و قیمتها نه تنها در بازار مس بلکه در سایر بازارهای کالایی هم به سمت یک افزایش نرخ جذاب حرکت خواهد کرد. رشد قیمت نفت خام و کاهش احتمالی ارزش دلار هم از این روند کلی حمایت خواهد کرد اما کاهش سختگیریهای سیاسی و اقتصادی و تعدیل جنگ تجاری را میطلبد.

نمیتوان به وضوح در مورد دورنمای این بازار اظهارنظر قاطعی داشت آن هم در شرایطی که ریسکهای پیشبینی نشده بسیاری دورنمای بازارها را ترسیم خواهد کرد و هنوز هم تقویت این ریسکها غیرممکن نشده است. با توجه به تمامی این موارد میتوان چهره آینده بازارها را با اندکی تعدیل نرخ در کوتاهمدت در نظر گرفت ولی بازارها امکان سقوط آزاد نرخ را حتی برای میان مدت ایجاد نکرده است، زیرا بازارهای کالایی از عرضه کافی برخوردار نبوده و نیست و عرضههای موجود جوابگوی تقاضاست اگرچه تقاضا اندکی کاهش یابد. امنیت قیمتی هماکنون در بازارهای کالایی بیش از سایر بازارهای مشابه است و این داده به معنی مهاجرت سرمایهها و حمایت از نرخ در این بازارها خواهد بود. البته ورود بازارهای جهانی به یک فاز عدم تعادل برای ماههای آینده چندان دور از ذهن نخواهد بود اما در صورت تحقق چنین تهدیدهایی زمان برای تحلیل رخدادها نیز احتمالا باقی باشد.

شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")