شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")

عدد پمپ آتشنشانی شرکت جهان فولاد سیرجان\"...")

مدیرعامل فولاد مبارکه:

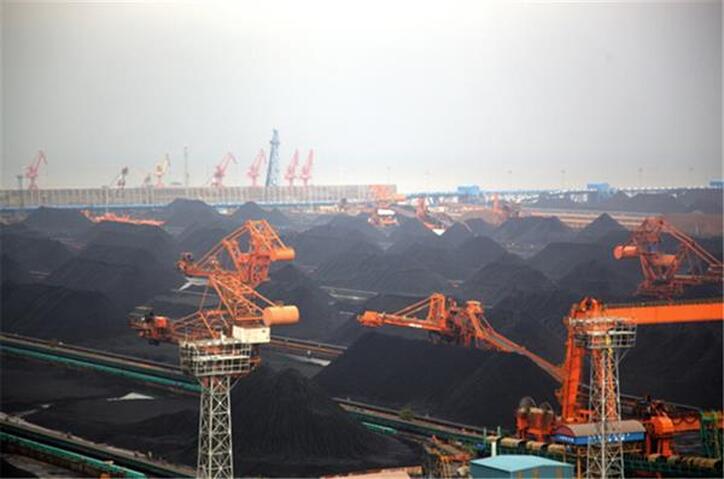

به گزارش میمتالز، زغالسنگ بزرگترین و گستردهترین منبع سوخت فسیلی است که ۲۳درصد از انرژی جهان را تامین میکند. با این حال نگرانی گسترده در مورد انتشار کربن از زغالسنگ منجر به محدود کردن رشد استفاده از این منبع انرژی مهم شده است. زغالسنگ به طور کلی به دو نوع حرارتی و ککشو تفکیک میشود. در حالی که این دو منشأ زمینشناسی مشابهی دارند، بازارهای تجاری و کاربردهای صنعتی آنها بسیار متفاوت است. زغالسنگ حرارتی در نیروگاههای برق برای تولید بخار جهت تولید برق استفاده میشود و زغالسنگ ککشو در صنعت فولاد استفاده میشود. بزرگترین معادن زغالسنگ در کشورهای چین، آمریکا، روسیه و استرالیا قرار دارند. چین، هند، ایالاتمتحده، استرالیا و روسیه بزرگترین تولیدکنندگان زغالسنگ حرارتی در جهان هستند. همچنین اندونزی، استرالیا و روسیه بزرگترین صادرکنندگان در بازار زغالسنگ حرارتی هستند. از سوی دیگر، چین، هند و ژاپن بزرگترین واردکنندگان زغالسنگ حرارتی به شمار میروند.

تقاضای جهانی زغالسنگ در سال ۲۰۲۲ به بالاترین حد خود یعنی حدود ۳/۸میلیارد تن رسید. بهرغم رشد اقتصاد جهانی ضعیف، به دلیل سهولت دسترسی و قیمت نسبتا ارزانتر زغالسنگ در مقایسه با گاز در بسیاری از نقاط جهان، تقاضا برای زغالسنگ افزایش یافت. تغییر مسیر به سمت تولید برق با سوخت زغالسنگ با تضعیف تولید برق از طریق انرژی هستهای و انرژی برق آبی حمایت شد و به ثبت رکورد جهانی جدید ۱۰۴۴۰ تراوات ساعت برق تولیدی از زغالسنگ تولیدی کمک کرد، که این رقم ۳۶درصد از تولید برق جهان را نشان میدهد. تخمین زده میشود که تقاضای زغالسنگ در نیمه اول سال ۲۰۲۳ حدود ۵/۱ درصد رشد کرده باشد و در مجموع به حدود ۴۶۶۵ میلیون تن رسیده باشد که با افزایش ۱ درصدی در تولید برق و ۲ درصدی در سایر مصارف حمایت میشود. در حال حاضر افزایش مداوم تقاضا در چین، هند و اندونزی مشاهده میشود که کاهش تقاضا در ایالات متحده، اتحادیه اروپا و ژاپن را جبران کرده است. پیشبینی میشود که تقاضای زغالسنگ چین در سال ۲۰۲۳ با حدود ۵/۳ درصد رشد به ۴۶۷۹ میلیون تن برسد، که از این میزان، رشد۵/۴ درصدی در بخش تولید برق درنظر گرفته میشود. همچنین به دنبال احتمال قوی وقوع پدیده آب و هوایی ال نینو، دما در کشورهایی مانند هند و بخشهایی از چین به طور بیسابقهای بالاتر خواهد بود که همین امر تقاضا در بخش تولید برق را افزایش داده و میتواند محرکی برای افزایش قیمت زغال سنگ حرارتی باشد.

بهرغم رشد اقتصادی ضعیف، عرضه جهانی زغالسنگ ۸ درصد در سال ۲۰۲۲ رشد داشت و به رکورد ۸۶۳۴ میلیون تن رسید. سه تولیدکننده بزرگ شامل چین، هند و اندونزی هر کدام در سال ۲۰۲۲ به بالاترین سطح تولید خود رسیدند. تولید زغالسنگ در سال ۲۰۲۲، عمدتا توسط دو کشور چین و هند تقویت شده که به دلیل افزایش سرعت تولید داخلی و کاهش آسیبهای ناشی از جهش قیمتی انرژی در این سال بود. تخمین زده میشود تولید جهانی زغالسنگ در سال ۲۰۲۳ رشد بیشتری داشته باشد که ناشی از افزایش شدید تولید در چین، هند و اندونزی در۶ماه اول است و این امر میتواند کاهش تولید در ایالات متحده و اتحادیه اروپا را جبران کند. طبق پیشبینیها انتظار میرود تولید در سال ۲۰۲۳ در حدود ۸۸۳۰ میلیون تن باشد. همچنین تخمین زده میشود که تولید زغالسنگ روسیه در نیمه اول سال ۲۰۲۳ تا حدودی بهبود یافته است. در مارس ۲۰۲۳، چین به رکورد تولید ماهانه دیگری به میزان ۴۱۷ میلیون تن رسید که از رکورد قبلی ثبت شده در دسامبر ۲۰۲۲ فراتر رفت. در مجموع، انتظار میرود تولید چین با ۳/۳درصد افزایش به ۴۶۳۱ میلیون تن برای کل سال ۲۰۲۳ برسد. در خصوص چشمانداز تولید زغالسنگ تا سال ۲۰۲۵ آژانس بینالمللی معتقد است این میزان کمتر از ۸۰۰۰ میلیون تن خواهد بود. چهاردهمین برنامه پنج ساله چین که اهداف توسعه اقتصادی این کشور را برای دوره ۲۰۲۱ تا ۲۰۲۵ تعیین میکند با محوریت ایجاد تعادل بین محیطزیست، امنیت انرژی و قیمت مناسب در استراتژیهای توسعه تهیه شده است. در این برنامه، زغالسنگ برای سالهای آینده بهعنوان یک منبع انرژی غیرقابل جایگزین در نظر گرفته میشود، این در حالی است که این کشور متعهد شده است انتشار کربن خود را قبل از سال ۲۰۳۰ به اوج برساند و تا سال ۲۰۶۰ به کربن صفر برسد. چین پیشبینی نرخ رشد ۱ درصدی را در مصرف سالانه زغالسنگ خود در سال ۲۰۲۵ در نظر گرفته است که معادل۴۲۰۰ میلیون تن مصرف خواهد بود. همزمان پیشبینی میکند تولید زغالسنگ این کشور به ۴۱۰۰ میلیون تن افزایش یابد و مابقی تقاضا با واردات پاسخ داده شود.

در طول نیم سال اول ۲۰۲۳، محدودیت عرضه در بازارهای زغالسنگ حرارتی کاهش یافت، زیرا اختلالات مرتبط با آب و هوا، تغییر مسیر تجارت پس از تهاجم روسیه به اوکراین و محدودیتهای کووید کمرنگتر شدند و قیمت زغالسنگ حرارتی به طور قابل توجهی از اوج خود در اواخر سال ۲۰۲۲ که بیش از ۴۰۰ دلار در هر تن بود، فاصله گرفت. پیشبینی میشود بازارهای زغالسنگ حرارتی در موقعیتی ناپایدار باقی بماند و با ترکیبی از عوامل کوتاهمدت (جنگ، کووید، و اختلالات آبوهوا) و تغییرات بلندمدت مرتبط با اهداف کربن صفر و تغییرات سیاستها مواجه باشد. تأثیرات کوتاهمدت در سهماه اخیر کمتر قابل توجه بوده است و به کاهش نوسانات قیمت منجر شده است. اما به نظر میرسد در سه ماه پیش رو تاثیر این عوامل بر قیمت بیشتر شود و نوسانات قیمت افزایش یابد. در چشم انداز ۲۰۲۵، انتظار میرود قیمت زغالسنگ نیوکاسل (۶۰۰۰ کیلوکالری) از ۱۸۹ دلار در هر تن در سال ۲۰۲۳ به حدود ۱۲۰ دلار در هر تن در سال ۲۰۲۵ کاهش یابد. این قیمت هنوز بر اساس استانداردهای تاریخی نسبتا بالاست و منعکس کننده چالشهای رو به رشد دسترسی به منابع مالی و نگرانیها در مورد میزان قدرت بلندمدت است که همگی واکنشهای طرف عرضه را کند و نامطمئن کردهاند. این تأثیرات احتمالا در طول زمان قویتر میشوند و این کالا را وارد فاز قیمتی جدیدی خواهد کرد. این امر سود زیادی را برای بسیاری از تولیدکنندگان به همراه خواهد داشت، اما همچنین ممکن است مزیت رقابتی زغالسنگ حرارتی را نسبت به سایر منابع انرژی در طولانی مدت کاهش دهد./منبع: ماهنامه تحلیلی کارخانه

منابع:

آژانس بین المللی انرژی

گزارش معادن استرالیا