شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")

عدد پمپ آتشنشانی شرکت جهان فولاد سیرجان\"...")

مدیرعامل فولاد مبارکه:

به گزارش میمتالز، علاوهبر این در سه روز هفته بازار در مجموع ورود پول ۹۹۲میلیارد تومانی را تجربه کرد. به نظر میرسد انتظار برای تجدید ارزیابیها و خروج پول از صندوقهای درآمد ثابت مهمترین عواملی هستند که ورود سهامداران حقیقی به بازار سهام را تقویت کردهاند. اما به دلیل اینکه از ابتدای سال تاکنون بازار سهام تهران بهکرات از مسیر صعودی جا مانده و ریزش نماگرها را به سهامداران تحمیل کرده، نمیتوان گفت نوسانات مثبت سنگینی به صورت پایدار در بورس تهران رقم خواهد خورد.

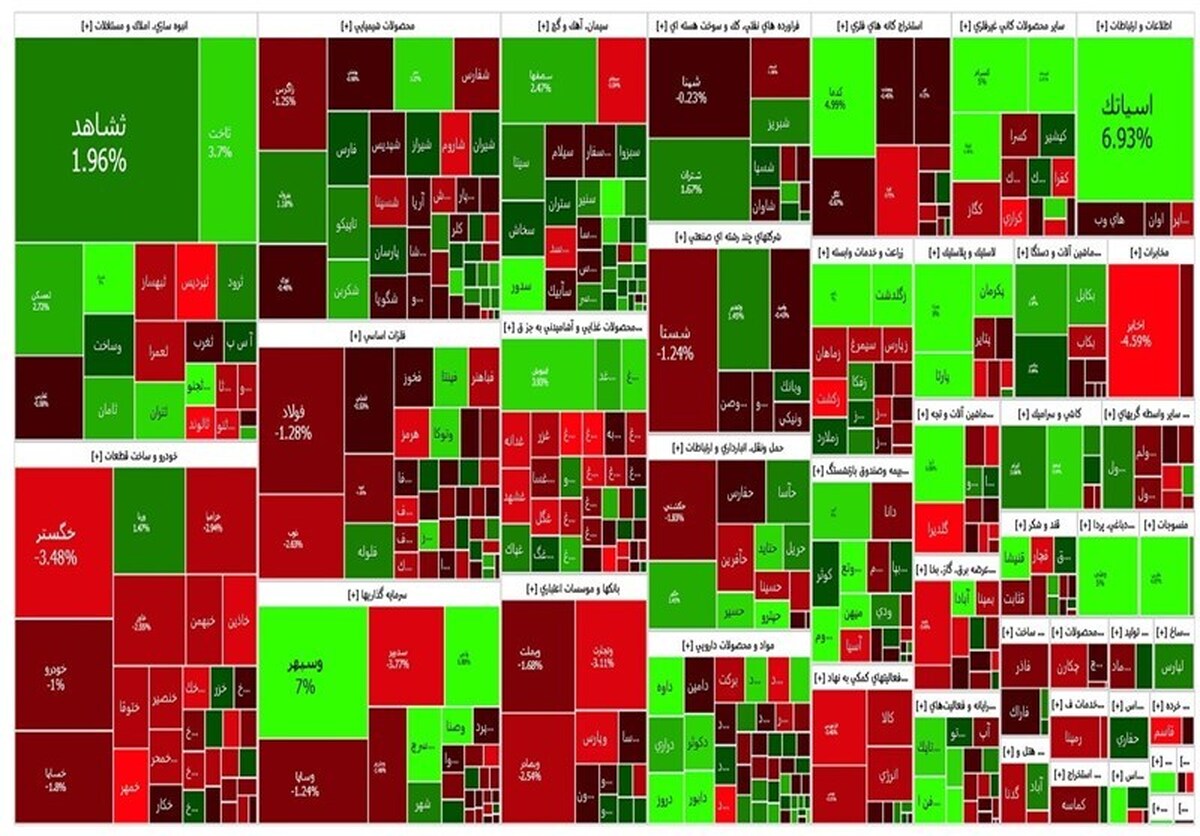

بازار سهام با وجود انتظارات قبلی مبنی بر عبور از فشار فروش در تابستان و بهبود شرایط همزمان با ورود به پاییز، آغاز دیرهنگام و ناامیدکنندهای داشته است، تا جایی که شاخص بورس درحالیکه حدود ۹ماه از سال را پشت سر میگذارد هنوز به کانال ۲.۲میلیون واحد نرسیده است و حدود ۱۴.۵۹درصد از قله اردیبهشتماه عقبماندگی دارد. اگرچه در روزهای اخیر بورس تهران سهامداران را شوکه کرده است و از لحاظ متغیرهای مهمی نظیر حجم و ارزش معاملات خرد و ورود پول حقیقی در وضعیت نسبتا مطلوبی نسبت به هفتههای قبل قرار دارد، اما آنچه در بازار مذکور میگذرد نشان میدهد بازار کماکان در وضعیت مبهمی به سر میبرد. طی روزهای اخیر، برخلاف هفته قبل، شاخص کل در وضعیت بهتری در مقایسه با شاخص هموزن قرار داشته و سهام شرکتهای بزرگ کمابیش در مسیر صعودی قویتری قرار داشته است. اما بررسی رفتار معاملهگران نشان میدهد در حال حاضر سرمایهگذاران انگیزه بیشتری نسبت به ماههای قبل برای ورود به بازار سهام پیدا کردند و شاهد تقاضای قویتری در این بازار هستیم.

بازارها از هفته نخست مهرماه که با شوک ناشی از جنگ نوظهور در منطقه مواجه شدند، با واکنشهای عجیبوغریبی سرمایهگذاران را غافلگیر کردند، اما اکثر بازارها بعد از دو هفته وارد فاز جدیدی از تعلیق شدند. به نظر میرسد رصد شرایط سیاسی و بازیخوانی نقش ایران در مواجهه با جنگ توسط فعالان اقتصادی از عوامل مهمی بود که بازارها را بیش از دو ماه به لاک دفاعی فروبرد و حتی خریداران جسورتر را نیز به دایره احتیاط کشاند. علاوه بر این، بالا بودن نرخبهره بدون ریسک باعث شد بازارهای با ریسک بالا به انزوا کشیده شوند؛ بهویژه اینکه بازار سهام نسبت به اوایل سال تا مرز ۱۵درصد افت بازدهی را ثبت کرده است.

اما در شرایط کنونی که از رخوت معاملات سهام کاسته شده است، باید دید جذابیت روند صعودی شاخصهای سهامی تا چه زمانی دوام خواهد آورد؛ بهخصوص اینکه از ابتدای هفته نیز طلای داخلی همسو با رکوردشکنی انس جهانی وارد فاز جدیدی از رونق شده است. این مهم حتی میتواند رقیب جدی برای بورس محسوب شود؛ به این ترتیب، انتظار میرود طی روزهای آینده همچنان بازار سهام با نوسانات غیرقابل پیشبینی همراه باشد. بازار سهام در ۷ روز معاملاتی اخیر ۷درصد بازدهی را به ثبت رسانده است.

در همین رابطه احمد اشتیاقی، کارشناس بازار سرمایه، با اشاره به رشد اخیر بورس و دلایل روند مذکور به «دنیای اقتصاد» گفت: قبل از هر چیز باید یک نکته مهم را یادآور شوم. بازار اگر دستخوش سیاستگذاریهای دستوری نمیشد بدون شک اکنون در سطوح جذابتری قرار داشت. اما در حال حاضر در مورد شاخصی صحبت میکنیم که زیر کانال ۲.۲میلیون واحد قرار دارد. اما در این مقطع برخلاف موج مثبتی که در روزهای اخیر در بازار به راه افتاده، با استناد به وضعیت متغیرهای اثرگذار میتوان گفت روند ۷روزه اخیر بهزودی متوقف خواهد شد.

به گفته این کارشناس روند صعودی اخیر متاثر از محرک مثبت قوی رخ نداده است. از اینرو نباید انتظار داشت که بازار سهام وارد فاز رونق و عبور از بحران و نحسی ماههای قبل شده باشد. بررسیها از بازار مذکور نشاندهنده این است که از ابتدای هفته بازار متاثر از یک خبر مهم که تجدید ارزیابی شرکتها بود، توانست به لطف نمادهای بزرگ سطح ۲میلیون و ۱۰۰هزار واحد را پس بگیرد. افزایش سرمایه برخی از هلدینگها و بانکها از محل تجدید ارزیابی باعث شد موج مثبتی به راه بیفتد.

این خبر برای برخی از شرکتها و هلدینگها خبر مهمی محسوب میشود. در جلسهای هم که روز شنبه در سازمان با حضور هلدینگها برگزار شد، شرکتها ضمن استقبال از این خبر اعلام کردند که دست به این اقدام خواهند زد. براساس اخبار غیررسمی، گروه مپنا و کشتیرانی از محل سرمایهگذاری قرار است وارد فاز تجدید ارزیابی شوند. این شرکتها به دلیل اینکه بخش زمین مشمول استهلاک نمیشود و پتانسیل مثبتی در قسمت سرمایهگذاری دارند، میتوانند افزایش سرمایه جذابی دهند؛ به طوری که بعد از افزایش سرمایه، قیمت سهام حتی میتواند به سمت «زیر قیمت اسمی» سوق پیدا کند.

بازار با توجه به اینکه در سطوح قیمتی ارزندهای قرار دارد، در مجموع در روزهای اخیر توانست تحرک مثبتی داشته باشد؛ اما با عنایت به اینکه اتفاق مثبت دیگری در بازار رخ نداده، نباید امیدواری چندانی نسبت به تداوم این روند ایجاد کرد. اما از این لحاظ که از نظر روانی موجب تلطیف فضای معاملاتی خواهد شد، اتفاقی مثبت محسوب میشود. اما موضوعی که باید به آن پرداخت این است که در روزهای اخیر در برخی از کانالهای بورسی، درصدهای عجیبوغریب و بالایی در خصوص میزان افزایش سرمایه مطرح شده است؛ اما سهامداران نباید به این شایعات توجه کنند. اشتیاقی با بیان اینکه اگر تجدید ارزیابیها به سمت تجدید ارزیابی داراییهای استهلاکپذیر حرکت کند، این امر میتواند کار دست بازار دهد.

به نظر میرسد انتشار اخبار تکمیلی از تجدیدارزیابیها بازار را از موج مثبت کنونی بازدارد. با توجه به اینکه از نظر عملیاتی اتفاق جدیدی برای شرکتها رخ نداده نباید روند صعودی اخیر را جدی و مستمر دانست. ذکر این نکته نیز از اهمیت فراوان برخوردار است که در مسیر تجدیدارزیابی، شرکتها تسهیلاتی از سیستم بانکی دریافت نمیکنند؛ بنابراین بهبود وضعیت شرکتها از جهت اخذ تسهیلات بانکی اتفاق نمیافتد. از اینرو تحرک جدیدی رخ نخواهد داد و آثار عملیاتی مشهود نخواهد بود و محدود به رشدهای محدود میشود.

این کارشناس در ادامه افزود: بررسیها از روند معاملات بازار سهام در روزهای اخیر بیانگر این است که کماکان منابع کافی در بازار وجود ندارد و همین میزان ورود پول از ابتدای هفته نیز از خود بازار تزریق شده است. یعنی پولهای پارکشده در صندوقهای با درآمد ثابت وارد معاملات شده است. بر همین اساس با توجه به اینکه پولی از خارج وارد گردونه معاملات نشده است، نمیتوان سیگنالی مبتنی بر رشد و ورود به فاز رونق دریافت کرد.

به گفته این کارشناس به طور طبیعی اثر تجدیدارزیابیها محدود است. از اینرو انتظار زیادی از بازار نباید داشت. اکنون بازار عاری از عوامل بنیادی است که منجر به سودآوری شرکتها میشود. در نبود عوامل موثر بر رشد سودآوری، بازار رمقی برای رشد نخواهد داشت، مگر اینکه با انتشار گزارشهای ۹ماهه تحرک جدیدی در میان سرمایهگذاران مشاهده کنیم. به نظر میرسد گزارشهای ۹ماهه امسال نسبت به سال گذشته وضعیت مطلوبتری داشته باشد. شاید گزارشهای ۹ماهه بتواند بازار را به طور تدریجی از رخوت چندماهه نجات دهد، به ویژه اینکه بازار از لحاظ بنیادی پتانسیل رشد را داراست، اما فعلا در وضعیت مبهمی قرار دارد و به زودی از تبوتاب روزهای نخست باز میماند.

اشتیاقی با اشاره به تغییر مسیر دو شاخص کل و هموزن نسبت به هفته قبل اظهار کرد: از ابتدای آذر شاخص هموزن و نمادهای کوچک در مسیر افزایشی حرکت کردند، اما در روزهای گذشته این روند با تغییر جدی مواجه شد. به این ترتیب شاخص کل گوی رقابت را از شاخص هموزن ربود. در تغییر این مسیر ردپای تجدیدارزیابیها بهوضوح قابل مشاهده است. از آنجا که مبحث تجدیدارزیابیها شرکتهای بزرگ و شاخصساز را در بر میگیرد، شاهد تغییر مسیر شاخصهای سهامی نیز بودیم. این شرکتها از قبل تجدیدارزیابی نکرده بودند و قاعدتا این پتانسیل در شرکتهای بزرگ وجود دارد و پول به سمت این بازارها حرکت کرد. شرکتهای هموزن تاثیر چندانی از تجدیدارزیابیها نمیگیرند، زیرا شرکتهای بزرگ داراییهای بیشتر و باارزشتری دارند؛ از اینرو از محل تجدیدارزیابی داراییها تاثیر بیشتری میپذیرند.

با توجه به اینکه در یک ماه اخیر شاخص هموزن بیش از شاخص کل رشد کرده بود، همین عامل جاماندگی شاخص کل بورس را رقم زد. اکنون نوبت این است که شاخص کل بتواند جای شاخص هموزن را بگیرد. بازار سهام ماههای زیادی است که از صفهای قابل توجه خرید دور مانده است. معکوس شدن روند خرید و فروش در ۷ روز معاملاتی اخیر از جهت روانی میتواند به حضور پررنگ سهامداران خرد و حقیقی رنگ ببخشد. البته در حال حاضر شواهدی از بروز رفتار گروهی مثبت و تقلا برای تقاضای موثر سهامی دیده نمیشود. اما براساس یک الگوی تکراری در این بازار اگر روزهای مثبت دوام آورند سرمایهگذاران بهمرور جذب تالار شیشهای خواهند شد که میتواند عاری از هرگونه رفتار غیرمنطقی تلقی شود؛ بنابراین در بورس تهران، جایی که بیش از ۷ماه است که روز خوش ندیده است و هراسان از سوخت سرمایههای خود در تعقیبوگریز است، انتظار میرود شرایطی پیش آید که سهامداران سوت پایان این دوران تاریک را به صدا درآورند.

منبع: دنیای اقتصاد

شرکت جهان فولاد سیرجان")